2010年,紫晶存储成立,注册地在广东省梅州市;

2016年4月,紫晶存储在新三板挂牌;

2018年7月,紫晶存储主动在新三板摘牌,筹备上市;

2020年2月26日,紫晶存储在科创板上市;

2022年2月11日,紫晶存储收到中国证监会《立案告知书》,因公司涉嫌信息披露违法违规,中国证监会决定对公司立案调查;

2023年4月21日,紫晶存储收到中国证监会《行政处罚决定书》、上海证券交易所《关于拟终止广东紫晶信息存储技术股份有限公司股票上市的事先告知书》;公司相关人员收到中国证监会《市场禁入决定书》。

01 处罚及造假分析

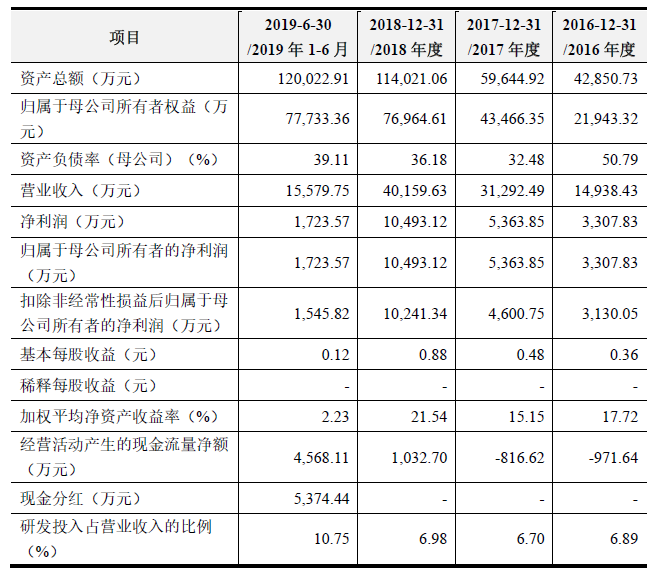

1.2016年至2019年,紫晶存储营业收入分别为1.49亿元、3.13亿元、4.02亿元、5.16亿元,净利润分别为3308万元、5364万元、1.04亿元、1.38亿元。

上市后的第一年,2020年紫晶存储即出现业绩下滑,2020年紫晶存储实现净利润1.04亿元,同比下滑24.71%,且当年年报因大额预付款、应收账款等问题被年审会计师出具保留意见。

上市后的第二年,2021年亏损2.28亿元。

2.本案处罚分为两个大的部分,第一部分是上市前的虚假陈述,即:

(1)招股说明书中虚增收入和利润(2017年至2019年上半年),结合公司披露的材料,2017年至2019年三年净利润总额为2.84亿,按照处罚认定的金额,意味着紫晶存储净利润造假的比例超过70%。

(2)隐瞒对外担保( 2016 年末、2017 年末以及 2019 年上半年末)

第二部分是上市后的信息披露违规,上市后的定期报告(2019年度、2020年度)中存在虚假记载、隐瞒对外担保(2019年至2021年)

3.事实上,一旦IPO存在财务造假,必然伴随上市后的信息披露违规,为了将故事讲下去,没有回头路可走。

4.本案部分违法行为的处罚适用了2005年证券法,部分适用了2020年修订的新证券法,若均适用新证券法,处罚将更为严厉。

对于跨期的违法行为,证监会认为:公司在新法施行前实施的信息披露违法违规行为未经处理、新法施行后又实施的,将新法施行前后的多次违法行为作为一个整体,适用新法进行认定并无不当。

5.根据证监会负责人在答记者问中的描述,后续可能对涉嫌刑事犯罪的当事人依法及时移送公安机关处理,推动案件刑事追责相关工作。

6.本案的中介机构为中信建投证券股份有限公司、容诚会计师事务所、致同会计师事务所、广东恒益律师事务所。

中信建投证券股份有限公司作为保荐机构和主承销商,与其他中介机构正在主动筹备投资者赔偿事宜,拟共同出资10亿元设立先行赔付专项基金,用于先行赔付适格投资者的投资损失。

这是继万福生科、海联讯及欣泰电气后,A股第四起实践先行赔付的案例。

7.根据上市规则,交易所将依法对紫晶存储启动重大违法强制退市。

8.造假的重灾区通常有一个特点,业务逻辑无法印证和支持财务逻辑。

在本世纪初期,光盘确实是主流的存储技术,但随着技术的发展,光盘已基本退出历史舞台,存储主流的发展方向是固态硬盘,而作为一家以光盘为主业的公司,登陆科创板从感觉上就很难接受。

9.众多的财务造假案件都离不开一个基本闭环,这个闭环简单来讲分为三步:

第一步,通过与虚假的客户与供应商合作,编造虚假的交易事项;

第二步,虚构业务现金流,编造虚假的资金交易记录;

第三步,虚构资产消除虚构业务增加的毛利。

这样一个闭环完成之后,就会按照同样的套路,再来一遍。

10.启动财务造假基本闭环的第一步,找到最合适的客户和供应商,对此,紫晶存储也不例外,翻阅历史公告及相关公开信息,紫晶存储至少存在三对客户与供应商存在关联的迹象:

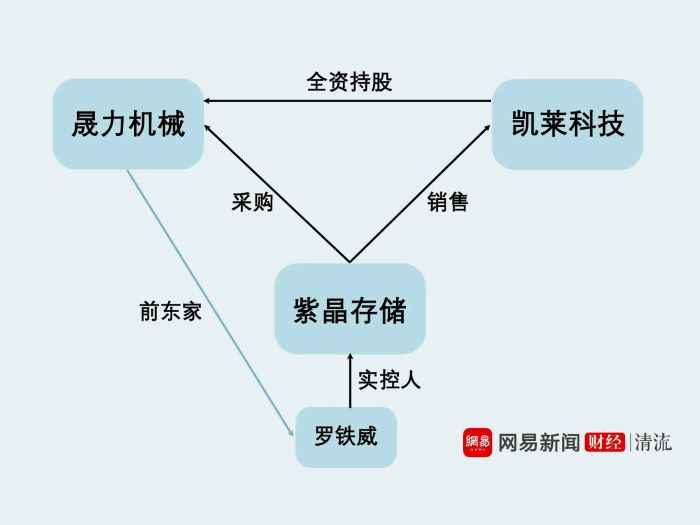

(1)客户与供应商是母子公司

晟力机械由凯莱科技(香港)有限公司全资持股。

2013年、2014年和2015年上半年,凯莱科技一直名列紫晶存储前五大客户。

紫晶存储曾披露公司实控人之一的LTW,在2006 年至2014年任晟力机械董事兼总经理,且2013年至2015年,晟力机械一直是紫晶存储的供应商。

值得注意的是,紫晶存储向晟力机械采购、向凯莱科技销售的产品中,均包括了光盘产品。

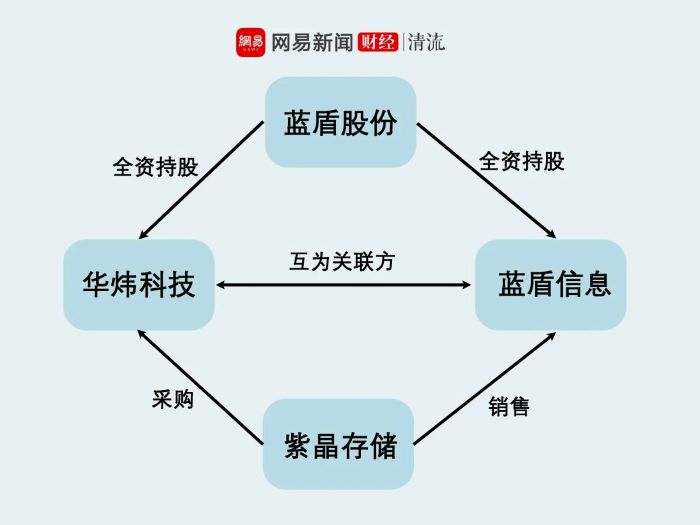

(2)客户与供应商是同一控制下的公司

招股说明书显示,华炜科技是紫晶存储2017年第一大供应商,曾采购4444.44万的“数据中心用暖通及低压设备”。而华炜科技,与紫晶存储在2017年至2019年间的客户“蓝盾信息安全技术有限公司”(蓝盾信息),隶属于同一家公司——蓝盾股份(300297.SZ)。紫晶存储并未提及向蓝盾信息销售产品的具体信息,仅提及公司与蓝盾信息联合中标了若干家政府事业类客户的招投标,故相关合同公司直接客户为蓝盾信息。

值得注意的是,蓝盾股份也是一家财务造假公司,2022 年 8 月 18 日,该公司收到中国证监会广东监管局下发的《行政处罚决定书[2022]13 号》,显示2017 年至 2019 年分别虚增营业收入 13,792.94 万元、16,470.95 万元、7,911.56 万元,分别虚增利润总额 13,792.94 万元、16,470.95 万元、7,911.56 万元。

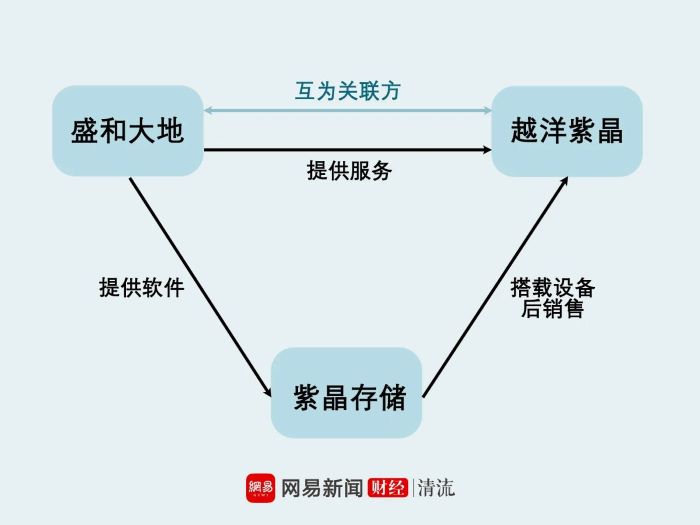

(3)客户与供应商存在千丝万缕的关联

工商信息显示,盛和大地持有越洋紫晶2%的股份,而盛和大地的实控人同时担任越洋紫晶的监事;反过来,越洋紫晶的实控人也担任了盛和大地的监事。

从2015年起,盛和大地频频跻身紫晶存储前五大供应商之一。与此同时,从2014年起便与紫晶存储合作的越洋紫晶,则是紫晶存储前五大客户榜单上的“常客”。

盛和大地和越洋紫晶的情况曾被科创板上市委所注意到,并在紫晶存储IPO过程中反复追问。

在第四轮反馈中,发行人回复:

越洋紫晶、盛和大地与发行人相互之间业务往来均为市场行为,具备真实的交易背景,不存在体外资金循环,不存在代垫成本和费用的情形。

在第五轮反馈中,交易所仍在关注越洋紫晶的情况:

交易所提出的问题:发行人 2016 年、2017 年与 2018 年前 5 大客户均有北京越洋紫晶数据科技有限公司,其与发行人商号相似并开展大额交易,但发行人未将其认定为关联方,2019 年 8 月 9 日,发行人与北京越洋紫晶签署合同金额为 23,555 万元的北京市朝阳区绿色节能共享智慧型数据中心项目,为发行人超过 1000 万以上的第一大合同,且明显高于其他重大合同。

值得关注的是,中介机构在核查结论中提到:为核查越洋紫晶和盛和大地之间的资金往来情况,中介机构尝试请求该两家企业提供银行流水至中介机构,但是该两家公司均出于商业秘密原因,表示不方便提供。

02 紫晶存储基本情况

紫晶存储成立于2010年,注册地在广东省梅州市,主要提供一次性记录蓝光光盘(BD-R),以及基于蓝光光盘的光存储设备、光存储解决方案。2016年4月,紫晶存储在新三板挂牌,2018年7月主动终止挂牌,筹备科创板上市。

2020年2月26日,紫晶存储科创板上市,以21.49元/股发行价格发行4759万股,募集资金10.23亿元,扣除约1.38亿元(不含税)的发行费用后,预计募集资金净额8.85亿元。中信建投的保荐及承销费用1.19亿元。

报告期内的财务数据:

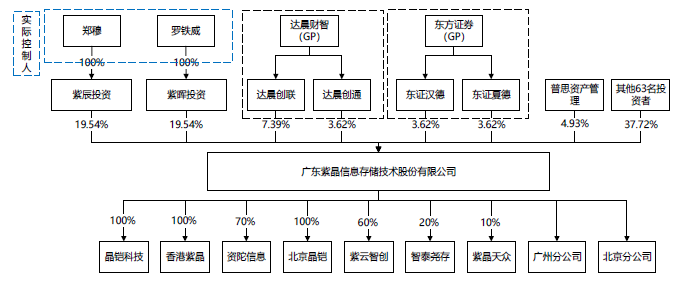

IPO时的股权结构:

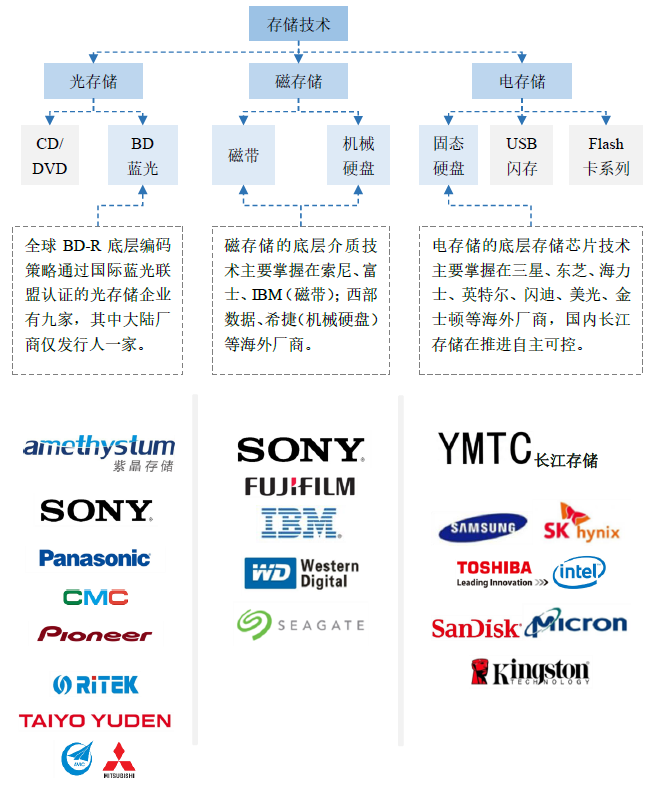

底层物理存储介质有 光、磁、电三种 ,对应的用于企业级存储市场主要产品类型有蓝光光盘 、磁带、机械硬盘、固态硬盘,技术格局如下所示:

03 处罚结论

一、对广东紫晶信息存储技术股份有限公司责令改正,给予警告,并处以 3,668.52 万元罚款;

二、对实际控制人ZM给予警告,并处以 2,164.26 万元罚款;

三、对实际控制人LTW给予警告,并处以 1,803.55 万元罚款;

四、对ZGY(董事/总经理)、LYX(董事/财务总监)给予警告,并分别处以 220 万元罚款;

五、对HMS(监事/总经理助理)、JSZ(副总经理)给予警告,并分别处以 160 万元罚款;

六、对WQ(副总经理)、YSW(监事)、WW(董秘)、LHZ(南区销售总监)、DJ(采购部经理)给予警告,并分别处以 105 万元罚款;

七、对LNN(子公司副总经理、广州分公司副总裁)给予警告,并处以 100 万元罚款;

八、对WTL(独立董事)给予警告,并处以 50 万元罚款。

04 违法事实

一、欺诈发行

(一)《招股说明书》虚增营业收入、利润

紫晶存储《招股说明书》通过虚构销售合同、伪造物流单据和验收单据入账、安排资金回款、提前确认收入等方式虚增营业收入、利润。具体情况如下:

2017 年,紫晶存储通过开展虚假业务,虚增营业收入合计 43,497,313.43 元,占当年营业收入的 13.9%,虚增利润合计 21,627,070.35 元,占当年利润总额的 35.82%。

2018 年,紫晶存储通过开展虚假业务以及提前确认收入, 虚增营业收入合计 111,457,882.74 元,占当年营业收入的 27.75%,虚增利润合计 39,036,333.51 元,占当年利润总额的 32.59%。

2019 年上半年,紫晶存储通过开展虚假业务以及提前确认收入,虚增营业收入合计 66,939,521.10 元,占当年营业收入的 42.97%,虚增利润合计 25,326,629.03 元,占当年利润总额的 137.33%。

(二)《招股说明书》未按规定披露对外担保

紫晶存储《招股说明书》未按规定披露的 2016 年末、2017 年末以及 2019 年上半年末对外担保余额分别为 1,000 万元、 1,000 万元、7,500.12 万元。截至招股说明书签署日,未按规定披露对外担保余额合计 13,500.12 万元。

上述违法事实,有紫晶存储发行文件、相关公告、会议文件、 相关合同、成本匹配表、财务资料、银行资金流水、微信聊天记录、相关人员询问笔录等证据证明,足以认定。

二、信息披露违法违规

(一)定期报告存在虚假记载

紫晶存储在上市后,继续通过前述财务造假方式虚增营业收入、利润。具体情况如下:

《2019 年年度报告》中,紫晶存储通过开展虚假业务以及提前确认收入,虚增营业收入 270,871,411.88 元,占当期报告记载的营业收入绝对值的 52.46%,虚增利润 145,290,742.15 元,占当期报告记载的利润总额绝对值的 94.55%。

《2020 年年度报告》中,紫晶存储通过开展虚假业务以及提前确认收入,虚增营业收入 327,797,330.95 元,占当期报告记载的营业收入绝对值的 58.26%,虚增利润 169,023,641.79 元,占当期报告记载的利润总额绝对值的 150.21%。

(二)未按规定披露对外担保

紫晶存储《2019 年年度报告》遗漏披露 14,500.12 万元对外担保事项,占当期净资产的 16.15%。2020 年未按规定及时披 露 17,500 万元对外担保事项,占最近一期经审计净资产的 19.49%,也均未按规定在《2020 年年度报告》中披露;2021 年 未按规定及时披露 41,790 万元对外担保事项,占最近一期经审 计净资产的 22.46%,其中 16,720 万元也未按规定在《2021 年年 度报告》中披露。

上述违法事实,有紫晶存储相关公告、会议文件、相关合同、 成本匹配表、财务资料、银行资金流水、微信聊天记录、相关人 员询问笔录等证据证明,足以认定。

05 处罚逻辑

一、关于公司

我会系根据多个维度的证据综合认定紫晶存储虚增收入、利润。在案证据主要包括以下方面:确认收入有关的销售合同、物流单据或验收报告造假,回款资金形成闭环或关联度高,没有实际发货或者发货后又退回,当事人自认系虚假业务,客户或其实际控制人指认系配合虚构业务或提前确认收入等。除与内蒙古中弘紫晶科技有限责任公司(以下简称内蒙古中弘)的合作 项目外,我会关于紫晶存储虚增收入、利润的认定证据充分,认定合理,也符合我会一贯执法标准;上述主客观证据能够相互印证,形成完整证据链,在案证据已经达到明显优势证明标准,足以认定。当事人所提本案应采取“排除合理怀疑证明标准”的意见没有法律依据,不予采纳。

关于内蒙古中弘项目,我会对当事人所提申辩意见予以采纳,将该项目从 2020 年虚增的收入、利润中剔除。

2.虚增营业收入、利润和违规担保金额的计算均系基于相关合同、成本匹配表和其他财务资料等证据。相关证据已于本案事先告知书中予以说明并均经当事人及其代理人查阅。经阅卷,当 事人及其代理人可以充分知悉涉案具体项目和金额。关于北京普世项目,我会已充分保障当事人及其代理人的知情权和陈述申辩权等权利。北京普世项目的相关证据材料均已经当事人及其代理 人查阅。相关当事人在听证会上及听证会后也已就北京普世项目的真实性发表了陈述申辩意见。

3.当事人关于扣除坏账准备、毛利增值部分税金及附加等的意见没有法律依据,不予采纳。紫晶存储虚假记载的金额高、占比高,依法应当认定构成欺诈发行。当事人所提“调整后仍满足发行上市条件,不构成欺诈发行”的意见,既没有法律依据,也没有事实依据,不予采纳。

4.公司不存在从轻或减轻处罚的法定情形。对其所述的其他情节已在量罚时予以考虑,量罚并无不当。综上,我会对公司关于内蒙古中弘项目的申辩意见予以采纳,其他申辩意见不予采纳。

二、关于实际控制人和责任人员

1. 关于ZM。相关合同、公司内部审批流程、公司内外部人员的询问笔录、当事人自认等在案证据足以证明,ZM作为公司董事长和实际控制人,组织、指使公司从事欺诈发行和信息披露违法违规行为。ZM直接参与多个涉案的虚假项目,安排、筹措资金作为虚构业务回款,安排相关人员办理违规担保,足以认定其具有实施违法行为的主观故意。对其所述的其他情节已在量罚时予以考虑,量罚并无不当。综上,我会对其申辩意见不予采纳。

2. 关于LTW。(1)相关公告、相关合同、资金流水、当事人自认、公司内外部人员指认等证据证明:LTW违规签署公司部分担保合同,并隐瞒该事项致使公司未按规定披露对外担保事项;LTW与ZM共同担保向赖某华的借款被用于多个涉案虚假业务的回款。LTW深度参与了安排回款环节,并非仅负责贷出资金;LTW不仅参与了多个项目的前期引荐,而且参与跟进 了项目的资金流转安排、虚增业绩洽谈等工作。上述事实足以认定LTW作为实际控制人之一、董事,组织、指使欺诈发行和信息披露违法违规行为,相关责任认定并无不妥。(2)《招股说明 书》未按规定披露对外担保的数额已符合重大性标准,遗漏披露导致《招股说明书》存在重大虚假记载,应当认定构成欺诈发行。(3)考虑到LTW在违法行为中的地位、作用较ZM更低,故我会对其部分申辩意见予以采纳,对其量罚予以酌减。

3. 关于ZGY。(1)ZGY作为总经理,参与审批涉案虚假业务的相关采购、销售合同和物流安排等,2019 年至 2021 年 期间签署多份违规担保合同。涉案违法行为与ZGY的职务、具体职责存在直接关系,且其未提供充分、有效的证据证明已勤勉尽责。(2)公司在新法施行前实施的信息披露违法违规行为未经处理、新法施行后又实施的,将新法施行前后的多次违法行为作为一个整体,适用新法进行认定并无不当。(3)对其所述的其他情节已在量罚时予以考虑,量罚并无不当。综上,我会对其申辩意见不予采纳。

4. 关于LYX。(1)LYX参与审批涉案虚假业务相关的采购、销售合同和物流安排等,其个人银行账户参与了公司财务造假相关的资金流转,且未提供充分、有效的证据证明已勤勉尽责。(2)LYX作为董事、财务总监,安排公司人员前往银行办理紫晶存储对外担保,参与、知悉公司的相关违规担保行为。(3) 对其所述的其他情节已在量罚时予以考虑,量罚并无不当。综上, 我会对其申辩意见不予采纳。

5. 关于HMS。(1)HMS作为监事和总经理助理,参与审批涉案虚假业务相关的销售合同,参与安排多个虚假业务的资金回款工作,且未提供充分、有效的证据证明已勤勉尽责。(2) 对其所述的其他情节已在量罚时予以考虑,量罚并无不当。综上, 我会对其申辩意见不予采纳。

6. 关于JSZ。(1)JSZ作为副总经理,参与审批涉案虚假业务相关的采购合同及付款,且未提供充分、有效的证据证明已勤勉尽责。相关采购合同为虚假业务,无商业实质,系为配合多个财务造假项目提供资金流转。(2)对其所述的其他情节已 在量罚时予以考虑,量罚并无不当。综上,我会对其申辩意见不予采纳。

7. 关于WQ。WQ魏强作为副总经理,分管北区销售,参与了北京普世项目的前期沟通、协调验收以及后期设备转卖等事宜,且未提供充分、有效的证据证明已勤勉尽责。综上,我会对其申辩意见不予采纳。

8. 关于WTL。(1)关于信息披露违法行为。王铁林作为具有会计背景的独立董事、审计委员会主任,对于定期报告未充分关注到公司的相关异常财务指标,在注册会计师对公司 2020 年度财务报表出具保留意见后,仍未保持高度注意义务,采取充分措施予以核查,仍签署《2020 年年度报告》,认定其为信息披 露违法行为的直接责任人员并无不当。同时,综合考虑其履职情 况,我会对其量罚予以酌减。(2)王铁林关于发行环节的部分申辩意见,我会予以采纳,不认定其为欺诈发行的直接责任人员。

9. 关于YSW。杨思维作为监事,在 2019 年 7 月之前同时担任售后部门的负责人,未充分关注到公司就大量虚假项目未履行安装、调试义务等售后方面的异常情况,且未提供充分、有效的证据证明已勤勉尽责。2019 年 7 月之后仍作为监事,在未实际审议披露文件的情况下,参加相关会议并签署定期报告。综上,我会对其申辩意见不予采纳。

10. 关于WW。王炜作为董事会秘书,负责组织和协调公司信息披露事务,未提供充分、有效证据证明其已勤勉尽责。其于 2020 年 1 月出国后,在无法正常履职的情况下仍配合签署定期报告。因此,应当就其签署的《招股说明书》《2019 年年度报告》 《2020 年年度报告》承担责任。综上,我会对其申辩意见不予采纳。

11. 关于LHZ。(1)林海忠作为南区销售总监,存在伪造物流单据入账、协调客户配合虚假回款等行为。在案证据足以证明其直接参与实施虚增收入、利润的多个环节,涉及多个虚假业务,具有实施违法行为的主观故意。其虽不是相关公告文件的签字人员,但是参与实施相关违法行为,依法应当承担责任。(2) 对其所述的其他情节已在量罚时予以考虑,量罚并无不当。综上, 我会对其申辩意见不予采纳。

12. 关于DJ。丁杰作为采购部经理,要求客户配合签订购销合同造假、要求客户出具与实际情况不符的验收报告入账等, 直接参与实施公司虚增收入、利润行为,将其认定为本案直接责任人员,法律适用并无不当。综上,我会对其申辩意见不予采纳。

13. 关于LNN。(1)刘宁宁在听证阶段提供的证据不足以推翻其在调查阶段的自认及公司内外部人员对其参与造假的指证。在案证据足以证明,其作为紫晶存储子公司常务副总经理、分公司副总裁,参与实施涉案的多个虚假项目,认定其为信息披露违法行为的直接责任人员并无不当。(2)刘宁宁关于其未经办过欺诈发行相关项目的申辩意见,我会予以采纳,不认定其为欺 诈发行的直接责任人员。

参考资料:网易清流工作室梁耀丹:《清流|科创板爆雷第一股!紫晶存储业绩暴跌,供应商与客户为“一家人”》