当税务大数据遇上“虚开”,

会擦出怎样的火花?

50.38亿虚开链条被牵出,

2490户受票企业遭殃;

涉及全国32个省市,

仅武汉受票企业就补税1823万;

这样的事情,发生在湖北...

这样的事情,发生在湖北... 1大数据治税,虚开发票真的危险

1.自以为聪明,终难逃法网!

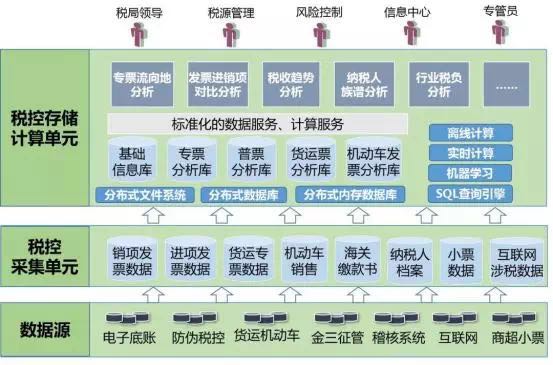

日前在《中国税务报》看到一篇案例,湖北省税务部门运用增值税发票风险管理防控大平台,联合警方破获一起虚开增值税发票大案,铲除3个以虚开普通发票为主的犯罪团伙,已查明涉嫌虚开金额50.38亿元,其中虚开普通发票45.12亿元,仅湖北武汉地区已查补税额1823万元。

目前已经查明,这3个团伙涉嫌控制122户空壳企业,涉嫌虚开增值税发票14938份(其中专用发票1947份、普通发票12991份),涉嫌虚开金额50.38亿元(其中虚开普通发票45.12亿元),下游受票企业有2490户,涉及湖北、北京、上海、江苏等32个省市,湖北武汉地区已查补税额1823万元。

2.归纳起来,违法方法非常低级也很常见

①在税务机关要求实名办税后,犯罪嫌疑人诱骗一些法律知识缺乏的人充当公司法定代表人,批量注册空壳公司;

②完成实名采集后,犯罪嫌疑人不再联系这些被骗的法定代表人,转由其财务公司人员到税务机关办理税种登记、申领发票等业务。

③通常在武汉等地注册空壳公司骗领发票后,寄往南方由设在当地的公司统一对外虚开,从而获利。

3.经验教训

从这个案件中,我们企业负责人和财务人员应当汲取最重要的一条经验教训就是:虚开增值税发票的底线千万不要触及。

根据《中华人民共和国刑法》第二百零五条规定,虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票,是指有为他人虚开、为自己虚开、让他人为自己虚开、介绍他人虚开行为之一的,违反有关规范,使国家造成损失的行为。上述行为构成虚开增值税发票罪。

综上,虚开增值税发票包括增值税专用发票、增值税普通发票、增值税电子普通发票等等发票,所以虚开增值税专用发票罪的主体包括增值税一般纳税人、小规模纳税人和非增值税纳税人。同时自行开具虚假增值税发票和购买虚假增值税发票,甚至介绍他人虚开行为,都犯了“虚开增值税发票罪”。是的,你看得没错,是罪,所以上面的案例说了犯罪嫌疑人。

2“虚开虚抵”发票必须收手了

1.营改增之前玩票是“钱的问题”,营改增之后玩票可是“引火烧身”,切不可盲目冒险!

2.查账必查票、查税必查票、查案必查票,企业经营中财务人员的底线:就是切记不要虚开虚抵发票,我们始终牢记三句话“开好票”、“做好账”、“报好税”!

3.营改增后“过票”的春天落幕了,税控系统的升级,严格实行编码开票,一品一码、进销比对,对所有人发出一个警告!

4.开具增值税普通发票必须填写购买方纳税人识别号,便于大数据的信息采集,数据处理的效率大大提高,立刻监控到每一张发票的去向,虚开发票必须收手了,伸手必被捉!

5.从2016年1月1日起,会计档案的保存期限延长到了30年,基本上涵盖了会计人员执业的大半生,也大大超过了民事案件的诉讼时效最长为20年,不要企图你离职了,责任就会消失,记住:平平安安做个会计人,让企业放心、也让家人放心!

6.企业正全面进入“税收强制规范”的时代,切记不要到处找票入账了,真实列支公司的支出与收入,真实地取得进项,并同样真实地开具销项,才能保证企业长久安全的经营下去。