根据企业所得税的规定,符合条件的居民企业间的股息所得是免税的。那企业在哪一种情况下回取得免税的股息所得呢?新的企业所得税申报表表在附表A107011《符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表》中给予了明确:

第一种情况是在被投资单位实际分配股息环节

第二种情况是在被投资单位清算环节

第三种情况是在投资单位对被投资单位撤回或减少投资环节

但是,究竟对于这个免税的股息所得应该如何计算,在相关的税收法规中并没有给予明确。而在新企业所得税申报表A107011《符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表》中,该表格对于第二种情况(清算)和第三种情况(减资)环节,投资企业股息所得确认规则给予了明确,这个值得我们关注。

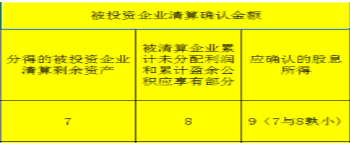

A107011表中清算环节的股息所得确认规则:

关注新企业所得税申报表A107011中清算和减资中免税股息所得确认规则

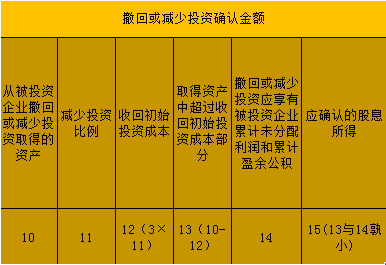

A107011表中减资环节的股息所得确认规则(第12列"收回初始投资成本"计算规则有瑕疵,这里不探讨,先假设是对的):

关注新企业所得税申报表A107011中清算和减资中免税股息所得确认规则

我们首先来看一下,对于企业清算和减资环节股息所得的确认,在税收政策上的具体规定:

清算环节:根据《财政部 国家税务总局关于企业清算业务企业所得税处理若干问题的通知》(财税〔2009〕60号)的规定:被清算企业的股东分得的剩余资产的金额,其中相当于被清算企业累计未分配利润和累计盈余公积中按该股东所占股份比例计算的部分,应确认为股息所得;剩余资产减除股息所得后的余额,超过或低于股东投资成本的部分,应确认为股东的投资转让所得或损失。

减资环节:根据《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)的规定: 投资企业从被投资企业撤回或减少投资,其取得的资产中,相当于初始出资的部分,应确认为投资收回;相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分,应确认为股息所得;其余部分确认为投资资产转让所得。

我们可以看到,无论是清算所依据的财税〔2009〕60号,还是减资所依据的国家税务总局公告2011年第34号,股息所得的确认规则都是根据被投资企业累计未分配利润和累计盈余公积直接按照相关比例计算出来的部分,该部分就直接定义为免税的股息所得。但是,在A107011表中,无论是在清算还是减资中,股息所得的确认都出现了一个新的"孰小"规则。

在清算中,免税的股息所得是根据第7列"分得的被投资企业清算剩余资产"与第8列""被清算企业累计未分配利润和累计盈余公积应享有部分"孰小来填入第9列的"应确认股息所得"。而在减资中,免税的股息所得时根据第13列"取得资产中超过收回初始投资成本部分"与第14列"撤回或减少投资应享有被投资企业累计未分配利润和累计盈余公积"孰小来确认。

在清算和减资的"孰小"规则中,"被清算企业累计未分配利润和累计盈余公积应享有部分"与"撤回或减少投资应享有被投资企业累计未分配利润和累计盈余公积"本质是一样的。但他们比较的对象有差异,清算中,比较的对象是"分得的被投资企业清算剩余资产",而减资中比较的对象是"取得资产中超过收回初始投资成本部分"。即清算中,我们比较的对象是按投资者从清算企业分得的全部资产,没有减去其初始投资的成本。而在减资中,比较的对象则是投资企业取得的资产中超过收回初始投资成本部分。在清算中,如果你将第7列定义为"分得的被投资企业清算剩余资产",这部分剩余资产既包含清算环节投资者收回的投资成本,也包括了投资者取得的股息。因此,如果在被清算企业累计未分配利润和累计盈余公积为正数的情况下,第7列肯定是大于第8列的。 此时,"孰小"规则没有太大意义。只有当被投资企业累计盈余公积或累计未分配利润为负数时,第8列填0,则"孰小"规则才起作用。最后在清算环节,企业用分得的剩余资产,首先减去免税的股息所得,再减去初始投资成本,剩余的部分计算投资转让所得或损失。

而在减资中,免税的股息所得是根据第13列"取得资产中超过收回初始投资成本部分"与第14列"撤回或减少投资应享有被投资企业累计未分配利润和累计盈余公积"孰小来确认。虽然在国家税务总局2010年34号公告中没有这个"孰小"规则,但是,34号公告规定"投资企业从被投资企业撤回或减少投资,其取得的资产中,相当于初始出资的部分,应确认为投资收回;相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分,应确认为股息所得;其余部分确认为投资资产转让所得。"即在减资环节,投资企业只能确认资产转让所得,不能确认资产转让损失。而在财税【2009】60号文中,清算环节则既可以确认资产转让所得,也可以确认资产转让损失。可能正是基于这一规则的差异,所以A107011在股息所得确认上引入了这个"孰小"规则。我们可以看到,在减资环节,由于股息所得的确认比较的对象是"取得资产中超过收回初始投资成本部分"而不是"减资环节取得的资产"。因此,在减资环节,投资企业确认的只能确认资产转让所得,无法确认资产转让损失。因此,A107011在减资环节引入的这个"孰小"规则也算是准确贯彻了国家税务总局2010年34号公告的规定。

因此,我们可以看到,A107011的背后大有玄机,"孰小"规则的引入明确了清算和减资环节的免税股息所得确认规则,而且清算和减资环节免税股息的确认方法还存在差异。

但这里有另外一个问题确值得我们进一步关注,即减资环节,投资企业只能确认资产转让所得,不能像清算环节一样既可以确认所得也可以确认损失,这一规则是否合理,这是一个政策问题,值得进一步探讨,但这个已经和申报表无关了。