公司生产厂房进行整体改造、装修,签订了《机电装修合同》,这些都是总包方负责。能否将其设备部分和装修部分进行区分,分别计入厂房原值和“固定资产-设备”,比如装修合同中有配电柜,是否可以把配电柜单独计入设备类型的固定资产,而不并入房产原值?

关于这个问题,我们首先来看《企业会计准则第4号——固定资产》第五条的规定:固定资产的各组成部分具有不同使用寿命或者以不同方式为企业提供经济利益,适用不同折旧率或折旧方法的,应当分别将各组成部分确认为单项固定资产。显然,上述装修、设备寿命及使用方式并不相同,设备和厂房的折旧年限也不相同,理应分开。同时,关于发票开具,则应依照“国家税务总局公告2018年第42号”第六条规定处理:

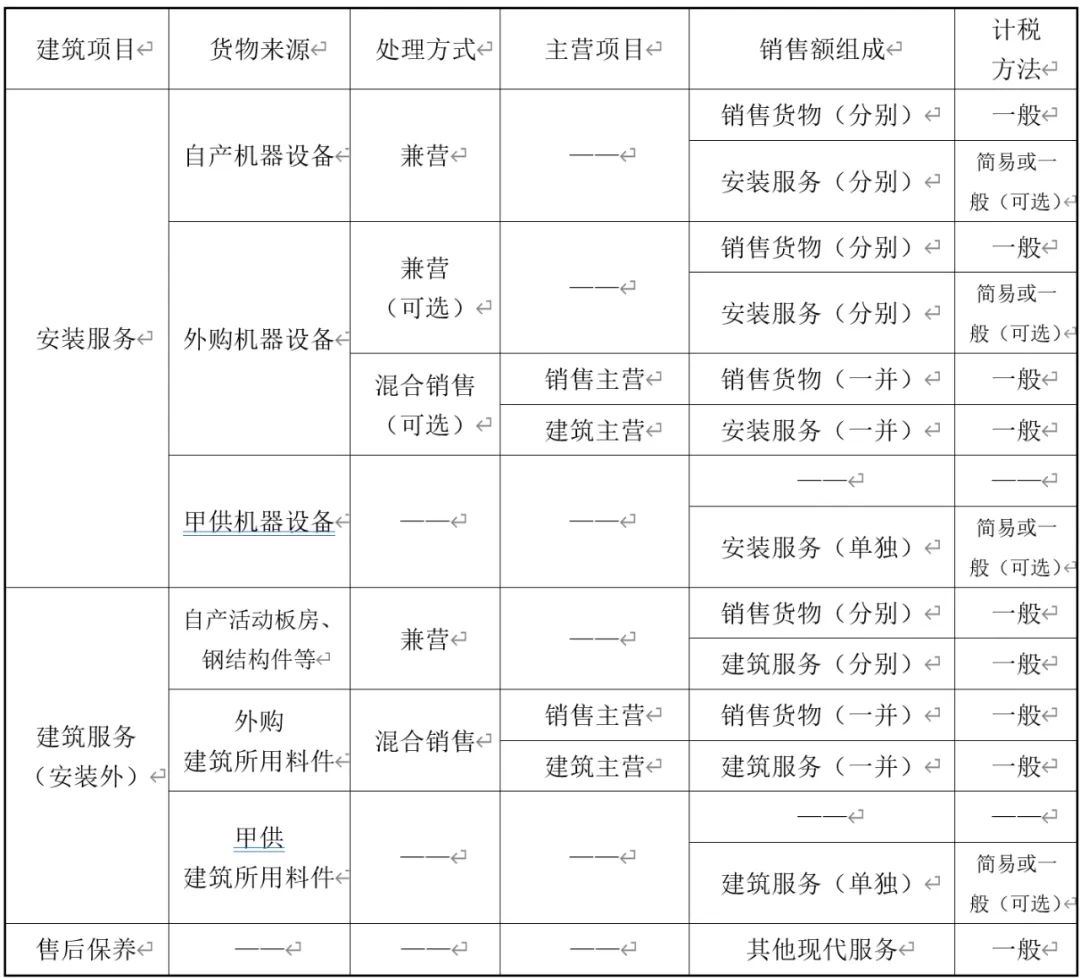

(一)一般纳税人销售自产机器设备的同时提供安装服务,应分别核算机器设备和安装服务的销售额,安装服务可以按照甲供工程选择适用简易计税方法计税。也就是说,若施工方提供自产设备,则设备部分应当按照13%税率开具发票,装修、安装部分则适用9%税率(一般计税方法)或者3%征收率(简易计税方法)开具发票。

(二)一般纳税人销售外购机器设备的同时提供安装服务,如果已经按照兼营的有关规定,分别核算机器设备和安装服务的销售额,安装服务可以按照甲供工程选择适用简易计税方法计税。也就是说,若施工方提供外购设备,则又区分两种情形:

1、若施工方按照兼营方式分别核算这与上述“施工方提供自产设备”的处理方式一样,设备部分应当按照13%税率开具发票,装修、安装部分则适用9%税率(一般计税方法)或者3%征收率(简易计税方法)开具发票。

2、若施工方并未按兼营方式分别核算设备及装修金额,则此业务应当适用“混合销售”条款进行处理

(1)若其乃是生产、销售货物为主营,则一并按照13%税率(销售货物)开具发票;

(2)若其乃是建筑(装修、安装)服务为主营,则一并按照9%税率(建筑服务-装修、安装)开具发票。

下图详细阐明一般纳税人销售(使用)货物(材料、设备)同时提供建筑(安装)服务的各种增值税计税方式,可供参考: