业务源头

主机厂对车辆销售开票价格进行管控,这个车实际的市场交易价格是15万,但非要你开票金额是18万,否则的话,就拿返利说事儿。显然对经销商来说,这个差价3万元,是个头疼问题,增值税要亏进去,所得税甚至也会虚增收入,这个问题怎么解决?

有的店内把所有能含的价外费都算到这个3万里面,有的店内通过送油卡解决,这个油卡风险和麻烦很多,各自想各自的办法,下面我们捋一捋这个业务实际情况和税法的要求。

经销商赠送油卡涉及风险及注意事项

壹

财税[2016]36号 财政部国家税务总局关于全面推开营业税改征增值税试点的通知,第四十三条纳税人发生应税行为,有两句话。

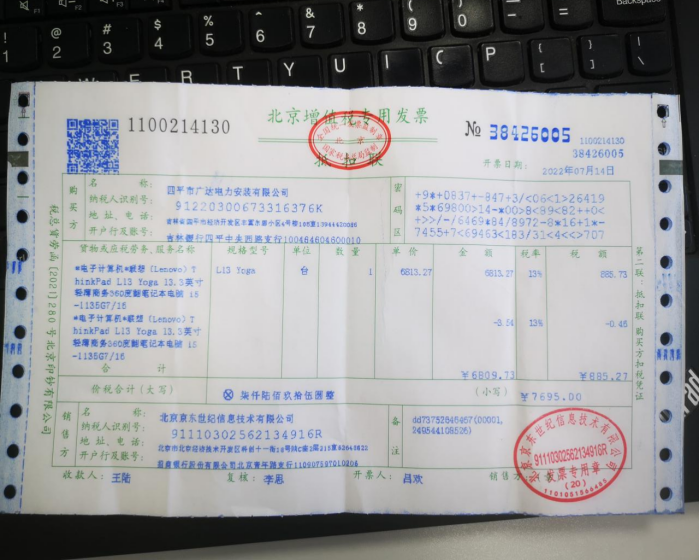

“将价款和折扣额在同一张发票上分别注明的,以折扣后的价款为销售额,”

“未在同一张发票上分别注明的,以价款为销售额,不得扣减折扣额。”

大家参看发票,想说两件事儿:

1.同样的商品,一行正数,一行负数,这个负数就是折扣,在汽车经销行业,主机厂给的折扣通常用这个方法操作。这个时候对于销售方来说:就是按正负相抵后的金额确认收入和销项税金;适用的税法的话就是“将价款和折扣额在同一张发票上分别注明的,以折扣后的价款为销售额,”;

2.买电脑是含鼠标的,发票没有显示,客户实际确实获得,在装箱清单里,标注“含鼠标”,当然对电脑商来说无需视同销售确认鼠标税金和收入,但“鼠标”可以作为电脑成本列支,这和卖车“含”精品一个道理,因此卖车“赠”的精品在营销上可以说送,在税务上一定是“含”,销售合同备注“含”如下用品。这个点好多新人不理解,就一并说明。

贰

国税函[2008]875号:“企业因售出商品的质量不合格等原因而在售价上给的减让属于销售折让;企业因售出商品质量、品种不符合要求等原因而发生的退货属于销售退回。企业已经确认销售收入的售出商品发生销售折让和销售退回,应当在发生当期冲减当期销售商品收入。”

企业为了促销,与客户协议约定,在销售货物并向购买方开具增值税专用发票后,由于购货方在一定时期内累计购买货物达到一定数量,或者由于市场价格下降等原因,销货方给予购货方相应的价格优惠或补偿等折扣、折让行为。对此,《国家税务总局关于纳税人折扣折让行为开具红字增值税专用发票问题的通知》(国税函[2006]1279号)规定,上述销货方给予购货方相应的价格优惠或补偿等折扣、折让行为,销货方可按现行《增值税专用发票使用规定》的有关规定开具红字增值税专用发票。

这几段话,税务充分考虑了企业的经营情况,但有一个要点“漏了”:“机动车发票的特殊性”机动车发票和增值税专用发票和增值税普通发票长相不一致,这个发票传递的信息比较多:输出给收取购置税端、输出给车管所。这个长相不一致,导致没法做到:

1.“将价款和折扣额在同一张发票上分别注明”,无法操作;

2.“销货方给予购货方相应的价格优惠或补偿等折扣、折让行为,销货方可按现行《增值税专用发票使用规定》的有关规定开具红字增值税专用发票。”

叁

怎么办?有的朋友说,条款清晰:“未在同一张发票上分别注明的,以价款为销售额,不得扣减折扣额。”。但“实质重于形式”的文字也频见于财政部、国家税务总局的规范性文件文字中。

1.在合同上直接做的方式:

备注清楚:客户支付全部价款为XXX,发票价格XXX元,本次给予折扣XXX元,实收款XXX元;

2.补充协议的方式

甲方:XX公司

乙方:

甲方为XX4S经销商,因市场竞争原因,乙方购进的商品车因市场价格下降,本着合作双赢的原则,经甲乙双方协商一致,甲方给予乙方销售折让。

确定车型 XX,车架号 XX,该商品车厂方指导的开票价格为XXX,因市场竞争价格下降原因,目前市场实际销售价格为 XXX,经双方友好协商,在厂方指导价格基础上甲方同意给予乙方一定的现金折扣,折扣金额为XXX元 。(统一为含税价,人民币)。

经甲乙双方签字,盖章后,由乙方先将车辆折让前(未折让)全款转入甲方指定账户,甲方在乙方提车前将折让金额转入乙方指定账户,并将原件交还甲方。一经乙方收到折让款项后,此协议履行完毕。

甲方 (盖章): 代表: 日期:

乙方 (盖章): 代表: 日期:

肆

第一,直接在销售合同上或者补充协议,写明发票金额 、折让金额 、实收金额 ,这是核心,也是“实质重于形式”的“实质”表现;

第二,账务处理,两个选择:

1.收入全额确认和增值税能对上,就把差额放到成本,缺点不太符合2008 875号文的说法;

2.收入按实收金额确认,增值税按发票做,借方增值税差额放成本,符合2008 875号文,但收入和增值税有差异;

3.至于怎么理解,首先看875号文,其次核心是机动车发票外观的特殊性。

结论:亏增值税,不亏所得税。

伍

再有,这不是“现金折扣”,学习都那么好,别犯这个错。

1.关于现金折扣:销售方为加快销售款项的收回,按照合同条款约定,给予客户销售金额一定比例的现金折扣,这个折扣是没有发票的。

2.根据《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875号)第一条第(五)项规定,债权人为鼓励债务人在规定的期限内付款而向债务人提供的债务扣除属于现金折扣,销售商品涉及现金折扣的,应当按扣除现金折扣前的金额确定销售商品收入金额,现金折扣在实际发生时作为财务费用扣除。

3.符合国税函[2008]875号文件第一条第(五)款规定的现金折扣,可凭双方盖章确认的有效合同、根据实际情况计算的折扣金额明细、银行付款凭据、收款收据等证明该业务真实发生的合法凭据据实列支。

根据上述规定,企业实际发生的现金折扣,在会计上已作财务费用列支,如持有以下凭证:1.注明了折扣标准、折扣率的销售合同或协议;2.有根据合同或协议开具的折扣结算单据;3.有银行支付凭证,确保收、付双方在账面上明确反映。可以在申报企业所得税时,作为财务费用税前扣除

注意:符合现金折扣的条件是“回款速度”,4S店的交易场景并不符合这个条件。如果账务处理放到“财务费用”中,税务系统比对数据“根据短期借款、长期借款、应付票据”余额,来判断“财务费用”大小,会出现预警情况,写说明的时候,会越来越讲不清楚。