采购部拟购买一批电脑,需要预付款。为此采购员小张填写了请款单,走了一圈审批流程。款申请下来了,电脑也买下来了。小张拿到发票后,还需要填报销单再走一圈报销流程吗?

这个问题来源于真实的业务场景,估计每个企业都会碰到。多数企业的做法是这两轮审批程序都不可省,都要完整履行一遍。这样的做法自然是基于谨慎性的考虑,谨慎是谨慎了,估计不少人会隐隐觉得有些不妥,可又说不出稳妥的做法是什么。

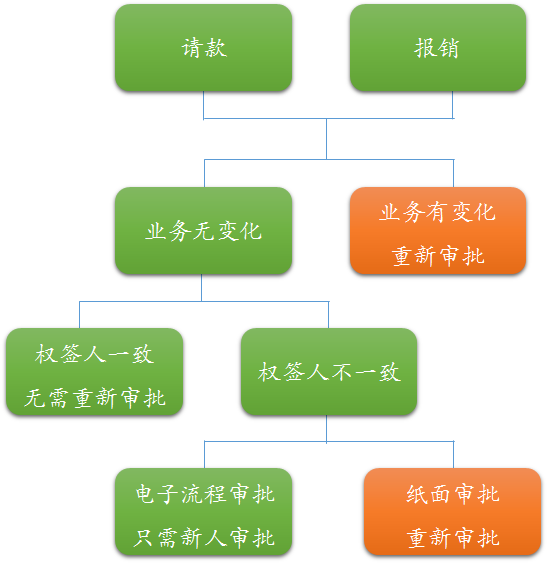

下面我就为大家详解这一问题。

先来说不妥之处,很明显,重新审批可能会降低工作效率。特别是转圈审批涉及的权签人较多时,表现更甚。如果申请资金与后面的发票报销是完全相同的经济事项,容易让经办人产生一个感觉,一件事折腾了两回。

请款时审批过了,报销时还用再走审批吗?简单肯定或否定,都是不理性的。对这个问题应该从两个角度去思考。第一个角度,请款事项和报销事项是否完全相同;第二个角度,请款审批与报销审批的权签人是否完全相同。

先来看第一个角度。

如果请款的时候说是买联想电脑,实际却是买了海尔冰箱或戴尔电脑,报销时重走审批流程是必需的,因为业务属性已发生改变了。对这点相信大家能够理解。做一下理论概括,资金实际用途与资金申请意图不完全一致时,报销时必须重新走审批流程。

在资金实际用途和资金申请意图完全一致的情形下,我们再来看第二个角度。

如果权签人完全一样,我觉得报销时没必要重走审批流程了,不妨简化处理,财务人员做简单、必要的复核即可。如果权签人有部分不一致,在电子流审批的情形下,报销流程可关联请款审批流程,只让请款时未审批的权签人予以审批即可;如果还是纸面审批,那没办法,只能全部重走一圈流程了,这是为了保证新权签人有足够的知情权。

为方便粉丝朋友们理解,我就上述观点画了一个示意图,希望这个示意图能帮到大家。