摘要:个人出国要有护照,我国税收居民企业或居民个人在境外要享受税收协定优惠待遇,按要求需向对方国家提交《中国税收居民身份证明》。 为方便我国税收居民企业和居民个人拓展其海外市场,降低其境外发展的税收风险,国家税务总局针对《中国税收居民身份证明》的...

个人出国要有护照,我国税收居民企业或居民个人在境外要享受税收协定优惠待遇,按要求需向对方国家提交《中国税收居民身份证明》。

为方便我国税收居民企业和居民个人拓展其海外市场,降低其境外发展的税收风险,国家税务总局针对《中国税收居民身份证明》的开具进一步优化了开具流程、精简了涉税资料。

让我们一同了解一下2019年5月1日起开始实施的最新《中国税收居民身份证明》的相关政策。

1、何为《中国税收居民身份证明》?

《中国税收居民身份证明》是我国税收居民企业或居民个人为享受中国政府对外签署的税收协定(含与香港、澳门和台湾签署的税收安排或者协议)、航空协定税收条款、海运协定税收条款、汽车运输协定税收条款、互免国际运输收入税收协议或者换函(以下统称税收协定)待遇所需的重要材料。

我国税收居民企业与个人在与我国政府已签订税收协定的缔约国(地区)发生相应应税行为,可向我国主管税务部门申请出具《中国税收居民身份证明》,进而享受税收协定待遇,避免双重征税。

2、开具《中国税收居民身份证明》需要哪些资料?

注意

上述填报或提供的资料应提交中文文本,相关资料原件为外文文本的,应当同时提供中文译本。

申请人向主管税务机关提交上述资料的复印件时,应在复印件上加盖申请人印章或签字,主管税务机关核验原件后留存复印件。

3、纳税人应向哪个税务机关申请开具证明?

新公告规定,申请人应向主管其所得税的县税务局申请开具《中国税收居民身份证明》。

中国居民企业的境内、境外分支机构应由其中国总机构向总机构主管税务机关申请。

合伙企业应当以其中国居民合伙人作为申请人,向中国居民合伙人主管税务机关申请。

主管税务机关根据《企业所得税法》及其实施条例、《个人所得税法》及其实施条例等规定,结合纳税人登记注册、在中国境内住所及居住时间等情况对居民身份进行判定。

时限

主管税务机关在受理申请之日起10个工作日内,由负责人签发《税收居民证明》并加盖公章或者将不予开具的理由书面告知申请人。

主管税务机关无法准确判断居民身份的,应当及时报告上级税务机关。需要报告上级税务机关的,主管税务机关应当在受理申请之日起20个工作日内办结。

主管税务机关或者上级税务机关根据申请人提交资料无法作出判断的,可以要求申请人补充提供相关资料,需要补充的内容应当一次性书面告知。申请人补充资料的时间不计入上述工作时限。

缔约对方税务主管当局对《税收居民证明》样式有特殊要求的,申请人应当提供书面说明以及《税收居民证明》样式,主管税务机关可以按照上述规定予以办理。

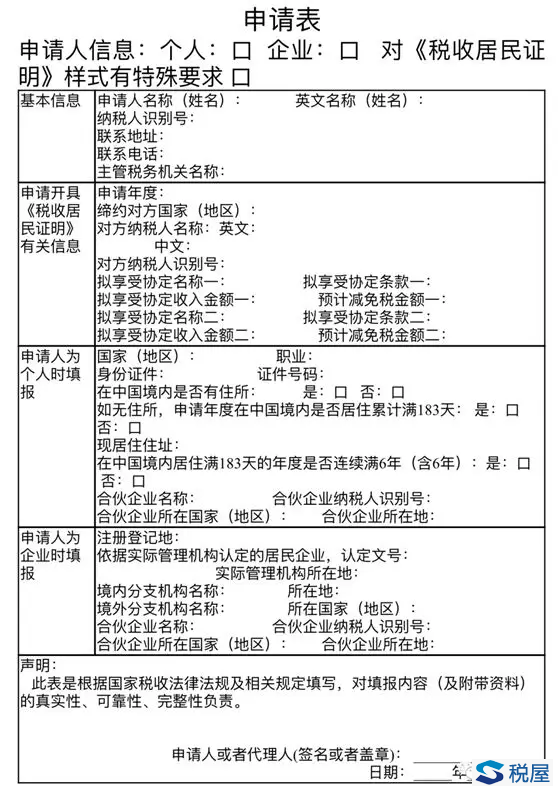

申请样表

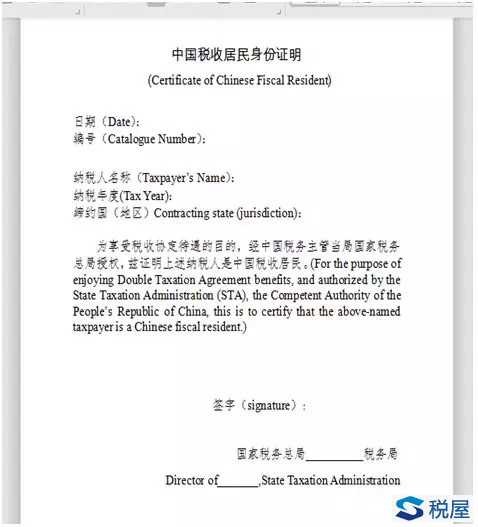

4、《中国税收居民身份证明》样式是什么?

如下图: