协定对于183天的计算有三种规则:

1、在公历年度、纳税年度计算183天

2、在纳税年度的开始或结束的任何12个月、任何12个月

3、在任何365天

参考《税收协定解读与应用》(梁若莲编著中国税务出版社)中对于该部分的总结,按照任何365天计算183天的规则,目前只存在于中国和巴布亚新几内亚签订的双边协定中,其他协定要么是用公历年度、纳税年度,要么是用任何12个月。

对于用公历年度、纳税年度计算183天问题,我们前面已经分析过,由于他的计算周期和中国的纳税年度是一模一样的,规则非常清晰。但是,对于在任何12个月或任何365天计算183天,这个规则如何运用则比较复杂。

对于任何12个月计算183天的规则问题,国家税务总局关于《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》有关条文解释和执行问题的通知(国税函〔2007〕403号)曾有案例:

(一)“在有关纳税年度开始或终了的任何十二个月停留连续或累计不超过183天”一语,是指以任何入境日所在月份往后计算的每12个月或以任何离境日所在月份往前计算的12个月中停留连续或累计不超过183天。

按上述原则计算,香港居民个人在内地停留连续或累计超过183天的12个月的开始或终了月份分别处于两个年度的,在两个年度中其内地的所有工作月份取得的所得均应在内地负有纳税义务。

例如:某香港个人分别在2007年度的2月、4月、11月、12月和2008年度的3月、4月、5月、10月、12月来内地从事受雇活动,其中2007年11月至2008年10月期间停留超过了183天,应对该受雇人员按其达到183天停留期的2007年11月和2008年10月所在的纳税年度即2007年和2008年度所有在内地停留的月份征税,即:既包括2007年11月至2008年10月的12个月期间的停留月份,也包括此12个月期间所在年度2007年的2月、4月和2008年的12月。

(二)具体操作确定纳税义务和计算应税所得时,可按以下步骤进行:

1.在有关个人每次申报纳税期限内或离境日时,往回推算12个月,并计算在此12个月中该个人停留连续或累计是否达到183天,对达到183天所涉及的一个或两个年度中在内地的工作月份均应确定负有纳税义务。

同时,香港税务局在网站上对这个问题也有解释规定(https://www.ird.gov.hk/chs/faq/dta_2006.htm):

9.问:请举例解释「在有关纳税年度开始或终了的任何十二个月中在另一方停留连续或累计不超过一百八十三天」?

答:以香港2008/09课税年度为例,我们要考虑的时段为2007年4月2日至2010年3月30日。如果有关的内地居民没有在这段期间的任何十二个月内在港停留超过183天,他在2008/09课税年度才符合在香港「停留期不超过183天」的免税规定。

以内地2008纳税年度为例,我们要考虑的时段为2007年1月2日至2009年12月30日。如果有关的香港居民没有在这段期间的任何十二个月内在内地停留超过183天,他在2008纳税年度才符合在内地「停留期不超过183天」的免税规定。

我们认为,香港税务局官网对于任何12个月的计算方法是存在争议的:

我们以内地2008年这个纳税年度来看:如果以任何12个月来看,我们认为应该是这种计算方式,即2008年每个月向前推12个月,向后推12个月,即在该年度每个月向前推12个月和向后推12个月的期间都不超过183天,该香港人才能享受内地、香港协定待遇,具体的计算跨度是:

如果是按照任何12个月,我们认为,应该是2008年每个月向前12个月和向后12个月都不超过183天,该纳税年度才能享受协定待遇,也就是任何12个月跨年计算实际要跨3年,即2008年按任何12个月,应该是在2007.2.1~2009.11.30这个三年区间。

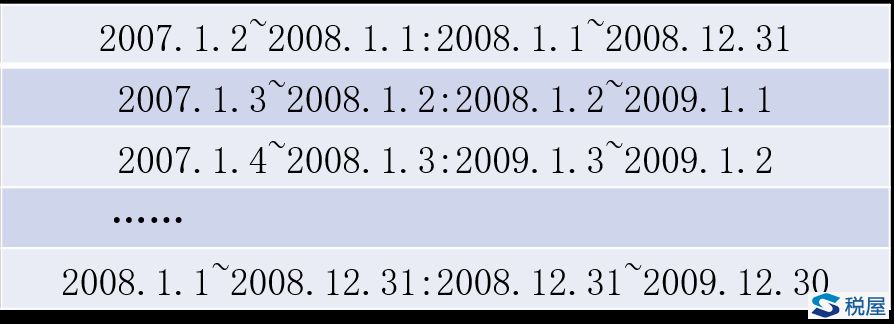

但是,我们看到,香港税务局的解释中,对于内地2008年的计算是以2007年1月2日至2009年12月30日为区间,这个实际上不是在任何12个月的方法,而是在任何365天的计算方法。如果按照任何365天的计算,对于内地2008年度的计算方法是这个区间,即按每天看:

即按照任何365天算,就是这个纳税年度每一天向前365天和向后365天都不超过183天,该年度才可以享受协定。

所以,通过对比我们认为,香港税务局网站对于任何12个月计算183天的解释口径似乎是存在问题的,因为按照香港税务局的解释口径,即内地2008年度是按照2007年1月2日至2009年12月30日为区间算,实际是按照任何365天计算是否超过183天,而不是任何12个月计算183天的做法。而按照任何12个月算的计算区间应该是2007年2月1日2009年11月30日这个区间。