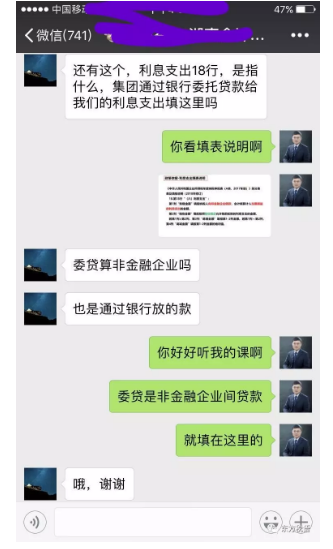

昨日有老师咨询,2018年度企业所得税申报表中A105000《纳税调整项目明细表》第18行(六)利息支出是指什么?集团通过银行委托贷款给我们的利息支出填这里吗?

这位老师的提问很具有代表性,也就是说很多老师还没有真正理解“利息支出”项目该如何填列?哪些利息支出填在这里面?我清晰的记得,几年前其中有两个税务师事务所给我们做汇算报告时就全都填列错了,可想而知,这个地方不仅我们的一般老师错误,就连常年做鉴证报告的专业老师也可能同样犯错。

我们在报送2018年度企业所得税申报表过程中,一定要结合我们的有关政策及填报说明来填列。那么好,我们先看一下政策,再把填报说明找出来,可能就一目了然,豁然开朗,柳暗花明又一村了。

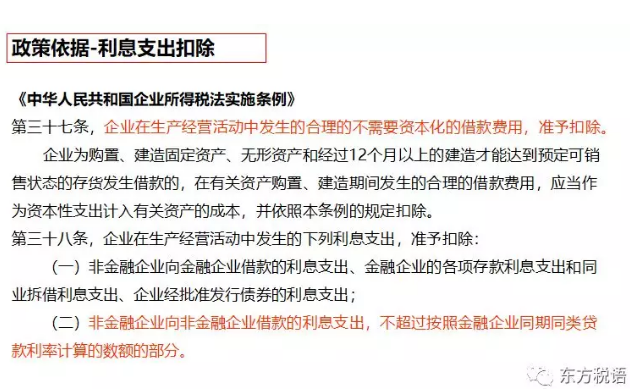

一、有关政策:

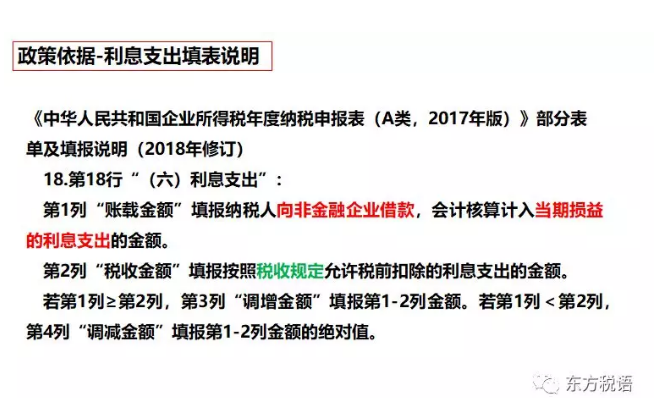

二、填报说明:

实务总结:

根据填表说明我们可知,这个第18行利息支出只填报纳税人向“非金融企业”借款,且会计核算计入“当期损益”的利息支出的金额。比如:企业向其他企业借款、个人借款发生的费用化利息支出。由于前面该位老师所问的委托贷款属于非金融企业间的贷款,因此,委托贷款发生的利息支出也要填列在第18行中。