2019年4月19日,我和税客科技个人所得税业务总监张晨同学一起给珍宝岛集团进行内训。

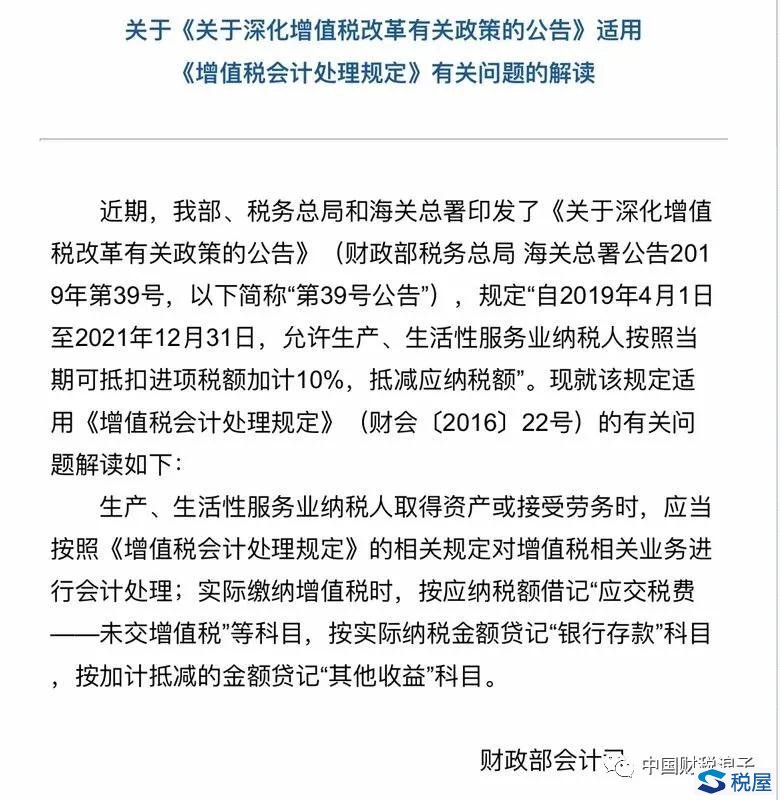

上午课间休息的时候,张晨非常高兴地告诉我,财政部网站发布了加计抵减的会计处理规范。打开财政部会计司网站,确实看到这样一份解读。原来并不是财政部发布的规范性文件,而是一个官方解读稿,也可以理解为是一份“窗口政策指导”。看来在财政部大叔的眼里,这个问题非常简单,压根不需要通过一份文件来解决问题。这一点我还是比较赞同的。

假设某生产、生活性服务业纳税人天马公司属于符合适用加计抵减政策的增值税一般纳税人,自2019年4月1日起适用加计抵减优惠政策。4月份,天马公司账面确认的增值税销项税额是1300万元,进项税额是1000万元。这里的进项税额已经在公司购进资产或者劳务时,按照财会[2016]22号文《增值税会计处理规定》的相关规定对增值税相关业务进行会计处理,不需要在进行资产处理时同步计提加计抵减额。

比如,2019年4月2日采购可以抵扣进项税的原材料一批,价值1000万元,增值税进项税额是130万元,全部款项付讫。

借:原材料 1000万

应交税费——应交增值税(进项税额) 130万

贷:银行存款 1130万

实际处理时,不需要通过同步计提10%即13万的增值税加计抵减额对原材料成本进行同步调整。即不需要同步编制如下的分录:

借:应交税费——增值税加计抵减额

或者

应交税费——应交增值税(加计抵减) 13万

贷:原材料 13万

2019年4月底,天马公司按照会计制度规定将本月应缴纳的增值税转入未交增值税二级明细科目。

借:应交税费——应交增值税(转出未交增值税) 300万

贷:应交税费——未交增值税 300万

2019年5月申报期实际缴纳增值税时,按应纳税额借记“应交税费——未交增值税”等科目,按实际纳税金额贷记“银行存款”科目,按加计抵减的金额贷记“其他收益”科目。可以适用的加计抵减额是1000×10%=100万元,实际缴纳增值税200万元。

借:应交税费——未交增值税 300万

贷:银行存款 200万

其他收益 100万

在这里,加计抵减额无需调整原购进资产和劳务的成本,由于属于日常活动带来的经济利益,也无需计入营业外收入处理。

《关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第七条第(五)项规定,纳税人应单独核算加计抵减额的计提、抵减、调减、结余等变动情况。这里的单独核算并非意味着纳入国家统一会计制度的科目和账簿体系单独核算,主要还是为了满足税务机关征管的需求,可以设置单独的税务台账,反映增值税加计抵减额的计提、实际抵减、因为进项税额转出导致的调减等信息。财政部作为会计制度主管部门并不强求企业必须将加计抵减额的细化规定并入平日的科目账簿体系。