1

企业基本情况

甲公司是2010年12月份成立的私营有限责任公司,注册资本:5000万元,该公司主要从事铸件产品的开发、制造和销售业务。2018年6月,当地税务机关对该公司2016--2017年纳税年度实施了税务检查。 2016年自行申报收入总额为8055万元,缴纳增值税378万元,自行申报应纳税所得额276万元,缴纳所得税69万元。2017年自行申报收入总额为8673万元,缴纳增值税419万元,自行申报应纳税所得额220万元,缴纳所得税55万元。

2

检查情况及发现问题

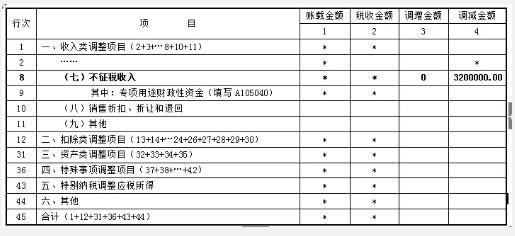

《A105000纳税调整项目明细表》

检查人员对该公司2016、2017年度企业所得税报表等相关资料进行了详细分析,其中2017年度企业所得税报表《A105000纳税调整项目明细表》不征税收入栏次企业填写的调减金额320万元引起了检查人员的关注。该笔大额调减事项是因何原因发生的呢?

经询问财务人员,财务人员解释道,"因我公司部分厂区临近铁路沿线,2017年10月,由于当地铁路线输电线路迁改工程需要,占用了我公司生产厂区一块土地,为此相关部门支付了补偿款320万元。我公司因此将取得的该笔赔偿款作为不征税收入,在《A105000纳税调整项目明细表》对应栏次中做了纳税调减处理。"

根据《财政部、国家税务总局关于专项用途财政性资金企业所得税处理问题的通知》(财税〔2011〕70号)第一条相关规定,企业从县级以上各级人民政府财政部门及其他部门取得的应计入收入总额的财政性资金,凡同时符合以下条件的,可以作为不征税收入,在计算应纳税所得额时从收入总额中减除:

(一)企业能够提供规定资金专项用途的资金拨付文件;

(二)财政部门或其他拨付资金的政府部门对该资金有专门的资金管理办法或具体管理要求;

(三)企业对该资金以及以该资金发生的支出单独进行核算。

那么,该公司按不征税收入处理的补偿款是否满足上述条件呢?为此,检查人员在听了企业财务人员解释后,要求其提供针对该事项的相关证明资料。

财务人员提供了相关材料,检查人员核实后发现,该公司于2017年10月16日与某铁路建设集团有限公司签订《土地使用权转让协议书》,协议约定,因当地铁路线输电线路迁改工程需要,铁路建设集团需占用甲公司厂区一块土地用来建造配电站等场所,为此双方签订了《土地使用权转让协议书》,铁路建设集团一次性支付土地使用权转让价款320万元。

问题到此明晰了。原来,甲公司认为铁路建设集团有限公司作为央企代表的是政府部门,铁路建设占用公司场地属于因公共事业建设需要,因此该公司认为取得的土地使用权转让款项理所应当的该作为不征税收入处理。而实际上,该业务的实质是企业间有偿转让土地使用权行为,很显然,不满足不征税收入确认条件。

最终,根据相关规定,当地税务机关对甲公司予以补征增值税、土地增值税、企业所得税与其他相关税费并按日加收滞纳税款万分之五的滞纳金处理。

3

相关税法规定

根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1《营业税改征增值税试点实施办法》第一条相关规定:

在中华人民共和国境内(以下称境内)销售服务、无形资产或者不动产(以下称应税行为)的单位和个人,为增值税纳税人,应当按照本办法缴纳增值税,不缴纳营业税。

根据《中华人民共和国土地增值税暂行条例》第二条规定,转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人,为土地增值税的纳税义务人,应依照本条例缴纳土地增值税。

根据《中华人民共和国企业所得税法》第六条第(三)项规定,企业以货币形式和非货币形式从各种来源取得的收入,为收入总额,包括:(三)转让财产收入。

根据《中华人民共和国企业所得税法实施条例》第十六条的规定,所称转让财产收入,是指企业转让固定资产、生物资产、无形资产、股权、债权等财产取得的收入。

根据《中华人民共和国税收征收管理法》第三十二条规定,从税款滞纳之日起,至税款缴纳入库之日止,按日加收滞纳税款万分之五的滞纳金。