在我们处理的加工贸易海关合规案件中,发现存在一个通病,即企业在未办结海关手续的情况下处理不作价设备。归其原因,主要是企业混淆了不作价设备与减免税设备的海关监管条件,误以为不作价设备在监管期限届满后即自动解除监管,无须办理海关手续。这种理解是错误的,有可能引发严重的海关风险,也有可能将这种海关风险传递给接受不作价设备的下游企业,并引发相关的买卖纠纷。因此,加工贸易企业必须对不作价设备与减免税设备解除监管的条件作出准确的区分。

一、不作价设备与减免税设备均属海关监管货物

《对外贸易经济合作部海关总署关于加工贸易进口设备有关问题的通知([1988]外经贸政发第383号)》第一条规定,"加工贸易外商提供的不作价进口设备,指与加工贸易经营单位开展加工贸易(包括来料加工、进料加工及外商投资企业从事的加工贸易,下同)的外商,以免费即不需经营单位付汇进口、也不需用加工费或差价偿还方式,向经营单位提供的加工生产所需设备。

《中华人民共和国海关进出口货物征税管理办法》第七十三条规定,减免税设备是指"特定地区、特定企业或者有特定用途的特定减免税进口"的设备。

不作价设备与减免税设备的相同点在于,两者均属于海关监管的货物,在货物进口后,均须接受海关监管。

《中华人民共和国海关进出口货物征税管理办法》第七十三条规定,"特定减免税进口货物的监管年限为:(一)船舶、飞机:8年;(二)机动车辆:6年;(三)其他货物:3年。监管年限自货物进口放行之日起计算。"

《对外贸易经济合作部海关总署关于加工贸易进口设备有关问题的通知([1988]外经贸政发第383号)》第七条第一款规定,"上述免税不作价设备自进口之日起至退运出口并按海关规定解除监管止,属海关监管货物。监管期限为5年,在监管期限内,不得擅自在境内销售、串换、转让、抵扣或移作他用。"

二、解除监管条件的比较

不作价设备与减免税设备同属海关监管货物,均存在解除海关监管的情况。

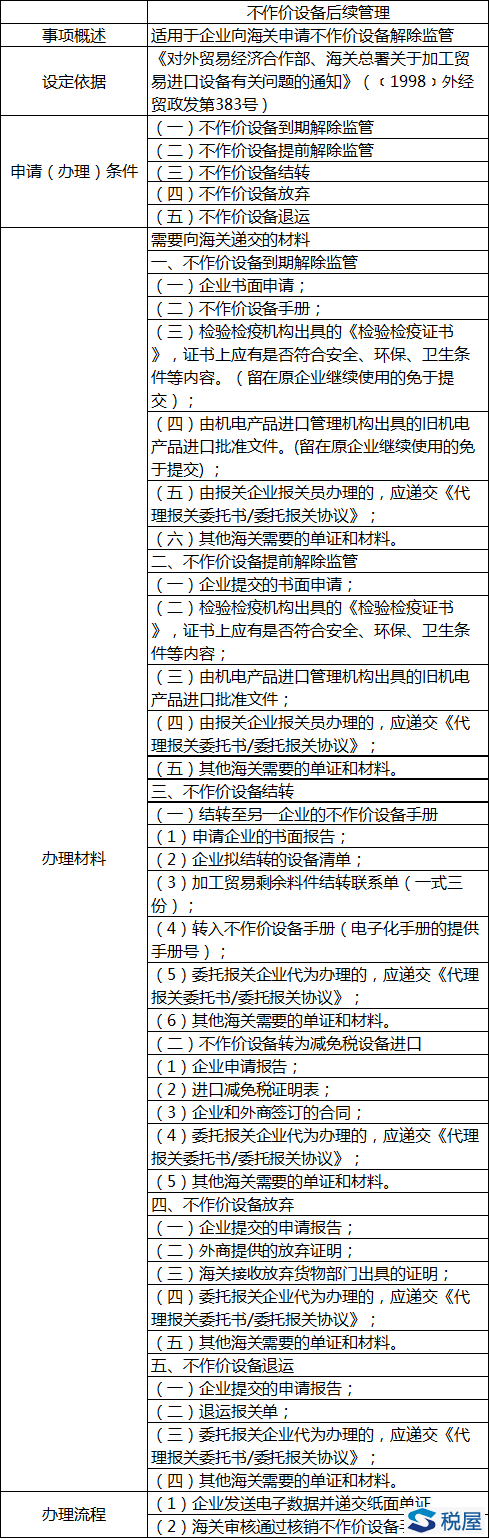

不作价设备解除海关监管的情形要复杂一些。下图为宁波海关以表格形式进行的归纳整理,清晰明了,本文直接引用。

税屋提示--被遮挡部分为:"手册"

与不作价设备相比,特定减免税设备解除监管的情形相对简单。《中华人民共和国海关进出口货物征税管理办法》第七十四条规定,"在特定减免税进口货物的监管年限内,纳税义务人应当自减免税货物放行之日起每年一次向主管海关报告减免税货物的状况;除经海关批准转让给其他享受同等税收优惠待遇的项目单位外,纳税义务人在补缴税款并且办理解除监管手续后,方可转让或者进行其他处置。

特定减免税进口货物监管年限届满时,自动解除海关监管。纳税义务人需要解除监管证明的,可以自监管年限届满之日起1年内,凭有关单证向海关申请领取解除监管证明。海关应当自接到纳税义务人的申请之日起20日内核实情况,并且填发解除监管证明。"

三、企业需注意的海关合规问题

根据我们的办案经验,最大的海关合规问题,往往来自于对监管期限届满时海关解除监管条件的认识。一些企业,错将不作价设备混同于减免税设备,认为不作价设备根据《中华人民共和国海关进出口货物征税管理办法》第七十四条规定,自监管期限届满后即自动解除监管,无须办理任何海关手续企业即可自行处置不作价设备。

然而事实上,不作价设备期满后并非自动解除海关监管,而是需要企业办结海关手续后才会解除。《对外贸易经济合作部海关总署关于加工贸易进口设备有关问题的通知([1988]外经贸政发第383号)》第八条规定,"加工贸易免税不作价设备退运出境,或补缴关税和进口环节增值税,或超过海关监管年限的,经营单位应及时办理解除监管手续,向海关提交解除监管的书面申请、设备《登记手册》及其他有关单证,海关核准后,解除监管并发给其解除监管证明。"

不作价设备属于加工贸易中的"非标产品",与保税料件、成品、边角料、残次品、副产品等相比,缺乏明确系统的法律规定。由于相关的规定年代久远,许多企业的关务人员对不作价设备缺乏清晰的认识,将不作价设备比照减免税设备进行处置。这样做,极有可能给所在的企业带来海关风险,受到海关的处罚。