一、相关税收政策差额征收小规模纳税人相关税收政策和申报表填写案例

小微企业增值税优惠政策:月销售额3万元(按季9万元)以下免征增值税政策

文件依据:

1、根据《财政部 国家税务总局关于暂免征收部分小微企业增值税和营业税的通知》(财税〔2013〕52号)规定:"为进一步扶持小微企业发展,经国务院批准,自2013年8月1日起,对增值税小规模纳税人中月销售额不超过2万元的企业或非企业性单位,暂免征收增值税;……。"

2、根据《财政部 税务总局关于延续小微企业增值税政策的通知》(财税〔2017〕76号):"为支持小微企业发展,自2018年1月1日至2020年12月31日,继续对月销售额2万元(含本数)至3万元的增值税小规模纳税人,免征增值税。"

差额征税项目免税销售额的确定: 以差额前的销售额确定是否可以享受3万元(按季纳税9万元)以下免征增值税政策

文件依据:

根据《国家税务总局关于明确营改增试点若干征管问题的公告》(国家税务总局公告2016年第26号)规定:" 三、按照现行规定,适用增值税差额征收政策的增值税小规模纳税人,以差额前的销售额确定是否可以享受3万元(按季纳税9万元)以下免征增值税政策。"

适用增值税差额征收政策的类型

金融商品转让、经纪代理服务、融资租赁、融资性售后回租业务、旅游服务、房地产开发企业销售房地产项目、转让2016年4月30日前取得的土地使用权、建筑服务、销售不动产、劳务派遣服务、安全保护服务、物业管理服务中收取自来水水费等。

文件依据:

1、《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)

2、《财政部 国家税务总局关于进一步明确全面推开营改增试点有关劳务派遣服务、收费公路通行费抵扣等政策的通知》(财税〔2016〕47号)

3、《关于进一步明确全面推开营改增试点有关再保险、不动产租赁和非学历教育等政策的通知》(财税〔2016〕68号)

4、《国家税务总局关于物业管理服务中收取的自来水水费增值税问题的公告》(国家税务总局公告2016年第54号)

二、申报表填写案例

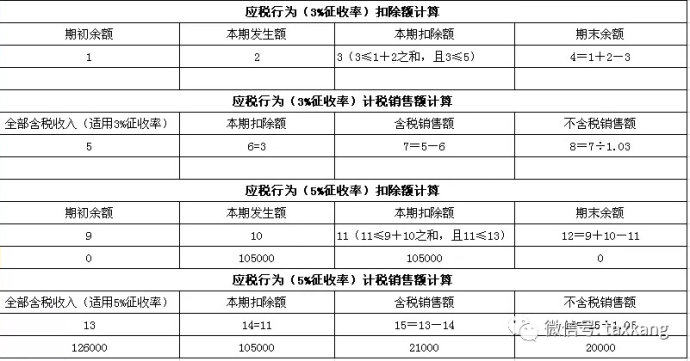

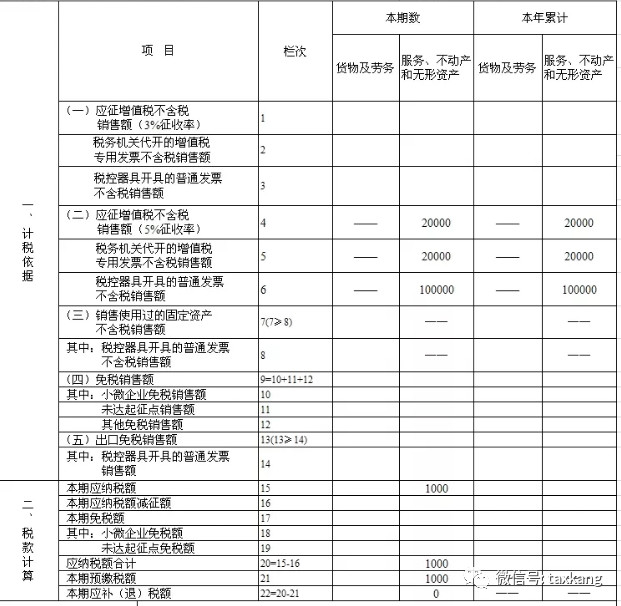

季度申报小规模纳税人对外提供劳务派遣服务,选择差额征税。一季度代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金等共计105000元,向税务机关申请代开增值税专用发票,含税金额21000元(预缴税额1000元),自行开具增值税普通发票105000元。

填写增值税纳税申报表(小规模纳税人适用)附列资料