国税地税"结婚"各部门均送贺礼、房产税起草在即、不动产登记实现全国联网,2018年财富关键词中,"税",无疑在榜单中高居前位。且彼思萌以为,不仅仅在2018,未来五年的财富规划领域,"税务"都将是必须慎重以待的话题。

而近日,紧随个税草案面世,"单身税"话题上了微博热搜,引众人热议,来自单身群众们呐喊声怕是一浪高过一浪。那么,单身是否真的需要纳税呢?

一、单身有税?

解铃还需系铃人,我们回到6月29日发布的个税法修正草案原文中一探究竟。

个人所得税法第六条第一款的内容由原来的"一、工资、薪金所得,以每月收入额减除费用三千五百元后的余额,为应纳税所得额。"改为:

"(一)居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。专项扣除包括居民个人按照国家规定的范围和标准缴纳的基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金等;专项附加扣除包括子女教育、继续教育、大病医疗、住房贷款利息和住房租金等支出。"

由此,此番引起热议的所谓"单身税"并非指个税草案明确需对单身人士征收税款,而是在草案当中将"子女教育支出、继续教育、大病医疗、住房贷款利息和住房租金等支出"纳入专项附加扣除。显然,单身人士并无所谓"子女教育支出"。因此相同收入的两人,没有孩子的单身人士将比婚后有子女的人多缴纳税费。此款体现了对有孩子有老人家庭的照顾,但也因此被众人演绎成为变向征收"单身税"。

二、偶然演绎or本意如此?

"单身税"之说只是众人在个税草案上的偶然演绎,还是立法机关确有其中深意呢?所谓"单身税"并非在于对单身人士纳税,而是在我国人口老龄化背景加剧状态之下,众人"不想婚","不想生"观念下,国家希望采取的鼓励生育改善人口结构之策。

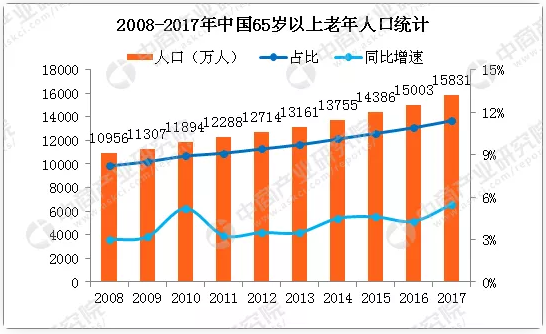

(1)人口老龄化趋势加剧

据悉,近十年,中国65岁以上老年人口不断增长,同比增速由2008年的3.0%增长至2017年的5.5%。

当一个国家或地区60岁以上老年人口占人口总数的10%,或65岁以上老年人口占人口总数的7%,即意味着这个国家或地区的人口处于老龄化社会。而据国家统计局最新数据,我国60周岁及以上人口24090万人,占总人口的17.3%,其中65周岁及以上人口15831万人,占总人口的11.4%。中国已经成为世界上老年人口最多的国家,且老年人口比例严重超标。

(2)结婚登记人口数下降

据民政部数据,2018年第一季度,全国结婚登记301.7万对,同比减少5.7%。其中,涉外及港澳台10162对。据悉,2018年第一季度结婚人数比五年前下降近三成。

(3)两相对比

在我国老龄化趋势不容乐观的情形之下,中国结婚登记人数正在逐年走低对于我国人口结构无疑是雪上加霜。随社会压力的增大及民众观念的多样化,即使二胎开放,存在"不想婚"及"不想生"观念的人士仍不在少数。

在此情形下,国家个税修改在综合情况下将此因素纳入其中予以考虑,相信也可以理解。

三、单身税在别国早有先例

"单身税"并非此番个税草案出台后新创词汇,该税种在其他国家已早有先例。据报道,美国为了鼓励结婚,密苏里州对21岁到50岁未婚男子,每年收税1美元,这意味着长期在该州居住者总共要多花30美元。相关法律可追溯到1820年,当时的1美元相当于今天的20美元。韩国截至2014年连续14年列入生育率超低的国家。对此,政府规定年薪2000万-3000万韩元的未婚劳动者,需要每年多缴纳20万韩元(约1160元人民币)。俄罗斯不仅要对单身人士征税,对没有生育子女的丁克家庭还要征收无子女税,税率高达每月收入的6%。新加坡、德国、丹麦等国也都因单身人士过多或人际老龄化严重采取各种方式鼓励婚育。

因此,无论是基于我国国内现状或是国际背景,"单身税"在此次一石激起千层浪并非空穴来风,而是有现实状况予以支撑,即使此次个税草案并无此意,日后,中国版"单身税"或"变向单身税"是否再现,怕也是不无可能。