产生原由:经济业务的发生和货币的收付不是完全一致的,即存在现金流动与经济活动的分离

确认和记录会计要素的标准

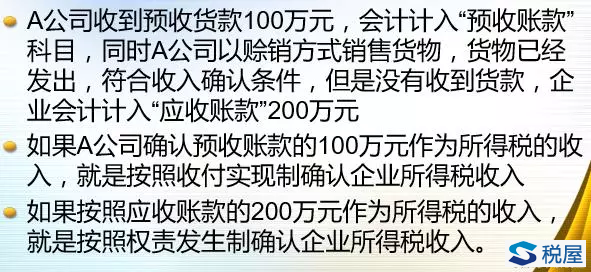

收付实现制:根据货币收付与否作为收入和费用确认和记录的依据

权责发生制:以取得收款权利或付款责任作为记录收入或费用的依据

流转税制:收付实现制

一般规定:销售货物或者应税劳务,增值税纳税义务发生时间为收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

具体规定:采取直接收款方式销售货物,不论货物是否发出,均为收到销售款或者取得索取销售款凭据的当天

先开具发票的,应当即时纳税,这主要是由于增值税专用发票是扣税凭证,在现行"以票抵税"征管模式下,如果允许上游企业开具发票而不确认销项,下游企业却凭票进行抵扣,增值税链条就会断绝。先开发票的必须要即时缴纳税款,保证了增值税链条的完整。

所得税制:权责发生制为主,收付实现制为辅

所得税的规定:企业销售商品满足下列条件的,应确认收入的实现:

1.商品销售合同已经签订,企业已将商品所有权相关的主要风险和报酬转移给购货方;

2.企业对已售出的商品既没有保留通常与所有权相联系的继续管理权,也没有实施有效控制;

3.收入的金额能够可靠地计量;

4.已发生或将发生的销售方的成本能够可靠地核算。

企业所得税计算的基本规则:以权责发生制为主,以收付实现制为辅。

《企业所得税法实施条例》第九条:企业应纳税所得额的计算,以权责发生制为原则,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用;不属于当期的收入和费用,即使款项已经在当期收付,均不作为当期的收入和费用。该条例和国务院财政、税务主管部门另有规定的除外。

可以按收付实现制原则扣除的项目

《企业所得税法》第八条:企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

《企业所得税法》第三十四条规定,企业发生的合理的工资、薪金支出,准予扣除。工资、薪金,是指企业每一纳税年度支付给在本企业任职或者受雇的员工的所有现金形式或者非现金形式的劳动报酬,包括基本工资、奖金、津贴、补贴、年终加薪、加班工资,以及与员工任职或者受雇有关的其他支出。

第三十五条规定,企业依照国务院有关主管部门或者省级人民政府规定的范围和标准为职工缴纳的基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费等基本社会保险费和住房公积金,准予扣除。企业为投资者或者职工支付的补充养老保险费、补充医疗保险费,在国务院财政、税务主管部门规定的范围和标准内,准予扣除。

第三十六条规定,企业依照国家有关规定为特殊工种职工支付的人身安全保险费和国务院财政、税务主管部门规定可以扣除的其他商业保险费,可以扣除。

第四十一条规定,企业拨缴的工会经费,不超过工资、薪金总额2%的部分,准予扣除。

第四十六条规定,企业参加财产保险,按照规定缴纳的保险费,准予扣除。

第四十七条规定,企业根据生产经营活动的需要租入固定资产支付的租赁费,按照以下方法扣除:

(一)以经营租赁方式租入固定资产发生的租赁费支出,按照租赁期限均匀扣除;

(二)以融资租赁方式租入固定资产发生的租赁费支出,按照规定构成融资租入固定资产价值的部分应当提取折旧费用,分期扣除。