临近年度所得税汇算时,很多纳税人在问:低于5000元的固定资产该怎么处理?

财政部、国家税务总局颁布《关于完善固定资产加速折旧企业所得税政策的通知》(财税字(2014)75号)后,可能会有人对于75号文,5000元以下固定资产可以一次性扣除的政策,做出如下三种处理办法:

第一种方法:购进时税务上一次性扣除,会计上也一次性计入成本费用。

第二种方法:购进时,先计入固定资产,然后同时全额计提折旧。

第三种办法:固定资产的最低价值应超过5000元,外购5000元及以下应作为低值易耗品核算。

讲出上述三种办法的人,都是比较爱学习的,因为上述办法出自某教授的书中。财政部、国家税务总局刚颁布《关于完善固定资产加速折旧企业所得税政策的通知》分类:(财税字(2014)75号)后,该教授就对75号文给予5000元以下固定资产可以一次性扣除的政策做出了上述三种办法。

但是,上述三种办法都是错误的!错误的!错误的!

为啥?因为您遇到了一个假的会计老师了!--这个教授根本就不是会计教授!

错误的原因也有三点

1、外购5000元及以下的"固定资产"作为"低值易耗品核算",这句话是不是典型的"白马非马"!

2、购进时,先计入固定资产,然后同时全额计提折旧。您去中国企业会计准则中找找看,固定资产折旧可以在购进时(当月)就开始折旧吗?--应该是次月开始吧!另外有全额计提折旧这个说法吗?--至少分期折旧吧,且时间都在1年以上吧!反正我是没有找到。

3、购进时,一次性计入成本费用。既然已经明确了时购入低于5000元的属于固定资产,又何来需要一次性计入成本费用呢?难道不是自相矛盾吗?

有人又会说,我把企业固定资产入账标准上升到5000元不就行了吗?那我问你:税务上加速折旧还允许单价不超过100万元的研发设备一次性扣除呢,你是不是也要把固定资产入账标准该为100万元呢?

其实,这个问题很简单:桥归桥、路归路。会计问题归会计,税务问题归税务,二者有差异,中间不是就隔着一个税会差异吗?会计上该计入固定资产的还是计入固定资产,该分几年折旧的,还是分几年折旧;税务上该一次性扣除的,自然还是一次性扣除。

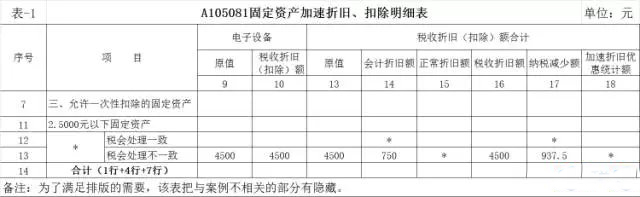

君不见,税务总局在所得税申报表对这个问题早有考虑,《A105081固定资产加速折旧、扣除明细表》专门就是做这个问题的!

正确的该怎么做呢?请按实务案例:

【案例】

某公司2015年6月购入一台电脑,不含税价4500元,价税合计5265元,可抵扣进项税额。假定该电脑使用3年,预计净残值为0元,直线法折旧。

【问题】

该电脑的入账处理及2015年度和2016年度的所得税申报

入账处理,会计分录:

借:固定资产 4500.00

应交税费--应交增值税(进项税额) 765.00

贷:银行存款 5265.00

2015年会计上应折旧的金额=4500/3/2=750.00元

税务处理:由于满足75号文的规定,可以一次性税前扣除。

2015年度企业所得税申报表的填报:

第一步:填报《A105081固定资产加速折旧、扣除明细表》(见:表-1)

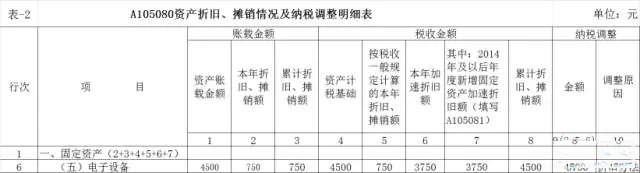

第二步:填报《A105080资产折旧、摊销情况及纳税调整明细表》(见:表-2)

2016年度企业所得税申报表的填报:

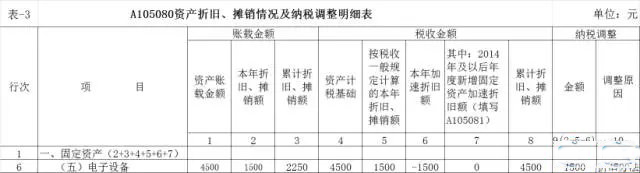

根据国家税务总局公告2016年第3号,对于案例中电脑不再需要填报《A105081固定资产加速折旧、扣除明细表》。因此,2016年度直接填报《A105080资产折旧、摊销情况及纳税调整明细表》(见:表-3)

通过对比表-2与表-3的"纳税调整"金额可以看到:一个负数,一个正数。这就是加速折旧的奥秘所在:税务上允许提前扣除而少缴税,但是后面需要多缴税,缴税总体并无变化。