【问题】根据国税函[2005]780号《关于加强免征增值税货物专用发票管理的通知》规定,增值税一般纳税人销售免税货物,一律不得开具专用发票,只能开具普通发票,那么购买方取得的另一一般纳税人销售免税农产品开具的普通发票【比如,园林公司购买农户的苗圃】,能否抵扣进项税额呢?

【回复】增值税一般纳税人购进免税农产品可抵扣的进项税额:

1)农产品收购企业向农业生产者个人收购免税农产品时,凭开具的收购凭证上注明的价款,按13%的扣除率计算可抵扣进项税额;

【指尖财税解读】 首先公司的经营范围要有"农产品收购"项目,且先申请成为了增值税一般纳税人,然后向主管国税机关提出书面申请领购农产品收购发票,主管税务官到实地查证后,分别填写《农产品收购发票申请使用审批表》和《申请千(百)元版农产品收购发票核查报告》,在经主管税务机关审批盖章后再报县市国税局税政科批准后,方可领购。

向个人收购农产品收购发票样式:

[转载]园林绿化工程企业购买苗木的帐务处理[转载]园林绿化工程企业购买苗木的帐务处理

2) 根据财税[2002]105号文件,增值税一般纳税人向小规模纳税人购买农产品,可按照《财政部国家税务总局关于提高农产品进项税抵扣率的通知》(财税[2002]12号)的规定依13%的抵扣率抵扣进项税额。但此文件根据财税[2009]17号文件规定,自2009年2月26日起失效。

2009年2月26日以后,增值税一般纳税人向小规模纳税人购进农产品,还能抵扣13%的进项税吗?我们认为,依据新的增值税暂行条例及相关规定,还是可以的。

《增值税暂行条例》第八条规定:购进农产品,除取得增值税专用发票或者海关进口增值税专用缴款书外,按照农产品收购发票或者销售发票上注明的农产品买价和13%的扣除率计算的进项税额。进项税额计算公式:

进项税额=买价×扣除率

《增值税暂行条例实施细则》第十七条条例第八条第二款第(三)项所称买价,包括纳税人购进农产品在农产品收购发票或者销售发票上注明的价款和按规定缴纳的烟叶税。

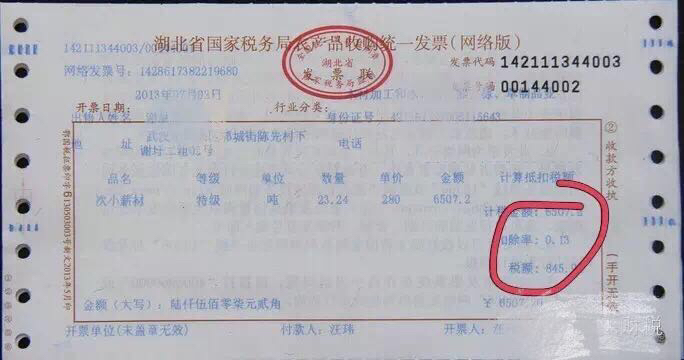

假设取得农产品发票上注明的价款为100元,税款为3元的普通发票。这里的买价,也就是普通发票的价税合计103元,应抵扣税额=103*13%=13.39。

【指尖财税提请注意】:

1、普通发票是不能做为抵扣凭证的。

2、"从小规模纳税人手里购进农产品"这一项特殊规定,是凭取得的普通发票注明价款计算抵扣的,在这里普通发票并不是抵扣凭证,只是票面总金额是计算抵扣的依据。

3、普通发票上的3%(注意这是征收率,除免税规定外农产品税率实际是13%)的增值税额,并不是完整意义上的增值税链条上用于抵扣的一环(因为普通发票不是抵扣凭证)。

4、按照现行政策规定普通发票开具的销售收入是含税收入(注:手工普票上是没有单独的税额栏的)。

因此,农产品凭销售发票计算抵扣,也就是按票面总金额进行计算,所以这里要用103作为计算抵扣的依据。

农产品收购发票

【问题】

公司购入树苗等免税农产品应该怎么做账?

【解答】

企业购入免税农业产品,可以按买价的13%的扣除率计算抵扣进项税款,并准予从销项税额中扣除。销售免税产品不得开具增值税专用发票,可开具普通发票。

借:材料采购(按收购凭证的87%入账)

应交税费--应交增值税(进项税额)(按收购凭证的13%扣税)

贷:银行存款

[例]粮食生产企业A支付价款100万元收购农产品,收购凭单为100万元,账务处理为:

借:原材料 87

应交税费--应交增值税(进项税额) 13

贷:银行存款 100