读者应注意笔者所谈及的合同是合法的合同,不包括假合同和阴阳合同,而且是指广义概念的合同,所谓的广义合同包括两层含义:一是当签订合同的情况下,合同是指双方签订的并盖有合同公章的书面合同;二是没有签订合同的情况下,合同是指与经济业务相关的采购定单、发货单、提货单、结算单、验货单等视同为合同性质的凭证。

企业在抵扣增值税进项税和企业所得税时,成本发票的开具必须与经济业务合同相匹配。笔者重点提醒读者所谓的"成本发票的开具必须与经济业务合同相匹配"是指企业开票在符合《中华人民共和国发票管理办法》、《增值税专用发票使用规定》有关开票的相关规定的前提下,发票开具必须与经济合同相匹配。如果不匹配,要么是假发票、要么是虚开的发票、要么是不符合国家开票规定的规范发票。例如,供应商开具"材料一批"、汇总运输发票、办公用品和劳动保护用品的发票,要抵扣增值税进项税和企业所得税前扣除,必须要求供应商在其防伪税控系统开具加盖发票专用章的《销售货物或者提供应税劳务清单》。国税发[2006]156号第十二条规定:"一般纳税人销售货物或者提供应税劳务可汇总开具专用发票。汇总开具专用发票的,同时使用防伪税控系统开具《销售货物或者提供应税劳务清单》,并加盖财务专用章或者发票专用章"。因此,没有供应商开具销售清单的开具"材料一批"、汇总运输发票、办公用品和劳动保护用品的发票,不可以抵扣增值税进项税金。

[案例分析1:房地产企业电梯采购中不同合同约定的不同发票开具的分析]

(1)案情介绍

第一种合同:某房地产企业与电梯供应商签订采购合同,合同约定:电梯价款100万元,电梯供应商免费提供安装。这种合同约定的发票如何开具?

第二种合同:某房地产企业与具有安装资质的电梯生产供应商签订采购合同,合同约定:电梯价款100万元,安装费用10万元。这种合同约定的发票如何开?

第三种合同: 某房地产企业与具有安装资质的电梯生产供应商签订两份合同:一份是采购合同,合同约定电梯价款100万元;一份是安装合同,合同约定安装费用为10万元。这种合同约定的发票如何开?

第四种合同:某房地产企业与电梯生产供应商签订采购合同,合同约定价款为100万元,同时该房地产企业与电梯供应商的全资子公司--电梯安装公司签订安装合同,合同约定安装费用为10万元。这种合同约定的发票如何开?

(2)合同开具

第一种合同的发票开具:供应商开具一张100万元17%税率的增值税专用发票给房地产公司。

第二种合同的发票开具:供应商开具一张100万元17%税率的增值税专用发票和一张10万元11%税率的增值税专用发票给房地产公司。

第三种合同的发票开具:供应商开具一张100万元17%税率的增值税专用发票和一张10万元11%税率的增值税专用发票给房地产公司。

第四种合同的发票开具:供应商开具一张100万元17%税率的增值税专用发票和一张10万元11%税率的增值税专用发票给房地产公司。

[案例分析2:总分包合同中配合费用或服务费用或协调费用的发票开具分析]

(1) 案情介绍

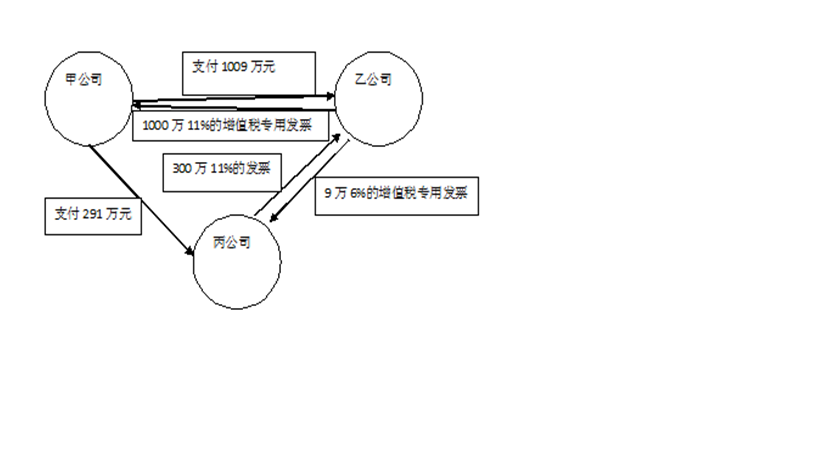

甲公司是业主或发包方,乙公司是具有总承包资质的建筑总公司,丙公司是建筑分包商。甲与乙签订了一份1000万元(含增值税)的包工包料的总承包合同,乙与丙签订了300万元(含增值税)的分包合同,其中丙与甲是关联企业。为了促进工程按时完成,甲、乙和丙签订了一份有关协调费用的三方协议,协议约定:

①甲授权乙对丙进行工程进度、工程安全、工程质量问题进行管理。

②丙公司按照分包合同额的约定向乙公司支付3%的协调费用,协调费用由丙承担,但由甲公司代替丙直接支付给乙公司,并由甲支付丙工程款中进行扣除。

③工程款支付:分包商丙的工程款直接由甲公司支付,甲公司支付乙公司工程款时,将扣除分包商丙企业工程款的差额部分直接支付给乙公司。

请分析针对以上业务如何进行发票开具?

(2)发票开具技巧

根据发票开具与合同相匹配的原理,本案例中三份的合同下的发票开具如下:总承包方乙公司向业主甲公司开具1000万元(含增值税)的11%的增值税专用发票,分包商丙向总包方乙公司开具300万元(含增值税)11%的增值税专用发票,同时,总包方乙公司向分包商丙公司开具9万元(含增值税)6%的增值税专用发票。具体如下图所示。