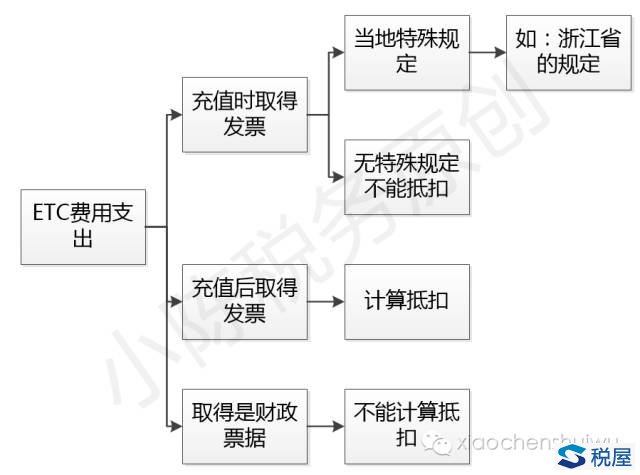

总局答疑口径

【例】[ 网友22400 ] 第一个问题:公司的车辆统一办理了ETC卡充值,充值后取得的发票能否按照过路过桥费计算抵扣? 第二个问题:现在公司ETC卡充值后取得发票是增值税普通发票。能否按照财税2016年47号文件的规定执行。

[ 国家税务总局货物和劳务税司副司长 林枫 ] 第一问:ETC充值卡充值时并未实际接受道路通行服务,其充值取得的发票,不能按照过路过桥费计算抵扣。

第二问:财税【2016】47号文件中收费公路通行费抵扣政策中所指的可计算抵扣的通行费发票是指有关单位依法或者依规设立并收取的过路、过桥和过闸费用所开具的发票(不含财政票据)。如您公司取得的增值税普通发票属于上述发票,可按现行规定计算抵扣增值税。

摘自《2016年7月8日上午9:30国家税务总局在税务总局网站开展一期以"20条服务新举措全面助力营改增"为主题的在线访谈文字实录》

备注:财税〔2016〕86号文件作为财税【2016】47号文件的政策延续,没有发生大的变化。

小陈税务理解

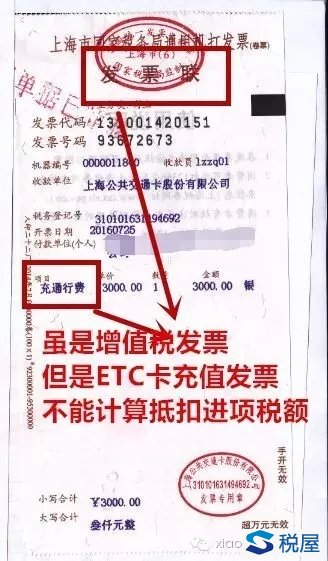

1.ETC卡充值时取得通行发票 不能抵扣

一般纳税人ETC卡充值时取得通行发票,由于并未实际接受道路通行服务,取得增值税普通发票,不得计算抵扣进项税额。

特别提醒,企业要适应"政策",不要抱怨政策不适应企业!!!

如下图:

浙江省特殊规定:

企业凭浙江货车支付卡通行费发票就可以抵扣增值税吗?具体如何办理,有什么条件?

答:经了解,增值税抵扣由企业自行向国税申报,企业需提供:

①台头为企业名称的我省ETC通行费发票;

②申请抵扣车辆行驶高速公路的ETC通行费用明细打印件(用户可登录我省ETC网站 www.zjetc.cn 下载);

③申请抵扣车辆的行驶证复印件。

请注意:申请抵扣车辆的行驶证所有人名称须与企业名称一致时(即该车辆为企业自营车辆),方可进行抵扣。

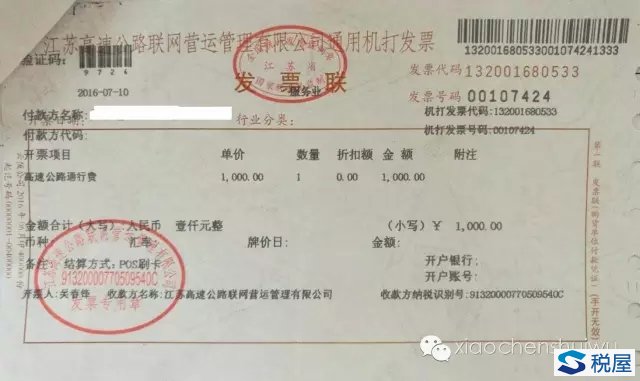

2.ETC卡充值后取得发票是增值税普通发票,可计算抵扣

另2016年5月1日至2016年6月30日取得营业税发票可计算抵扣。

上述发票可以计算抵扣:1000÷(1+3%)×3%=29.13元

3.ETC卡支出取得是财政票据,不能计算抵扣进项税额