在建筑领域中,经常出现施工企业与业主或发包方进行工程进度结算后,或业主审批施工企业向其提交的工程进度单时,往往出现业主不会完全支付工程款给施工企业,一定会拖欠部分工程款的现象。基于此业主拖欠施工企业工程款的现象,实践中的施工企业往往只会针对业主支付的部分工程款而开具发票给业主,而业主拖欠的部分工程款,一定不会开发票给业主。针对业主拖欠施工企业的部分工程进度款,要不要开发票给业主呢?如果施工企业开发票给业主,就意味着施工企业要垫钱交税,则将严重影响施工企业的现金流;如果施工企业不开发票给业主,则施工企业将面临因延期缴纳增值税而被税务机关稽查的风险。

(一)施工企业增值税纳税义务时间的法律依据

根据财税〔2016〕36号附件1:《营业税改征增值税试点实施办法》第四十一条的规定,施工企业增值税纳税义务时间具体规定如下:

第一,纳税人提供应税服务并收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。收讫销售款项,是指纳税人销售服务、无形资产或者不动产过程中或者完成后收到款项。

取得索取销售款项凭据的当天,是指书面合同确定的付款日期;未签订书面合同或者书面合同未确定付款日期的,为服务、无形资产转让完成的当天或者不动产权属变更的当天。

第二,纳税人提供建筑服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天。

(二)施工企业增值税纳税义务时间的结论

第一,建筑企业在收到预收账款时,增值税纳税义务时间为收到预收账款的当天。

第二,先开具发票的,为开具发票的当天。

第三,施工企业与房地产企业或发包方进行工程结算,增值税纳税义务时间为工程结算书签订之日。但是,如果施工企业未收工程款,分两种情况:一是如果工程结算书中或建筑承包合同中没标明发包方拖欠的部分工程款未来收款的时间,则增值税纳税义务时间为工程结算书签订之日;如果工程结算书中标明发包方拖欠的部分工程款未来收款的时间,则增值税纳税义务时间为工程结算书或建筑承包合同标明的未来收款的时间。

(三)发包方拖欠部分工程款延期缴纳增值税的合同签订技巧

基于以上税收政策分析,为了将业主或发包方拖欠施工企业的部分工程结算款,实现延期申报缴纳增值税的目的,则施工企业与房地产企业或发包方已经办理工程进度结算未收到的结算工程款,必须在工程结算书中或建筑承包合同中明确业主未来向施工企业支付拖欠工程结算款的时间。

[案例分析:某房地产企业拖欠施工企业部分工程进度结算款的发票开具及延期缴纳增值税的合同签订技巧]

(1)案情介绍

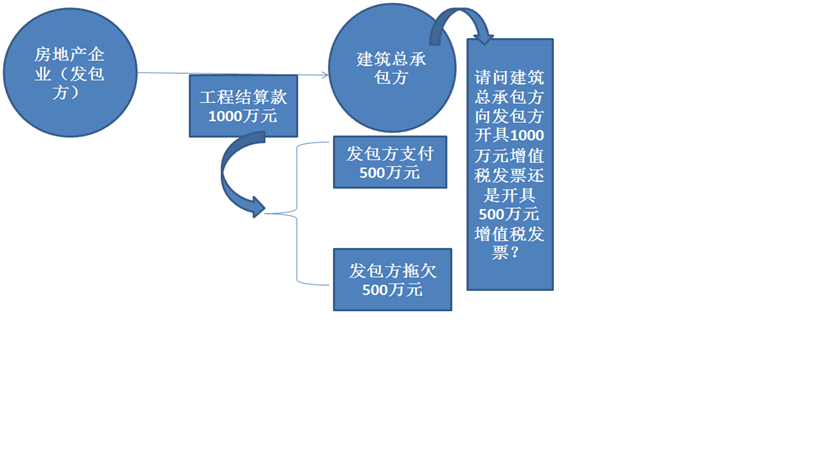

某房地企业与建筑总承包方进行工程进度结算,结算价为1000万元(含增值税),房地产企业支付500万元(含增值税)给施工企业,拖欠施工企业500万元(含增值税)工程款,具体如下图所示:

请就问施工企业给房地产公司开具500万元(含增值税)增值税专用发票,还是开具1000万元(含增值税)增值税专用发票?如果房地产企业拖欠施工企业500万元(含增值税)工程款不开增值税专用发票,而等到房地产企业支付工程款时再开具增值税专用发票,从而实现延期缴纳增值税的目的,应如何签订合同才没有税收风险?

(2)业主拖欠工程款延期缴纳增值税的合同签订技巧

根据财税〔2016〕36号附件1:《营业税改征增值税试点实施办法》第四十一条第(一)项的规定,施工企业增值税纳税义务时间具体规定如下:纳税人提供应税服务并收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。收讫销售款项,是指纳税人销售服务、无形资产或者不动产过程中或者完成后收到款项。取得索取销售款项凭据的当天,是指书面合同确定的付款日期;未签订书面合同或者书面合同未确定付款日期的,为服务、无形资产转让完成的当天或者不动产权属变更的当天。因此,本案例中的房地产企业对施工企业的工程计量审批单或工程进度结算单中的拖欠500万元的工程款,必须在建筑合同中注明房地产企业未来支付拖欠500万元工程款的时间,否则,施工企业在房地产公司审批1000万元的工程计量单时,发生缴纳房地产企业拖欠500万元工程款的增值税纳税义务。

(3) 业主拖欠施工企业工程款的发票开具

根据财税〔2016〕36号附件1:《营业税改征增值税试点实施办法》第四十一条第(一)项的规定,施工企业提供应税服务并收讫销售款项或者取得索取销售款项凭据的当天为增值税的纳税义务时间。取得索取销售款项凭据的当天,是指书面合同确定的付款日期;未签订书面合同或者书面合同未确定付款日期的,为服务、无形资产转让完成的当天或者不动产权属变更的当天。因此,本案例中的施工企业收到房地产企业的500万元(含增值税),必须向房地产企业开具500万元(含增值税)11%税率的增值税专用发票。房地产企业拖欠施工企业的500万元(含增值税)要不要向房地产企业开具增值税专用发票呢?要从两方面的分析:

第一,如果施工企业账上等待抵扣的增值税进项税大于或等于1000÷(1+11%)×11%时,则,施工企业向房地产企业开具1000万元(含增值税)11%税率的增值税专用发票。

第二,如果施工企业账上等待抵扣的增值税进项税小于或等于500÷(1+11%)×11%时,则,施工企业向房地产企业开具500万元(含增值税)11%税率的增值税专用发票。

(4)业主拖欠工程款延期缴纳增值税的会计处理

当500万元没有发生增值税纳税义务时间时:

借:银行存款 500万

应收账款 500万

贷:工程结算 1000÷(1+11%)

应交税费--应交增值税(销项税) 500 ÷(1+11%)×11%万

应交税费--应交增值税(待转增值税销项税) 500 ÷(1+11%) ×11%万

当收到500万元,发生增值税纳税义务时间时:

借:应交税费--应交增值税(待转增值税销项税) 500 ÷(1+11%) ×11%万

贷:应交税费--应交增值税(销项税) 500 ÷(1+11%) ×11%万