营业税发票退出历史舞台

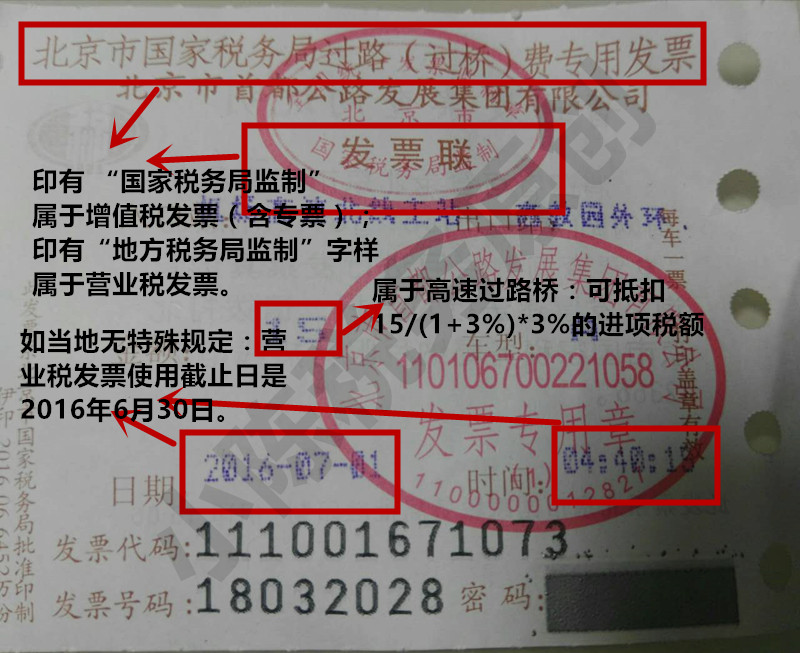

(小陈税务凌晨到京回家的高速发票,很"新鲜"的)

(小陈税务凌晨到京回家的高速发票,很"新鲜"的)

国家税务总局公告2016年第23号的规定,自2016年5月1日起,地税机关不再向试点纳税人发放发票。试点纳税人已领取地税机关印制的发票以及印有本单位名称的发票,可继续使用至2016年6月30日,特殊情况经省国税局确定,可适当延长使用期限,最迟不超过2016年8月31日。

7月份增值税纳税申报期延长至7月20日

《国家税务总局关于全面推进营改增试点分析工作优化纳税服务的通知》(税总发〔2016〕95号):延长7月纳税申报期。针对7月份按月申报和按季申报叠加的实际,税务总局决定将7月份增值税纳税申报期延长至7月20日。

货运专票退出历史舞台

国家税务总局发布《关于停止使用货物运输业增值税专用发票有关问题的公告》(国家税务总局公告2015年第99号):增值税一般纳税人提供货物运输服务,使用增值税专用发票和增值税普通发票,开具发票时应将起运地、到达地、车种车号以及运输货物信息等内容填写在发票备注栏中,如内容较多可另附清单。

为避免浪费,方便纳税人发票使用衔接,货运专票最迟可使用至2016年6月30日,7月1日起停止使用。

停止使用后对实务操作的影响。货运专票停止使用后,通俗的讲,就是货运专票不能作为进项抵扣凭证、企业所得税税前扣除的凭证。

1.增值税一般纳税人提供货物运输服务,使用增值税专用发票和增值税普通发票,开具发票时应将起运地、到达地、车种车号以及运输货物信息等内容填写在发票备注栏中,如内容较多可另附清单。

2.铁路运输企业受托代征的印花税款信息,可填写在发票备注栏中;

3.中国铁路总公司及其所属运输企业(含分支机构)开具的铁路货票、运费杂费收据可作为发票清单使用。

|

首页 | 事务所简介

| 业务领域

| 专家顾问团队

| 专家咨询 | 收费标准 政策法规 | 诚聘英才 | 博睿财税讲堂 | 基础会员服务须知 |

| 最新公告: | 站内检索: |