政策依据

《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号)规定:提供建筑服务,纳税人自行开具或者税务机关代开增值税发票时,应在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称。

实务解读

上述文件中说的是"应在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称",上述是"应在",不是"可在",也就是说从实务的角度,是"备注栏必须"写建筑服务发生地县(市、区)名称及项目名称。

如果不写,可以说是不合格的抵扣凭证和税前扣除凭证,将来不能进项税额抵扣和企业所得税税前扣除。

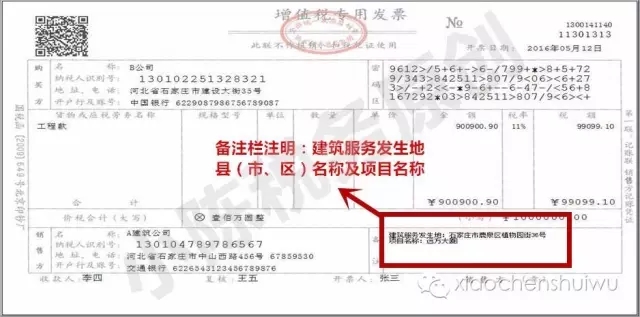

建筑服务发票样式

1.一般纳税人采用一般计税方法项目开票:

纳税人自行开具。以取得的全部价款和价外费用全额开具增值税专用发票或增值税普通发票,备注栏注明建筑服务发生地所在县(市、区)及项目名称。申报时全额纳税。

2.一般纳税人采用简易计税方法项目(符合规定的老项目、甲供材、清包工)开票:

纳税人自行开具。以取得的全部价款和价外费用全额开具增值税专用发票或增值税普通发票,备注栏注明建筑服务发生地所在县(市、区)及项目名称。申报的税款按差额计算。

3.小规模纳税人采用简易计税方法项目

纳税人自行开具增值税普通发票、申请代开(不能自行开具增值税普通发票或需要开具增值税专用发票的,可向建筑服务发生地主管国税机关申请代开)。开具发票时,以取得的全部价款和价外费用全额开具增值税发票,申报的税款按差额计算。备注栏注明建筑服务发生地所在县(市、区)及项目名称。

|

首页 | 事务所简介

| 业务领域

| 专家顾问团队

| 专家咨询 | 收费标准 政策法规 | 诚聘英才 | 博睿财税讲堂 | 基础会员服务须知 |

| 最新公告: | 站内检索: |