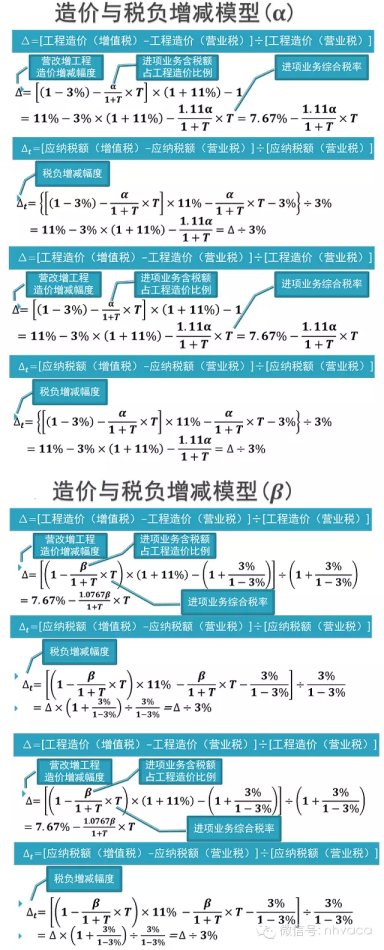

变革实质-价税分离

(1)费用项目"价税分离"-"费税分离"

工程造价费用项目以除税价款计算,相对于营业税下以含税价款计算而言

(2)产品定价"价税分离"

税金以税前造价乘以税率计算,营业税下工程造价长期实行。

(3)两者关系

增值税下费用项目"价税分离" 是 "产品定价" "价税分离"的前提,是计价规则的核心,是现行计价规则的本质变化,是适应税制变化的根本要求。

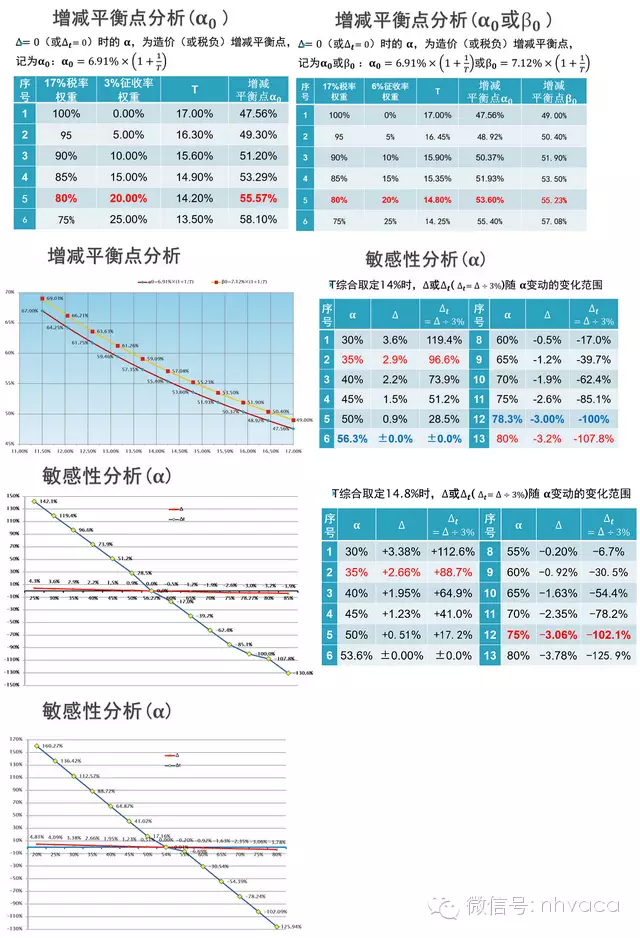

工程造价计算与实测分析

|

序号

|

项目

|

营业税下

|

|

一

|

直接费

|

223

|

|

1

|

人工费

|

30

|

|

2

|

钢筋

|

117(100+17)

|

|

3

|

混凝土

|

53(50+3)

|

|

4

|

水(无票)

|

2(2+0)

|

|

5

|

机械费

|

21(18+3)

|

|

二

|

企业管理费:直接费×5%

|

223×5%=11

|

|

三

|

规费:人工费×16.7%

|

30×16.7%=5

|

|

四

|

利润:直接费×4.5%

|

223×4.5%=10

|

|

五

|

税前造价:一+二+三+四

|

223+11+5+10=249

|

|

六

|

税金:税前造价×3.09%

|

249×3.09%=7.7

|

|

七

|

工程造价:五+六

|

249+7.7=256.7

|

实测分析-对比表

材机费占比平均值67.6%,最小值57.5%,最大值84.8%;

材机费进项税率平均值14.1%,最小值13%,最大值15.2%;

工程造价降幅平均值2.6%,最小值0.3%,最大值3.8%。

上海轨交10号线10标段区间隧道材机费占比84.8%,进项税率13.4%,工程造价降幅3.8%,销项税额、进项税额出现"倒挂"。