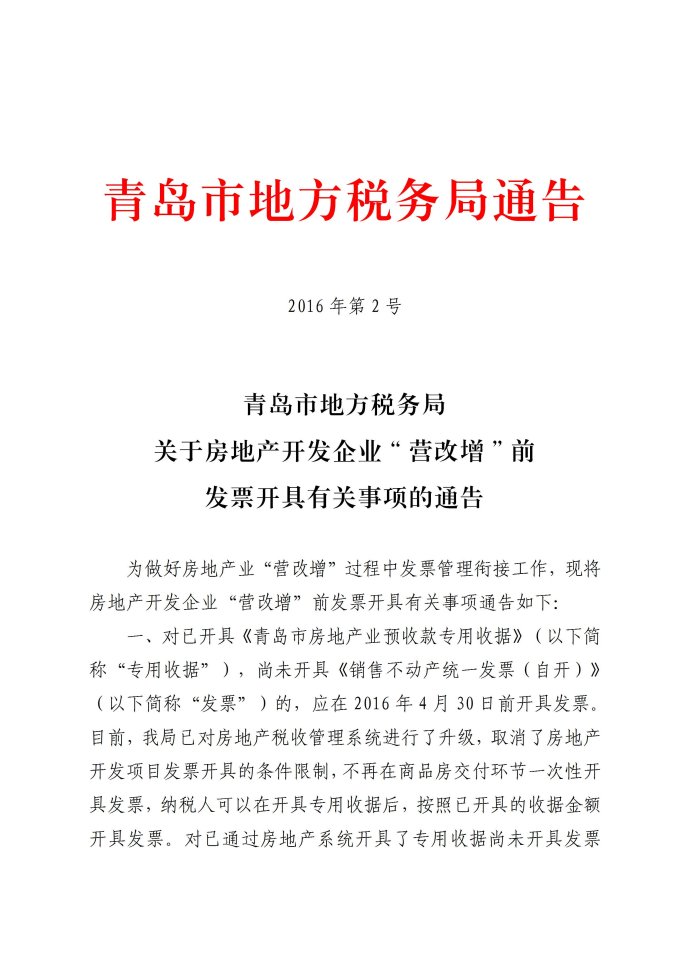

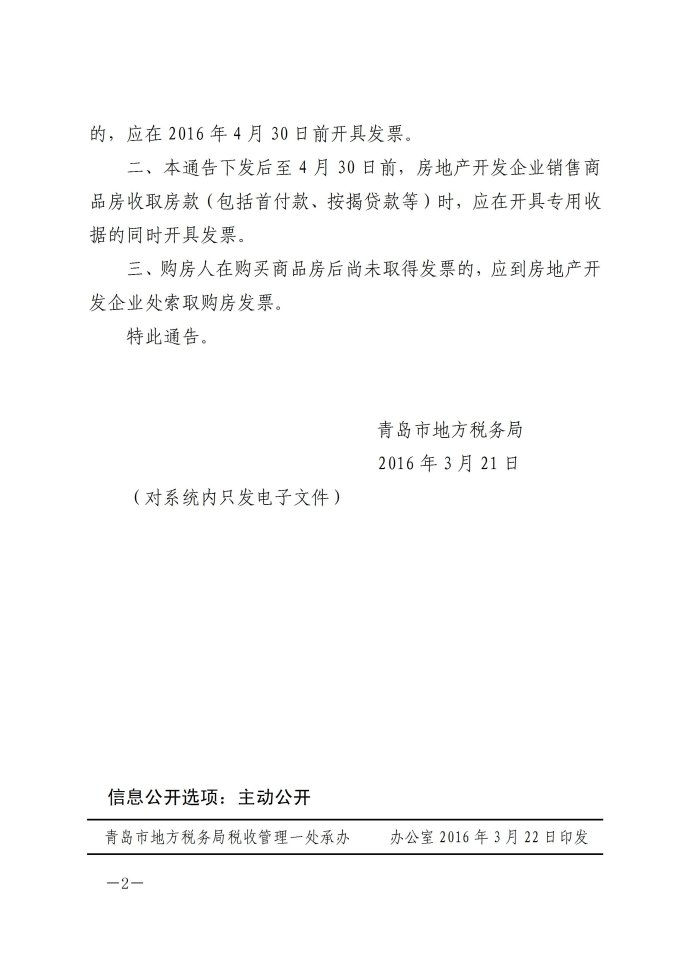

看看大家都在转发青岛地税局通告2016年第2号,是通告,不是公告,更不是广告。不要把这个政策理解为地税局逼着你提前开票,压根不是这么回事。在2016年5月1日前,发票的开具仍按照营业税暂行条例及其实施细则的规定处理,需符合纳税义务发生时间的规定。青岛原来的做法如果不发生营改增,本来可以维持,但现在不行了,还得按照国家统一政策来。纳税义务发生时间在五一节之前的,仍然应依法开具地税营业税发票,缴纳营业税。如果拖到营改增以后开,一旦地税税控器具及发票超过规定的缴销起,就会很麻烦,一旦操作不当就会造成多缴纳增值税。