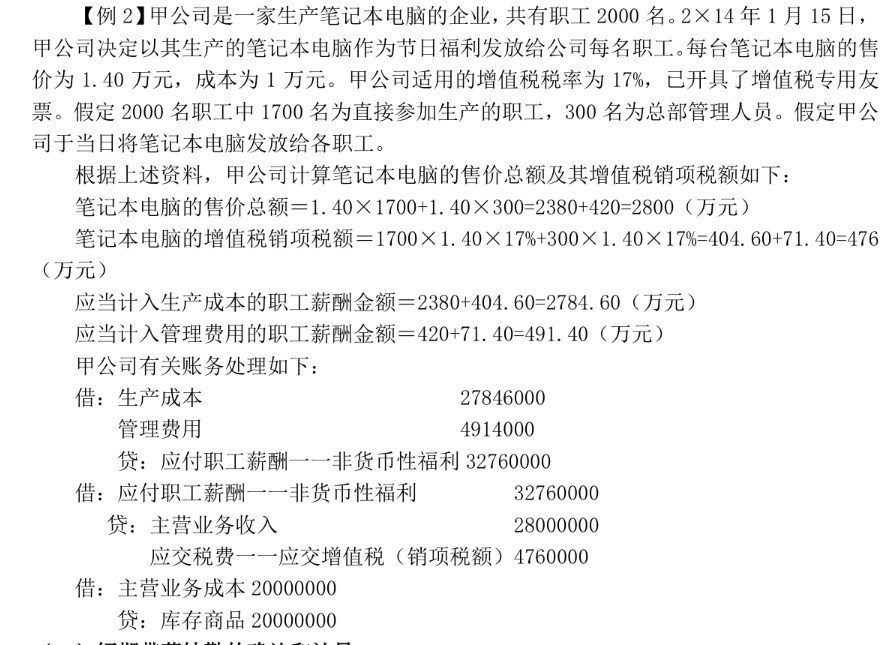

案例摘自修订后的《企业会计准则第9号--职工薪酬》应用指南。

企业将自产货物用于发放雇员福利主要涉及三个会计分录:

分录一是将发放的非货币性福利确认为应付职工薪酬(负债),同时计入当期损益或者职工薪酬成本。

分录二和分录三是针对非货币性福利中自产货物销售收入和成本的确认,同时在分录二完成薪酬的发放。

|

首页 | 事务所简介

| 业务领域

| 专家顾问团队

| 专家咨询 | 收费标准 政策法规 | 诚聘英才 | 博睿财税讲堂 | 基础会员服务须知 |

| 最新公告: | 站内检索: |