千呼万唤始出来,在国务院《国务院关于进一步优化企业兼并重组市场环境的意见》(国发〔2014〕14号)发布后,财政部和国家税务总局开展了多次的调研和征求意见,终于在年底把这个促进企业重组的文件发出来了。

从财税〔2014〕109号来看最大的政策红利是放宽了股权收购和资产收购享受特殊性税务处理的限制,即从收购比例从75%下降到50%,可谓重大的思想解放。但是,从税务专业人士的角度来看,这个毕竟只是在59号文现有规则体系下的一个小小改动。而股权、资产划转的特殊性税务处理,则构成了我国企业重组特殊性税务处理中的新的篇章,这也是财税〔2014〕109号最值得回味的地方。

政策规定:

对100%直接控制的居民企业之间,以及受同一或相同多家居民企业100%直接控制的居民企业之间按账面净值划转股权或资产,凡具有合理商业目的、不以减少、免除或者推迟缴纳税款为主要目的,股权或资产划转后连续12个月内不改变被划转股权或资产原来实质性经营活动,且划出方企业和划入方企业均未在会计上确认损益的,可以选择按以下规定进行特殊性税务处理:

1、划出方企业和划入方企业均不确认所得。

2、划入方企业取得被划转股权或资产的计税基础,以被划转股权或资产的原账面净值确定。

3、划入方企业取得的被划转资产,应按其原账面净值计算折旧扣除。

【这里账面净值实际并非指的会计账面净值。估计立法者也没想到一个准确的词语去定义。因为,这里也不是资产的计税基础。而是资产的计税基础减去已在税前扣除折旧后的净值】

对于资产、股权划拨的特殊性税务处理,实际就涉及到了多个文件规则如何协调的问题了:

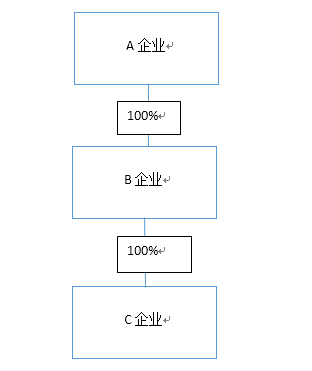

纵向划拨情况:

纵向划拨情况:

A财税〔2014〕109号规定的资产、股权的无偿划拨前提都是在100%居民企业间的。因此,在纵向划拨情况下,要么是母公司将资产(股权)划拨到子公司(A---B),或者是子公司将资产(股权)划拨到母公司(B--A),再要么是母公司直接将资产(股权)划拨到孙公司(或再下级公司)即A-C。这里要注意,如果A将资产(股权)划拨到C后,A因为该划拨直接持有了C公司股权了,即多出图中一道红色的持股关系了,这里A把资产(股权)划拨给C就不在属于109号文第三条规范的范围,而就是A公司直接对B公司出资的行为,此时要么适用财税【2014】116号文非货币资产出资的规定,要么视情况适用财税【2009】59号文资产收购或股权收购的规定。

A财税〔2014〕109号规定的资产、股权的无偿划拨前提都是在100%居民企业间的。因此,在纵向划拨情况下,要么是母公司将资产(股权)划拨到子公司(A---B),或者是子公司将资产(股权)划拨到母公司(B--A),再要么是母公司直接将资产(股权)划拨到孙公司(或再下级公司)即A-C。这里要注意,如果A将资产(股权)划拨到C后,A因为该划拨直接持有了C公司股权了,即多出图中一道红色的持股关系了,这里A把资产(股权)划拨给C就不在属于109号文第三条规范的范围,而就是A公司直接对B公司出资的行为,此时要么适用财税【2014】116号文非货币资产出资的规定,要么视情况适用财税【2009】59号文资产收购或股权收购的规定。

A--B的情况:

A--B的情况:

在母子公司资产(股权)划拨的情况中,税务处理按照109号文中的规定是最直接的,即:

1、划出方企业(A)和划入方企业(B)均不确认所得。

2、划入方企业(B)取得被划转股权或资产的计税基础,以被划转股权或资产在A企业的原账面净值确定。

3、划入方企业(B)取得的被划转资产,应按其原账面净值计算折旧扣除。

但是,财税【2014】109号文比国家税务总局2014年29号公告又进了一步,说的更清晰了,即我不仅给你明确了划入方B取得A的资产(股权)不确认所得,同时明确告诉基层税务基础,B虽然不缴纳企业所得税,但是,B企业的划入资产按照账面价值计提的折旧可以税前扣除。但是,109号文的话还是没说完整。你解决了B的问题,A的问题怎么办。你只说了A划出资产不确认所得,这个不确认所得实际说的是A对于非货币资产划出不需要视同销售。但是,A毕竟少量一块资产,对A算什么,算投资、算捐赠还是算资产损失?从道理来看,应该是算A对B的投资行为。因此,划出企业应该按照划出资产(股权)的账面价值增加对划入企业长期股权投资的计税基础。道理虽这么说,但你上面没有规定,到基层执行就五花八门了。不过好在109号文有一句话"且划出方企业和划入方企业均未在会计上确认损益的",这就是说,人家划出方也是借:长期股权投资 贷:资产。如果借方是营业外支出,就不能用109号文了。因此,从这个角度更加佐证了划出方应做增加投资成本处理。

B--A的情况:

子公司按照母公司要求,将其持有的资产(股权)划拨到母公司,即属于B--A的情况,能否适用109号文的规定呢?从109号文的规定来看,只要是100%直接控制的居民企业之间资产(股权)的划转就可以。因此,B--A的情况也可以适用109号文。从文件的关系来看,母公司到子公司(A--B)的资产划拨在国家税务总局2014年29号公告也有规范。但是,子公司到母公司及(B--A)这种情况的税务规则,则仅仅是在109号文才有。此时B资产减少算什么行为呢?109号文并没有明确。实际上,子公司到母公司的资产划拨行为(B--A),应该算B公司用非货币资产对A公司进行股利分配(或减资),具体要看B公司会计处理,在资产减少时,究竟借方是减少的资本公积-资本溢价还是减少的盈余公积和未分配利润。至于为什么要这么看,涉及到所得税原理问题,这里不再详细说。也就是说109号文实际上确立了一条股利分配和减资的特殊性税务处理规则。我在总局所得税高级研究班讲授重组税制的国际借鉴这门课时曾说过,任何重组交易都可以分解为投资、分配和清算三个步骤的结合。我们59号文构建了复杂交易的特殊性税务处理规则,但是,基础步骤(投资、分配、清算)的特殊性税务处理规则一直就不明确。

目前投资行为的特殊性税务处理规则散落在财税【2009】59号文、财税【2014】116号文以及财税【2014】109号文中,而分配(减资)的特殊性税务处理规则暗含在财税【2014】109号文中,而清算的特殊性税务处理规则并不在财税【2009】60号文中,而是在财税【2009】59号文中"同一控制下不需要支付对价的企业合并"中。总感觉我们缺少对重组税制的基础理论做系统梳理和研究,导致了我国重组税收规则极为碎片化,而且不同规则之间存在冲突,不具有税收中性。同时,我们在写重组税收的文件时,过多的用会计的思路和语言去写,而非用法律的思维和语言去写,文件中的税收专业术语表述很不规范。

A--C的情况:

在母公司直接绕过子公司,将资产(股权)划拨到孙公司,此时能否适用109号文的规定呢?从109号文规定来看,对同一或相同多家居民企业100%直接控制的居民企业之间按账面净值进行的股权或资产划转也可以适用的。注意,109号文强调的是"直接控制",不包含间接控制。此时,B企业受A企业100%直接控制,但C企业只是收B企业100%直接控制,受A企业100%只是间接控制。因此,母、孙公司(A--C)公司之间的资产(股权)划转可能是不能直接适用109号文的规定的。但实际操作中可以变通,不过具体细节可能要注意到和12个月限制规则的关联问题。

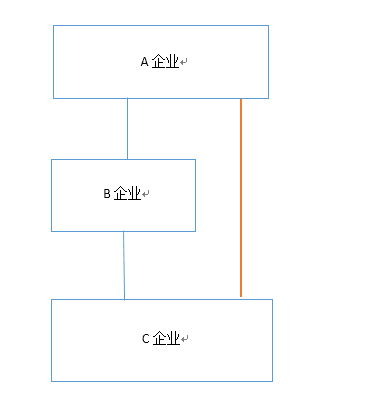

横向划拨的情况:

在横向划拨中,A公司做出决定,将B公司持有的资产(股权)划拨给C公司(B和C都是A的子公司,他们之间没有持股关系)。这种横向划拨能否适用109号文规定呢?同样,根据109号文规定:受同一或相同多家居民企业100%直接控制的居民企业之间按账面净值的资产(股权)划转也是可以的。B公司和C公司都受A公司100%直接控制(这里强调必须是直接控制)。

在横向划拨中,A公司做出决定,将B公司持有的资产(股权)划拨给C公司(B和C都是A的子公司,他们之间没有持股关系)。这种横向划拨能否适用109号文规定呢?同样,根据109号文规定:受同一或相同多家居民企业100%直接控制的居民企业之间按账面净值的资产(股权)划转也是可以的。B公司和C公司都受A公司100%直接控制(这里强调必须是直接控制)。

B--C的情况:

这里特别要注意,B根据A的要求把资产划到C,划之前B和C无直接持股关系,划之后,B和C也没有直接持股关系。如果划了后,B和C之间有了图中那个蓝色虚线的持股关系,则不就不属于109号文的规定了。此时就是B对C的直接投资关系,要么适用财税【2014】116号文规定,要么视情况适用财税【2009】59号文中资产收购或股权收购的规定。

这里,B公司受A公司100%直接控制,C公司也是受A公司100%直接控制。因此,B公司和C公司之间的关系就属于109号文说的受同一或相同多家居民企业100%直接控制的居民企业,他们之间的资产(股权)划转可以适用109号文规定。

此时,对于划入方C公司而言,税收政策是明确的,C取得B资产不确认所得,按账面价值作为计税基础,其资产成本(折旧)可以税前扣除。

此时,B公司究竟应该如何处理呢?109号文只是说了划出方B公司不确认所得,我不确认所得,那我毕竟资产少了一块啊,我该怎么办呢?109号文保持了沉默。关键你财政部和总局保持沉默,基层税务局该如何处理呢?他们在实际工作中必须把两方所有税务事项处理全部处理完毕才可以啊。划出方B少了资产,不确认损益,我究竟该怎么办?这里,就要从所得税原理的角度,用"分布交易原则"去得出正确的结论。

在横向划拨下,B--C,我们应该分解为第一步B--A,第二步A--C。第二步A--C。

第一步B--A上面已经分析过了,B算股利分配(减资),A算取得股利或部分投资收回(这里具体看他们的会计处理)。

第二步A--C,这个也简单了,就是纵向划拨的问题。A按B划给C的资产,增加对C的长期股权投资的计税基础。

因此,B--C的划拨,完整的税务处理是,B算非货币资产股利分配(减资),A按B划出的资产账面价值增加对C公司长期股权投资的计税基础,C公司按资产账面价值算投资处理。

B--D的情况:

在横向划拨中还有一种情况就是B--D的情况。同样,如我们上面分析的,B--D情况不能也是不能直接适用109号文特殊性税务处理,因为B受A100%直接控制,但D只是受A100%间接控制了。但实务中仍可以有变通方法,不过实操中有很多细节问题以及和其他税种的关联问题。

如果上述资产、股权纵向和横向划拨的规则明确了,再多层、再复杂的资产划拨税务问题都可以在这个基本框架下解决。

但说到这实际也只是说了资产、股权划拨税务处理很少一部分内容。这里涉及到116号文非货币资产对外投资和109号文资产划拨实际是可以有转换通道的。同时,109号文和国家税务总局2014年29号公告之间也存在相关关系,29号公告针对国有资产划拨税务处理的规定可能还存在瑕疵,这个在实务中如何运作也是值得关注的问题,这里也不再详说了。