据老崔了解,早在2016年,北京市国税局就查处了一起利用出口转内销证明虚抵进项,进而大肆虚开的案件。这起案件引起了相关部门的高度重视。于是,在《国家税务总局关于印发<增值税纳税申报比对管理操作规程(试行)>的通知》(税总发〔2017〕124号)中,明确了出口转内销证明与申报抵扣进项税额的比对规则。该文件自2018年5月1日起执行。福州案例中,涉案企业是在税款所属期为2018年3月(通常申报时间就是2018年4月)申报外贸企业进项税额抵扣证明832659.29元,而之后月份没再有类似的操作,也算是“搭上了最后一班车”

好了,言归正传,我们来看看出口转内销证明到底是个什么东东?

出口转内销证明的全称为《出口货物转内销证明》。这个证明的主要功能不是为了证明出口货物转内销了,而是作为增值税进项抵扣凭证使用。

——外贸企业应在取得出口货物转内销证明的下一个增值税纳税申报期内申报纳税时,以此作为进项税额的抵扣凭证使用。(国家税务总局公告2012年24号)

什么情形可以向税务机关申请开具《出口货物转内销证明》?

1. 外贸企业发生原记入出口库存账的出口货物转内销或视同内销货物征税的;

——外贸企业应单独设账核算出口货物的购进金额和进项税额,若购进货物时不能确定是用于出口的,先记入出口库存账,用于其他用途时应从出口库存账转出。(财税[2012]39号)

2. 已申报退(免)税的出口货物发生退运并转内销的;

【时限要求】:外贸企业应于发生内销或视同内销货物的当月向主管税务机关申请开具出口货物转内销证明。

3. 原执行免退税办法的企业申请变更为免抵退税办法的,存在原计入出口库存账的且未申报免退税的出口货物。

【时限要求】在批准变更次月的增值税纳税申报期内向主管税务机关申请开具《出口转内销证明》。

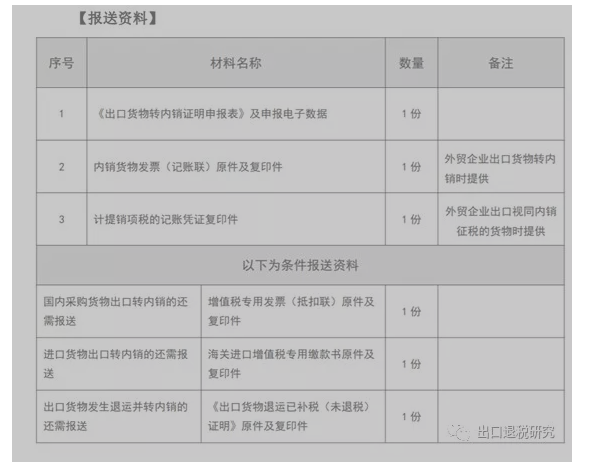

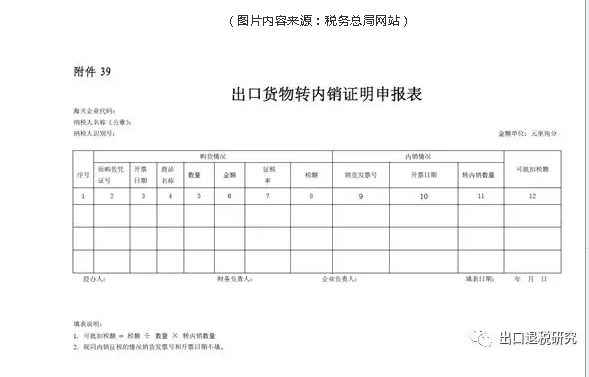

办理《出口货物转内销证明》需要向税务机关提供什么资料?

(图片内容来源:税务总局网站)

哪些情形税务机关不予开具《出口货物转内销证明》?

主管税务机关在审核外贸企业《出口货物转内销证明申报表》时,对增值税专用发票交叉稽核信息比对不符,以及发现提供的增值税专用发票或者其他增值税扣税凭证存在以下情形之一的,不得出具《出口货物转内销证明》:

(一)提供的增值税专用发票或海关进口增值税专用缴款书为虚开、伪造或内容不实;

(二)提供的增值税专用发票是在供货企业税务登记被注销或被认定为非正常户之后开具;

(三)外贸企业出口货物转内销时申报的《出口货物转内销证明申报表》的进货凭证上载明的货物与申报免退税匹配的出口货物报关单上载明的出口货物名称不符。属同一货物的多种零部件合并报关为同一商品名称的除外;

(四)供货企业销售的自产货物,其生产设备、工具不能生产该种货物;

(五)供货企业销售的外购货物,其购进业务为虚假业务;

(六)供货企业销售的委托加工收回货物,其委托加工业务为虚假业务。

主管税务机关在开具《出口货物转内销证明》后,发现外贸企业提供的增值税专用发票或者其他增值税扣税凭证存在以上情形之一的,主管税务机关应通知外贸企业将原取得的《出口货物转内销证明》涉及的进项税额做转出处理。

取得《出口货物转内销证明》之后,如何申报?

外贸企业应在取得出口货物转内销证明的下一个增值税纳税申报期内申报纳税时,以此作为进项税额的抵扣凭证使用。

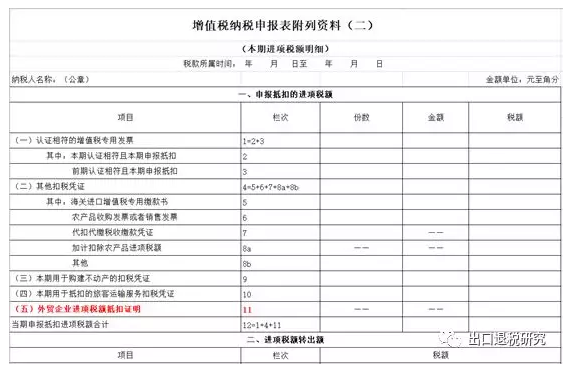

按照《增值税纳税申报表(一般纳税人适用)》及其附列资料填写说明,企业需将本期申报抵扣的税务机关出口退税部门开具的《出口货物转内销证明》列明允许抵扣的进项税额填列到《增值税纳税申报表附列资料(二)》(本期进项税额明细)第11栏“(五)外贸企业进项税额抵扣证明”一栏。

按照增值税一般纳税人票表比对规则的要求,取得的《出口货物转内销证明》上注明的进项税额合计数应大于或者等于申报表中本期申报抵扣的外贸企业进项税额抵扣证明的税额。

《出口货物转内销证明》能补办(或重新出具)吗?

外贸企业发生以下情形,可凭主管税务机关征税部门出具的未使用原证明申报抵扣税款的证明,申请补办(重新出具)《出口货物转内销证明》:

丢失《出口货物转内销证明》需补办的;

出口企业认为《出口货物转内销证明》出具有误需作废的。