最近,国家税务总局发布了《国家税务总局关于小规模纳税人免征增值税政策有关征管问题的公告》(国家税务总局公告2019年第4号)。其中第三条规定,按固定期限纳税的小规模纳税人可以选择以1个月或1个季度为纳税期限,一经选择,一个会计年度内不得变更。

也就是说,纳税人可以根据自己的情况来选择按季或者按月申报。具体怎么理解呢?可以比对以下两种情况。

情况一:对于生产经营比较平稳,季度销售额均不超过30万的小规模纳税人,如果企业选择季度申报,则每个季度均可以享受免征增值税的优惠;

情况二:对于存在季节性生产,仅个别月份销售额较高,其他月份销售额较低,如某企业1月份的销售额为20万元,其他月份月销售额均不足10万元,如果企业选择按月申报,就只有1月份需要缴纳增值税,其他月份均可以享受免征增值税优惠。

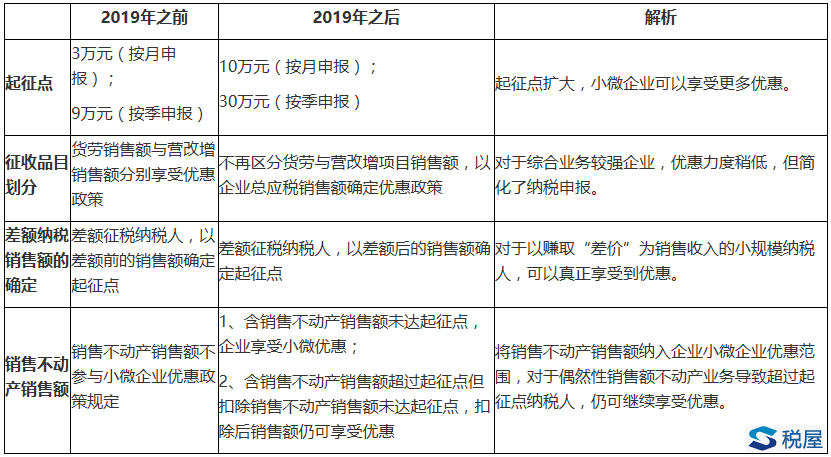

另外,根据最新的规定,小规模纳税人在享受小微优惠时还应注意以下变化:

看到这里,肯定会有会计朋友提出疑问:国家税务总局公告2019年第4号执行时间是2019年1月1日,但文件发布之前,我2019年1月份因代开增值税普通发票超过3万元(未超10万元),已经缴纳过增值税了,能否申请退税呢?

别担心,国家税务总局公告2019年第4号第九条规定,小规模纳税人2019年1月份销售额未超过10万元(以1个季度为1个纳税期的,2019年第一季度销售额未超过30万元),但当期因代开普通发票已经缴纳的税款,可以在办理纳税申报时向主管税务机关申请退还。也就是说,企业在申报第一属期(1个月或1个季度)增值税时,未超过起征点,可以向税局申请退还代开增值税普通发票缴纳的增值税,确保足额享受免税政策。