某市税务局进行了双随机抽查,A公司恰好被抽选中。A公司是煤炭销售有限公司,主营销售煤炭。在检查发票与合同过程中发现,在2018年5月10日与某电力公司(以下称B公司)签订煤炭购销合同,合同采购金额为1000万元,增值税额160万元,合同签订后7日内先预付款项20%,货到后10日内支付余款。A公司2018年5月17日B公司支付预付款200万元,2018年6月1日货发出物。但是因购货方原因,双方商定7月份再开具发票,6月10日收到了余款。A公司虽然没有开具发票,但是由于纳税义务已经发生,因此,按未开票收入申报缴纳了增值税。

本来A公司会计认为自己严格按照税法规定申报缴纳了税款,不会再有风险,但是没想到,税局却说A公司违反《中华人民共和国发票管理办法》第三十五条规定,要对A企业进行罚款5000元。A公司会计一肚子委屈。

案例分析

是不是很多会计朋友也认为,A公司依法纳税不应该受到处罚呢?我们来看看税局罚款的依据到底是什么呢?

《增值税暂行条例实施细则》规定,采取预收货款方式销售货物,为货物发出的当天,但生产销售生产工期超过12个月的大型机械设备、船舶、飞机等货物,为收到预收款或者书面合同约定的收款日期的当天。

根据《中华人民共和国发票管理办法》第三十五条,违反本办法的规定,有下列情形之一的,由税务机关责令改正,可以处1万元以下的罚款;有违法所得的予以没收:

(一)应当开具而未开具发票,或者未按照规定的时限、顺序、栏目,全部联次一次性开具发票,或者未加盖发票专用章的。

......

分析上述规定,案例中的A公司预收款和余款均已收到,货物也已经发出,纳税义务就已经发生,因此,不论是否开具发票,均应当申报缴纳增值税。但是,A公司未按规定在纳税义务发生时间开票,属于未按规定时限开具发票。因此,虽然依法纳了税,也应按发票管理办法接受处罚。

案例拓展

1、未开票收入交了税,除了要按上述案例中罚款,还有哪些风险?

未开票收入申报纳税以后期间又开具发票的,纳税申报开票期间的增值税时,必须以开票收入进行申报,如果因前期已经申报,开票当期不再申报的话,会导致申报收入与开票收入不一致,比对异常,无法申报。如果纳税人开票当期按开票收入申报了税款,必然需要在未开票收入中申报负数,以免多缴税款,这样做的前提是本期有不开票收入蓝字金额,才可以按正负相抵后的余额申报通过,但是却会导致财务报表收入与申报表收入不一致,带来税务稽查的风险;如果开票当期没有不开票收入蓝字,或者蓝字金额小于红字金额,申报表是不能填负数的,否则会导致申报比对异常,无法通过,纳税人只能去税局大厅沟通处理。

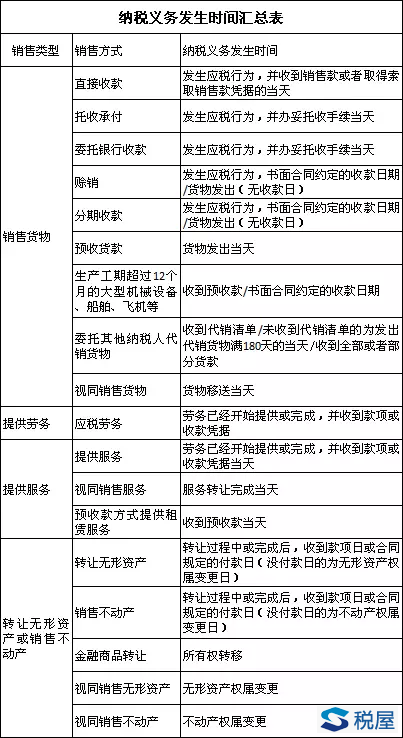

2、增值税纳税义务发生时间具体如何确定?

根据《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税【2016】36号)附件1营业税改征增值税试点实施办法第四十五条规定,对增值税纳税义务发生时间总结如下表:

注:纳税义务没有发生,提前开具发票的,开具发票当日即为纳税义务发生时间,应作为开票当期销售额申报缴纳增值税。