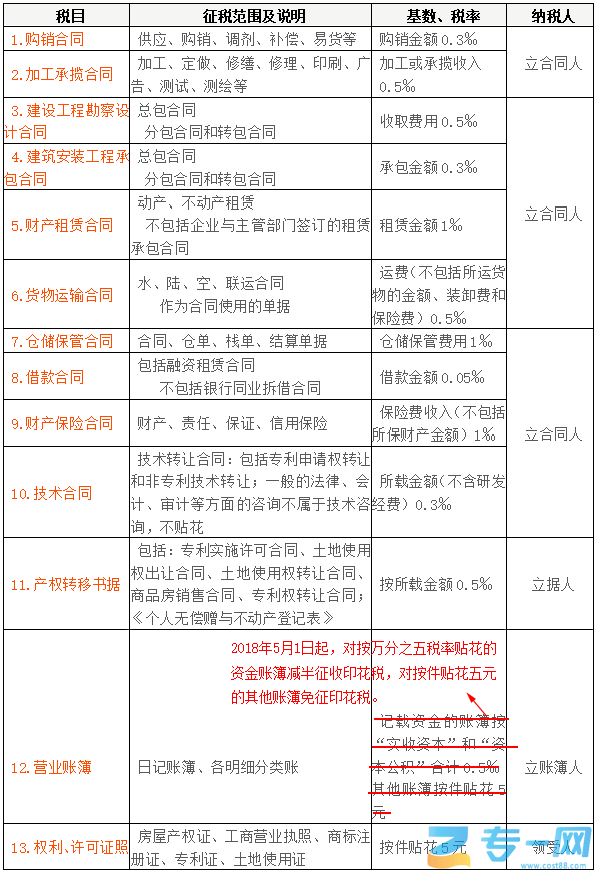

根据印花税最新通知《关于对营业账簿减免印花税的通知》(财税〔2018〕50号)的相关规定:自2018年5月1日起,对按万分之五税率贴花的资金账簿减半征收印花税,对按件贴花五元的其他账簿免征印花税。

印花税税率表

知识小锦囊:常见问答

1、多贴的印花税可以退税吗?

答:不可以。根据《中华人民共和国印花税暂行条例实施细则》第二十四条:凡多贴印花税票者,不得申请退税或者抵用。

2、不兑现或不按期兑现的合同是否贴花?

答:需要贴花。根据《中华人民共和国印花税暂行条例》第七条:应纳税凭证应当于书立或者领受时贴花。因此,不论合同是否兑现或能否按期兑现,都一律按照规定贴花。

3、无数量无金额的购销合同,如何贴花?

答:根据《关于印花税若干具体问题处理意见的通知》(沪税地(1991)81号)第七条:对既无数量又无金额的购销合同应先按定额5元贴花,以后结算时再按实际金额计税。计税不到5元的不退税、不轧抵,超过5元的就差额部分补贴印花。

备注:本条规定仅适用于上海,其他地区以地方口径为准。

4、小型微利企业借款合同需要贴花吗?

答:根据《财政部国家税务总局关于金融机构与小型微型企业签订借款合同免征印花税的通知》(财税〔2014〕78号)第一条规定:自2014年11月1日至2017年12月31日,对金融机构与小型、微型企业签订的借款合同免征印花税。

5、法律、法规、会计、审计等方面的咨询所立合同需要贴花吗?

答:根据《国家税务局关于对技术合同征收印花税问题的通知》(1989)国税地字第34号第二条规定:至于一般的法律、法规、会计、审计等方面的咨询不属于技术咨询,其所立合同不贴印花。

6、大额凭证如何贴花?

答:根据《中华人民共和国印花税暂行条例实施细则》第二十一条:一份凭证应纳税额超过五百元的,应向当地税务机关申请填写缴款书或者完税证,将其中一联粘贴在凭证上或者由税务机关在凭证上加注完税标记代替贴花。