增值税专用发票的重要性自然不言而喻,应该要妥善保管,但是也难免会出现以外,发生丢失情况。许多人对于丢失增值税专用发票后如何处理不太明白,一叶税舟整理了一下相关资料。

一、增值税专用发票丢失后购买方的处理

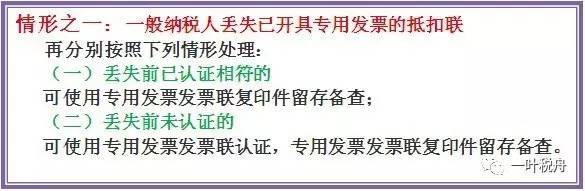

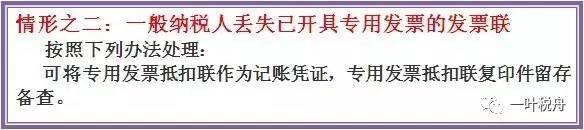

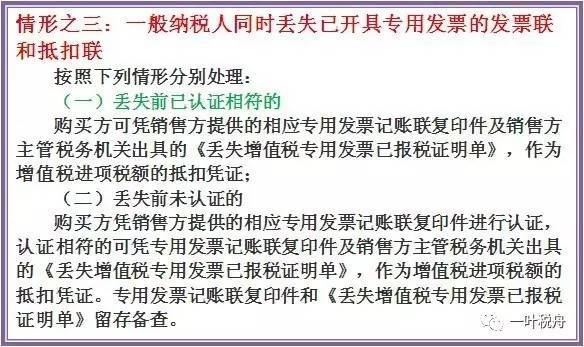

按照丢失的联次分三种情形,并根据是否已经认证情况分别处理。

这里需要提醒的是无论是由于什么原因丢失,购买方都需要按照上述对应的情况做好相应的资料的留存备查或者作为抵扣凭证。

另外,上述规定依据为《国家税务总局公告2014年第19号》,而根据《国家税务总局公告2015年第99号》货运专用发票已经停止使用,也使用增值税专用发票。

二、增值税专用发票丢失后销售方的处理

根据《中华人民共和国发票管理办法实施细则》(国家税务总局令第37号修改)第三十一条规定,使用发票的单位和个人应当妥善保管发票。发生发票丢失情形时,应当于发现丢失当日书面报告税务机关,并登报声明作废。因此,发生发票被盗、丢失情形时,使用发票的单位和个人应当于发现被盗、丢失当日书面报告税务机关,并登报声明作废。

根据《国家税务总局公告2016年第50号》对专用发票丢失不再在中国税务报上统一登报声明作废后,增值税专用发票与普通发票一样,在丢失后只需在辖区内地级市报刊上登报声明作废

同时,根据发票管理办法的规定,对于丢失发票的行为按照不同的情形作出相应的处罚。