今天又在认真学习糟糕透顶的《增值税会计处理规定》(财会〔2016〕22号,以下简称"22号文"),当看到"减免增值税的账务处理",我瞬间石化了:对于当期直接减免的增值税,借记"应交税金--应交增值税(减免税款)"科目,贷记损益类相关科目。因为在我的记忆里,除小微企业减免增值税和税控设备和技术维护费用抵减增值税额外,其他享受直接减免增值税优惠的业务是不需要进行专门减免增值税的账务处理的,否则,会造成企业账表账票不符。煮两个栗子大家尝尝。

一、小微企业减免增值税需要进行专门的会计核算

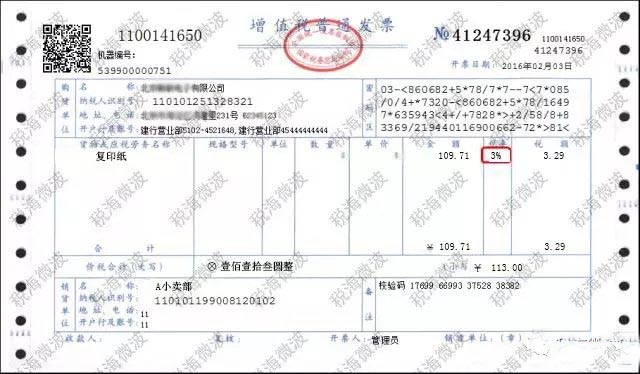

栗子1:A小卖部系小规模纳税人,2016年2月份销售复印纸开具金额113元的普通发票。

发票开具

账务处理

借:现金113

贷:主营业务收入109.71

应交税金-应交增值税3.29

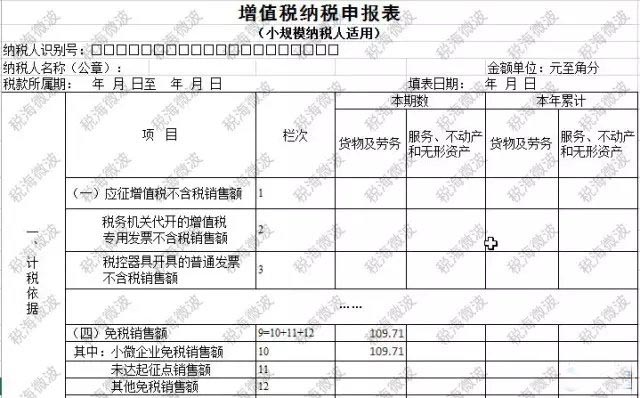

借:应交税金--应交增值税3.29

贷:营业外收入3.29

增值税申报

分析

小微企业减免增值税22号文关于小微企业免征增值税的会计处理操作完全没问题。

【22号文】二、账务处理(十)关于小微企业免征增值税的会计处理规定。小微企业在取得销售收入时,应当按照税法的规定计算应交增值税,并确认为应交税费,在达到增值税制度规定的免征增值税条件时,将有关应交增值税转入当期损益。

二、其他享受直接减免增值税优惠的企业不需要进行专门的会计核算

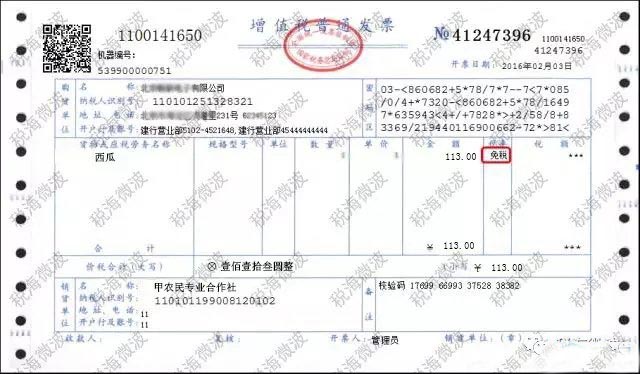

栗子2:甲农民专业合作社系一般纳税人,2016年2月份销售本社成员自产西瓜开具金额113元的普通发票。

发票开具

22号文要求的账务处理

借:现金113

贷:主营业务收入100

应交税金--应交增值税(销项税额)13

借:应交税金--应交增值税(减免税款)13

贷:营业外收入13

增值税申报

个人认为正确的账务处理

借:现金113

贷:主营业务收入113

这样,账表、账票相符,完美而且简单。

分析

对于直接减免增值税(小微企业、税控设备和技术维护费用抵减增值税除外)是否须要对减免税款进行专门的账务处理,目前网上众说纷纭,没有统一而明确的规定。我个人也没有找到直接的财会方面的文件,但找到了《国家税务总局关于国有粮食购销企业开具粮食销售发票有关问题的通知》(国税明电〔1999〕10号),该文件第三条规定:国有粮食购销企业开具增值税专用发票时,应当比照非免税货物开具增值税专用发票,企业记账销售额为"价税合计"数。结合刚吃完的两个栗子,个人感慨:22号文对于减免增值税的账务处理的规定根本就是错误的,它脱离了实际,违反了业务常规和实际税务文件规定,这样的会计规定,不遵守也罢!