随着科创板审核的收紧,很多投资者关心当前创新药企业审核尺度如何?第五套标准在当前审核环境下该如何把握?

本文通过分析科创板设立以来的过会及注册数量走势,结合今年过会的几家企业基本面,以梳理创新药企业的当前审核态势。

本文所称的未盈利医药企业,是指最后一次披露招股说明书上会稿时最近一期净利润为负且无收入或收入较小可忽略不计的公司。

01 结论

一、科创板设立以来的撤回、暂缓、过会、注册数量

2023年注册的公司为智翔金泰、新通药物;

2023年过会的公司为必贝特、新通药物。

二、科创板设立以来过会的未盈利医药公司

2019年过会2家,2020年过会5家,2021年过会7家,2022年过会4家,2023年过会2家,具体明细如下:

三、科创板设立以来注册的未盈利医药公司

2020年注册7家,2021年注册4家,2022年注册6家,2023年注册2家,具体明细如下:

四、科创板设立以来终止审核或暂缓审议的未盈利医药公司

2020年撤回2家,2021年撤回5家,2022年撤回2家,2023年撤回2家+暂缓1家。

五、结论

创新药公司的审核虽然收紧,但2023年前五个月已过会的公司数量已经达到去年的一半,注册数量亦已经达到去年全年的三分之一,目前审核方面越来越成熟,问询问题非常专业,重点关注以下方面:

1、技术的创新性

作为创新药企业,核心是技术具有创新性,如果产品是first-in-class将大大加分,例如今年1月过会的必贝特即将自身定位为一家持续开发临床急需的全球首创药物(First-in-Class)和针对未满足临床需求的创新药物。

如果只是单纯做改良性创新,或以license-in为主且没有自主研发能力的公司,大概率会被劝退。

审核通常会要求发行人就在研产品与国内已引进上市药品、同一治疗位置在研药品的优劣势进行对比,尤为关注产品的竞争力。

2、市场空间和商业化安排

在研产品在推向市场以后,需要有足够的市场空间来消化,否则即便技术具有创新性,若市场空间不足也将影响公司的持续盈利能力。

3、申报前的市场估值

估值体现的是一级市场对公司价值的认可,一方面,第五套标准要求公司估值达到40亿元,若申报前的估值低40亿,对于其发行时能否达到该市值也将存在较大疑问;另一方面,市场估值较低,尤其是申报前最后几次甚至出现估值的下降,也可能导致交易所怀疑公司的价值和竞争力。

02 案例分析1:必贝特

一、审核情况

(一)上会阶段

主要关注产品的竞争优势及市场空间、股权代持及其税务问题。

现场问询问题:

1、请发行人代表说明公司核心产品与其他公司相关领域在研药品及国内引进药品相比具有的竞争优势和劣势,公司产品的市场竞争力及具体表现,发行人对市场空间的测算是否谨慎合理。请保荐代表人发表明确意见。

2、请发行人代表说明:(1)真兴贝特的设立及存续概况,相关代持关系的形成是否真实有效;(2)在真兴贝特项目验收合格后仍由发行人代持控股的原因。请保荐代表人发表明确意见。

3、请发行人代表结合发行人及前身必贝特有限历史沿革中涉及的自然人股东股权代持问题,说明:(1)相关代持关系的形成是否真实有效;(2)未履行相关缴税手续的解除代持关系是否存在税务风险。请保荐代表人发表明确意见。

(二)问询阶段

1、关于核心产品临床试验

根据招股说明书,1)发行人核心产品包括BEBT-908、BEBT-209 和BEBT-109,目前均处于II 期临床及以后阶段;2)上述核心产品中部分管线已获得主管部门许可,以单臂临床试验结果申请上市,部分管线拟申请此类许可;3)BEBT-908针对r/rDLBCL 三线治疗的管线(适应症1),目前正在开展II 期单臂试验,已获突破性疗法认定,预计2023 年初提交NDA;针对其他r/r 淋巴瘤多种亚型治疗的管线(适应症2),正在开展II 期试验,预计2023 年与主管部门沟通,申请II 期试验为关键临床;4)BEBT-209 针对既往接受内分泌治疗后疾病进展的HR+/HER2-的局部晚期或晚期转移性乳腺癌治疗的管线(适应症3)于2022 年6月启动III 期临床试验;针对复发或转移性HR+/HER2-晚期乳腺癌治疗的管线(适应症4)预计2023 年启动关键性临床;5)BEBT-109 针对EGFR20 外显子插入突变局部晚期或转移性NSCLC 治疗的管线(适应症5)正在开展II 期临床,发行人计划与主管部门沟通并有望获得依据II 期单臂临床试验结果提交附条件上市申请的许可;针对经第三代EGFR 抑制剂治疗耐药后疾病进展治疗的管线(适应症6)预计2023 年启动关键临床。

请发行人披露:(1)药品主管部门对于支持药品上市的单臂临床试验的技术要求和审评情况,包括但不限于适用情形,试验需达到的有效性及安全性效果,审评流程、周期和通过率,以及获批上市后要求等,与通过一般临床试验药品的差异;(2)核心产品目前正在进行的临床试验的方案设计和进展情况,包括主要入排标准、主要疗效终点、次要终点、治疗方式、样本量和统计假设等,试验入组进展、预计完成入组时间、已取得的试验数据/结果(如有)、预计完成试验时间和上市时间等,与主管部门沟通的情况等;(3)结合上述问题,视实际情况揭示风险;对于尚未获得主管部门以单臂试验结果申请上市正式许可的管线,请精简此类信息。

请发行人说明:(1)就适应症 1 与主管部门在试验人群、有效性和安全性等方面达成的共识情况,目前已入组人群和已有临床试验数据,与外部数据的比较情况,是否存在不符合共识或导致其不再符合突破性疗法要求的情形;(2)结合前期研究数据、相关指导原则规定,说明适应症 2 和适应症 5 以II期试验申请上市的可行性,与主管部门就该等问题的沟通情况;(3)适应症 2 是否需要针对各亚型分别开展临床试验和申报上市,某一亚型临床试验或上市申请不及预期对其他亚型的影响;(4)针对适应症 5,目前已有相同适应症、作用机制的两款药物处于 NDA 和关键试验阶段,适应症 5 仍有望以 II 期单臂试验获批上市的依据,是否需开展 III 期对照试验;(5)适应症3 和适应症4 均针对HR+/HER2-晚期乳腺癌,两个适应症的区别和联系,适应症 3 需开展 III 期临床试验的原因;(6)适应症4 和适应症6 拟开展的关键临床是 II 期试验还是III 期试验;(7)可能影响临床试验达不到预期目标或无法按预期时间完成的主要风险因素,公司核心产品临床试验目前是否存在上述风险。

2、关于BEBT-908的技术来源和授权许可

根据招股说明书和保荐工作报告,1)BEBT-908 由发行人实控人钱长庚和核心技术人员蔡雄在美国 CURIS 公司任职时主导设计开发。钱长庚和蔡雄创立发行人后,CURIS 将CUDC-906、CUDC-908(即BEBT-908)专利技术独家授权许可给发行人使用。CURIS 无偿授权给发行人并提供额外财务资助,但作为部分对价,发行人应提供两款产品的研究数据和信息供CURIS 使用,以作为CURIS 的储备项目;2)就上述授权许可事项,CURIS 与发行人于2012 年签署协议,此后又进行了两次修正。公开信息显示,CURIS 在研管线CUDC-907 是与BEBT-908 相同靶点、适应症的药物,BEBT-908 为注射剂,CUDC-907 为口服制剂。

请发行人说明:(1)授权引进前,CURIS 针对908 的研发成果,钱长庚和蔡雄发挥主导作用的具体体现,CURIS 授权许可专利技术的内容;(2)授权引进后,公司的研发方式(独立研发、合作研发或委托研发等)、研发内容(靶点、作用机制、化合物和适应症等)以及研发成果(临床试验、专利技术和学术论文等),公司人员、技术等发挥的作用,公司核心技术和自主研发能力的具体体现,该产品研发是否主要依赖授权引进的专利技术;(3)906 的基本情况,与907 在靶点、作用机制和适应症方面的关系。公司对906 的研发情况,未体现为现有研发管线的原因;(4)公司是否按照约定向CURIS 提供相关数据和信息,CURIS对906、908 的研发情况、最新的研发进度,若未开展临床研究请说明原因,是否因其效果不佳或CURIS 有更好的类似候选药物;(5)相关授权协议历次修正的背景和原因,修正过程中公司是否支付其他对价或有其他安排,主要权利义务变化情况,目前主要权利义务内容;(6)目前BEBT-908 标注为发行人自主研发是否符合实际情况。

请保荐机构核查上述问题并对发行人是否主要依靠核心技术开展经营发表明确意见。

3、关于核心技术

根据招股说明书,1)发行人拥有新药发现平台、抗肿瘤耐药联合治疗平台、差异化临床设计和开发平台等三大核心技术平台;2)BEBT-908 是针对PI3K/HDAC 设计的全球首个进入关键性临床的双靶点小分子抑制剂,针对PI3K/AKT/mTOR 信号通路代及表观遗传调控靶点HDAC 发挥作用,目前主要用于血液瘤的治疗。截止目前,国内仅各分别批准了一款PI3K 抑制剂和HDAC 抑制剂,全球范围内尚未有双靶点或联用药物获批上市。在研的相同靶点药品基本为单靶点且多用于治疗实体瘤;3)发行人创始人、核心技术人员均曾在多家新药研发企业任职;4)BEBT-908 获得“重大新药创制”专项的支持并通过验收。

请发行人说明:(1)境内外对双靶点小分子药物的研究情况,双靶点小分子药物在机制研究、化合物结构设计、商业化生产等方面的主要壁垒和难度,公司技术先进性的体现;(2)药物联用具有协同效应的研究路径,抗肿瘤耐药联合治疗平台、差异化临床设计和开发平台中核心技术的体现,上述平台属于临床研发策略还是核心技术,相关信息披露是否准确;(3)境内外对于PI3K 和HDAC 两个靶点的研究情况,目前相关靶点已上市药物较少、在研药物基本针对单靶点且多用于治疗实体瘤的原因,是否存在相关靶点药物因有效性、安全性问题研发失败或撤市的情况,公司其他产品与PI3K 和HDAC 两个靶点及相关信号通路之间的关系,是否均围绕上述靶点和通路开展药物研发和联用。结合上述问题并根据实际情况充分揭示公司技术、产品风险;(4)主要研发团队是否存在竞业禁止、职务发明或侵犯技术秘密等情形,是否存在争议或潜在纠纷,公司核心技术、主要产品相关知识产权是否存在争议或潜在纠纷;(5)公司承担的科技重大专项项目具体内容,公司在项目中的主要职责,相关成果在公司现有产品或研发管线中的运用情况。

请保荐机构对发行人具备明显的技术优势及相关信息披露进行核查,并发表明确意见;请发行人律师对发行人核心技术来源情况进行核查,并对核心技术来源是否合法合规发表明确意见。

4、关于核心产品市场空间和商业化安排

根据招股说明书,1)发行人的研发管线主要用于末线治疗或替代可及性低、疗效不理想的治疗方案;2)BEBT-908 拟用于治疗复发或难治型淋巴瘤的各类亚型,目前CAR-T 等新疗法已陆续研发用于淋巴瘤的治疗;BEBT-209 拟用于HR+/HER2-乳腺癌的治疗,目前针对类似适应症已有较多已上市和在研药品,BEBT-209 在研发进度上并不靠前;BEBT-109 拟用于EGFR20 外显子突变和经第三代EGFR 抑制剂治疗耐药后疾病进展的患者,目标人群在肺小细胞癌患者占比较低;3)对于临床试验阶段使用的试验用药,发行人均委托第三方CDMO公司完成。

请发行人披露:(1)准确披露研发管线的目标患者人群和治疗线数,目前主要布局末线治疗的考量因素,对市场空间的影响,后续扩展至初治患者或提升治疗线数的主要壁垒;(2)以核心产品目标适应症和治疗线数为基准,披露已上市和在研竞品情况,包括但不限于名称、靶点、上市时间或临床进展、纳入医保情况及年治疗费用,主要竞品的销售情况,并阐述不同治疗方法的运用情况和市场格局;(3)结合目标适应症治疗路径、患者初治后可能的疾病进展情况,以及同一治疗位置已上市和在研药品情况,说明核心产品的潜在临床需求以及相对竞品的优劣势。

请发行人说明:(1)结合核心产品临床应用场景、适应症目标患者数量、市场竞争、渗透率、药品定价、医保支付等因素说明其市场空间;(2)新药上市后商业化以及规模化生产安排,并就其后续新药生产和销售准备情况进行充分的信息披露并作相应的风险揭示。

请保荐机构对发行人主要业务或产品市场空间大、商业化生产销售安排以及相关信息披露等进行审慎核查,并发表明确意见。

二、基本面

(一)主营业务及技术

公司聚焦于肿瘤、自身免疫性疾病、代谢性疾病等重大疾病领域,依托自主研发构建的核心技术平台,持续开发临床急需的全球首创药物(First-in-Class)和针对未满足临床需求的创新药物。

公司创始科学家钱长庚具有超过三十年国际化创新药物研发的丰富经验,带领研发团队在行业内率先提出表观遗传调控和蛋白激酶抑制的小分子双靶点抑制剂概念,并在Cancer Research、Clinical Cancer Research 等杂志和多靶点药物设计专著中发表多篇文章,成功设计出全球首创的PI3K/HDAC 双靶点小分子抗肿瘤抑制剂。

公司研发管线拥有6个自主研发的创新药核心产品已处于临床试验阶段,其中2个产品已进入III期或关键性临床试验阶段,1个产品处于II期临床试验阶段,3 个产品处于I期临床试验阶段。

公司拥有境内发明专利11项,境外发明专利18项。多个自主研发进入临床阶段的新药均已申请PCT 专利并进入国家审核阶段。

(二)竞争状况

(三)股权、实际控制人与估值

公司实际控制人为钱长庚,无控股股东。截至本招股说明书签署日,钱长庚直接持有公司15.2840%的股份,是公司的第一大股东,同时通过担任广州药擎执行事务合伙人控制公司8.5899%的股份。

根据钱长庚与蔡雄(直接持有公司11.1364%的股份)、熊燕(直接持有公司8.9479%的股份)签署的《一致行动人协议》,各方同意,在蔡雄、熊燕作为必贝特的股东行使提案权、提名权、或在董事会、股东(大)会上行使股东表决权时,蔡雄、熊燕按照钱长庚的意见行使相关提案权、提名权和表决权。

基于上述安排,钱长庚合计控制发行人43.9582%的股份,且钱长庚为发行人的创始人,最近两年一直控制发行人董事会半数以上董事席位并担任发行人董事长、总经理,是发行人多项核心发明专利的发明人,负责主持发行人的生产经营计划的制定和实施,其能对发行人股东(大)会、董事会的投票表决及公司经营决策产生重大影响。据此,钱长庚为必贝特的实际控制人。

钱长庚先生,1955 年出生,美国国籍,拥有中国境内永久居留权,美国护照号码为65536****,湖南医科大学医学药理学博士,美国国家科学院生理药理学博士后。1983 年9 月至1985 年4 月任湖南医科大学药理教研室讲师;1991年 12 月至1995 年10 月任CytoMed Inc.资深研究员;1995 年11 月至1996 年9月任湖南医科大学(现名:中南大学)药理学研究室教授、博导;1996 年10月至2001 年6 月先后于LeukoSite Inc.、Millennium Pharm Inc.任资深研究员;2001 年7 月至2012 年2 月期间先后担任CURIS 副总监、总监、资深总监、副总裁、资深副总裁等职务;2013 年6 月至2020 年5 月历任真兴贝特总经理、董事、顾问;2012 年2 月至今任公司执行董事/董事长兼总经理。

蔡雄先生(第二大股东、核心技术人员),1960 年出生,美国国籍,拥有中国境内永久居留权,上海医科大学药物化学硕士。1982 年9 月至1990 年8 月期间先后担任上海医科大学药学院天然药物化学系助教、讲师;1990 年9 月至1991 年11 月任美国弗吉尼亚大学化学系访问学者(从事博士后研究);1991 年11 月至1998 年8 月期间先后担任CytoMed Inc.科学家、资深科学家、首席科学家等职务;1998 年8 月至2004年10 月任UCB Research Inc.首席科学家;2004 年11 月至2006 年4 月任NitroMed Inc.总管;2006 年4 月至2013 年3 月期间先后担任CURIS 总监、资深总监、执行总监、副总裁;2013 年6 月至2020 年5 月历任真兴贝特副总经理、顾问;2013 年3 月至今任公司董事、副总经理。

2021 年11 月最后一轮融资估值为38.4亿元。

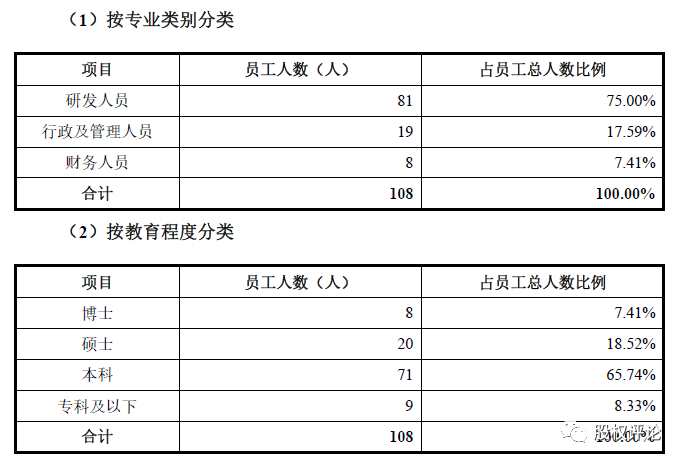

(四)员工情况

03 案例分析2:新通药物

一、审核情况:二次上会闯关成功

(一)上会阶段

第一次上会:质疑创新性、安全隐患,第二次2023年1月12日上会通过,无问询问题。

2022 年 12 月 12 日第一次上会被暂缓审议,当时上市委提出的问题为:

1、请发行人代表结合发行人肝靶向创新药物研发平台技术基础 HepDirect 技术以及四个核心产品 PDV、MB07133、HTS、CE-磷苯妥英钠注射液均来自授权引进的情况,说明发行人创新性的具体体现,发行人是否符合科创属性和科创板定位的相关要求。请保荐代表人发表明确意见。

2、请发行人代表结合全球范围内尚未有应用 HepDirect 技术开发的药物获批上市的情况,进一步说明肝靶向药 PDV 的有效性、安全性、耐药性等临床数据信息披露是否真实准确,发行人未来产品是否存在安全隐患。请保荐代表人发表明确意见。

需进一步落实的事项:

请发行人进一步说明发行人创新性的具体体现,发行人是否符合科创属性和科创板定位的相关要求。请保荐人发表明确核查意见。

发行人的解释:

针对四个核心产品均为License-in,发行人是否具备创新性问题,发行人解释是通过授权引进产品逐步完善创新药研发体系,在引进和自研的药物研发过程中开展诸多具有创新性的工作,并介绍了通过独立自主地系统性研究在5 款进入/完成临床的核心产品中取得的阶段性成果。

将公司的发展阶段分为三个阶段,授权引进是发展过程中的重要阶段,且通过授权引进进一步增强自主研发药物能力是国内外医药企业通行采用的研发模式。

最终得到了交易所的认可,可见License-in模式并非完全无法得到科创板的认可,只要公司能够充分解释自身模式的创新性,符合科创属性和科创板定位,也能够顺利上市。

(二)问询阶段

围绕技术的创新性,问询阶段已经进行多次问询。

1、关于核心技术的先进性

发行人掌握了肝靶向创新药物研发平台、CMC 研究平台、临床方案设计及开发平台三项核心技术。其中,肝靶向创新药物研发平台是在发行人从LGND 公司授权引进的HepDirect 专利技术基础上形成,目前全球范围内未有HepDirect 技术相关药物获批;对于CMC 平台,发行人建立了“中药制剂中试GMP 工艺工程技术研究中心”;发行人建立了高效的临床方案设计及开发平台,具有丰富的中美两地临床开发的成功经验。

请发行人说明:(1)HepDirect 的技术原理、安全性、有效性、技术优势以及当前在全球的应用情况,其靶向机制是否得到科研学术界的共同认可,目前尚无产品获批的原因;(2)发行人认定核心技术的具体依据,结合核心管线来源和研发具体过程、中药、仿制药与创新药的研发和临床设计的异同点等,分析三个核心技术平台与核心管线的关系和作用,核心技术先进性的具体体现,是否为创新药研发的通用或必要的技术,发行人是否掌握了完整的研发与生产技术储备;(3)发行人“具有丰富的中美两地临床开发的成功经验”的表述是否准确,如否,请删除。

请保荐机构和发行人律师核查上述问题,就发行人核心技术的认定是否准确,发行人是否建立并掌握了完备的核心技术体系、核心技术是否具有先进性等发表明确意见,说明依据和理由。

2、关于委托研发

发行人研发及生产设备主要为色谱仪、溶出仪、变压器等,设备成新率较低,资产净值117.74 万元;发行人与多家企业签订了临床研究委托协议以及合作研发协议,报告期内研发外包采购金额占研发投入的比重分别为61.20%、57.57%、76.96%和55.74%。

请发行人说明:(1)研发设备的具体用途,与核心管线对应关系,成新率较低的原因,能否保障公司自主开展创新药等研发活动;(2)区分产品和研究阶段,以表格简要列示发行人与第三方研发机构签订的协议及主要内容,分析发行人在产品研发过程中发挥的主要作用,是否对外部机构研发存在重大依赖。

3、关于适用第五套上市标准

3.1 发行人目前有3条新药产品管线获准开展二期临床实验,3条管线均为授权引进。其中,甲磺酸帕拉德福韦片产品在发行人引进前已由Metabasis 公司在美国完成了II 期临床试验,目前发行人在国内推进至III 期临床试验阶段;注射用MB07133在发行人引进前已由Metabasis 公司在美国完成了I 期临床试验,目前发行人在国内推进至II 期临床试验阶段;CE-磷苯妥英钠注射液为磷苯妥英钠注射液的改良型药物,属于三类化学药,无需进行II 期和III 期临床试验,发行人未进行过实质性改进和贡献。

请发行人说明:(1)发行人将CE-磷苯妥英钠注射液作为第五套上市标准核心产品的合理性; ( 2 ) 发行人在引进甲磺酸帕拉德福韦片和注射用MB07133两款产品时,Metabasis 公司是否已分别推进至III 期和II 期临床试验阶段,并充分论述发行人在引进后对相关产品的研发是否取得阶段性成果。

3.2 根据弗若斯特沙利文的数据,受TDF 和ETV 集采及疫情等因素影响,中国乙肝药物市场规模从2016年的135.1亿元持续下降至2020年的99.4亿元,其中治疗慢性乙肝的核苷类似物药物市场规模从2016年的111.0亿人民币下降至2020年的78.3亿人民币。但随着更多新药上市,预计中国乙肝药物市场规模将在2030年增长到723.3亿元,其中治疗慢性乙肝核苷类似物药物市场将在2030年增长到183.7亿人民币。

请发行人说明:(1)前述关于中国乙肝药物以及治疗慢性乙肝核苷类似物药物市场规模相关数据的客观性、权威性,相关预计是否具有充分依据;核苷类似物药物占比快速下降的原因和合理性;(2)结合发行人产品市场规模、竞争激烈程度及优劣势、研发进度、可能作为二线治疗方案、主要竞品2020年销售收入、纳入医保以及集采等因素,分析认定发行人主营业务或产品“市场空间大”的依据,说明测算过程、相关参数、数据依据。

3.3 2020年10月,公司完成最新一轮融资,本轮融资完成后的估值为29.5亿元;采用DCF 模型后发行人的合理估值区间不低于40亿元,但并未说明具体测算过程;2020年12月发行人股权转让价格为51.80元/注册资本,对应估值为23.60亿元。

请发行人结合2020年12月以来主要管线进展情况,说明2020年12月股权转让价格下降的原因及合理性。

请发行人重新提交预计市值分析报告,详细列示DCF 模型的测算过程,未来五年发行人预计能实现商业化的产品管线,结合患病人数、渗透率、产品价格等审慎预测未来五年发行人预计实现收入和现金流情况,并说明测算假设的合理性、审慎性。

二、基本面

(一)主营业务及技术

聚焦于乙肝、肝癌等重大疾病领域,致力于研发具有自主知识产权、安全有效、以临床价值为导向的创新药物,同时引进并开发一款国内临床未满足需求的癫痫药物。

发行人拥有 8 个主要产品 ,其中 1 个产品已获批上市, 1个产品已完成 III 期临床试验的核心临床阶段并已完成Pre-NDA 会议沟通 、1 个产品处于 II 期临床试验第二阶段、1个产品处于 I c /II b 期临床试验阶段1个产品已启动 I 期临床试验。

公司拥有境内发明专利18项。

(二)竞争状况

(三)股权、实际控制人与估值

截至本招股说明书签署日,张登科直接持有公司50. 60%的股份,通过西安海金沙间接控制公司8.08%的股份 ,张登科合计控制公司 58.68% 股份 ,为发行人的控股股东、实际控制人。

张登科,男,1961 年出生, 现任公司董事长、总经理,中国国籍,无境外居留权,中专学历,中药专业 。 1983 年至 1984 年于太白县医院任药剂师;1985年至 1987 年于太白县药材公司任研究员;1988 年至 1989 年于陕西省太白县天然植物化工厂任副厂长;1990 年至 1994 年于深圳海滨制药有限公司任副总工程师;1995 年至 2000 年于安康正大制药有限公司任总工程师;2000 年至今任公司执行董事、 董事长、总经理。

申报前倒数第二轮估值为29.5亿元,最后一轮估值为23.6亿元。

(四)员工情况