继2010年6月10日国税总局颁布国税发[2010]59号文《关于进一步做好"走出去"企业税收服务与管理工作的意见》,要求各地税务机关进一步加强对"走出去"企业的关联交易申报、转让定价调整和同期资料准备的税收管理,今年7月初,国税总局决定对八户企业集团由大企业管理部门和稽查部门合作开展全流程税收风险管理工作,进一步加强对大企业的税收风险防控管理。

大企业的税务风险主要包括重大交易的税务风险、新业务拓展的税务风险、税务人员内部控制风险、制度环境变化带来的税务风险等。本文探讨大企业集团内部关联交易相关的税务风险评估及防范。

风险评估与管理模型

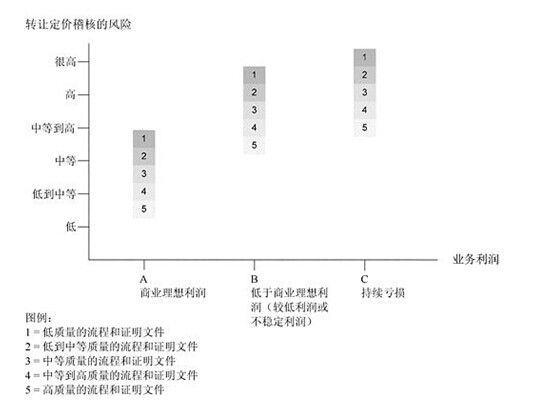

大型跨国集团组织结构复杂,集团内通常发生各种类型的关联交易,如产品购销、收取或支付特许权使用费和管理费、集团内部融资等。为了确保将宝贵的时间与资金投入存在较高税务风险的领域,跨国公司应该通过客观评估转移定价税务风险,确定哪些领域需要投入最大量的工作。譬如,在准备关联交易转让定价文件资料和其他支持性分析的时间与预算分配方面,风险较高的交易(如支付特许权使用费、向亏损的分销商出售货物)或风险较高的企业(如发生亏损的制造商)应当受到高度关注。以下澳大利亚税务局(ATO)对在澳洲经营的跨国公司制定的转让定价风险评估模型具有参考价值。

此外,澳大利亚税务局认为:

持续亏损超过3年的集团公司与其他集团公司进行的交易不是公平交易;

承担了所有的研发费用却没有收到任何补偿收入的集团内公司不在公平交易范畴内;

跨国公司应该结合使用定性和定量证据来对自身的状况进行全面的风险评估。

合规策略

为了避免大型跨国集团所应用的转移定价方法、集团内部各实体类型的划分、盈利水平指标的选择和定义、基准比照分析中所应用的搜索和选择标准以及所得出结论出现不一致的情况,跨国公司应考虑选择以集中、协调的方式准备其转移定价证明资料,即类似BEPS方案讨论的转让定价主文件。

主文件的目的在于统一制定转移定价文件记录的核心要素,包括:

总体业务背景与行业分析。

就各类实体(譬如制造商、分销商、服务供应商等)开展功能分析。

根据责任中心的概念、经合组织转让定价指引及中国的法规,按转让定价目的对各类实体进行合理划分。

识别集团内部各实体间的交易。

根据经合组织指引和中国的法规,选择各类公司间交易最恰当的转让定价方法。

运用国税总局推荐的数据库,就各类交易及/或实体开展基准对照分析。

一旦通过这种方式准备好转让定价主文件,为各单个企业准备转让定价文件资料(相当于同期资料)就会变得相对简单,这个步骤包括:

通过有限的附加功能分析工作,确认单个企业经营活动的性质,以及主文件中包含的功能分析资料的准确性。

选择主文件报告的相关部分,将其包含在针对单个企业的转让定价报告中。

对单个企业的绩效进行财务分析,以便能够对该企业是否遵守独立交易原则作出结论。

转让定价文件准备流程

以上跨国集团转让定价主文件和单个企业转让定价文件资料准备流程如下:

检视集团内部关联交易

收集集团背景资料和文件记录,譬如集团中针对其他市场采用的现有转移定价文件记录;对集团内部各企业和交易进行初始风险评估,以衡量项目可能涉及的范围,识别税务风险特别高的领域,譬如存在亏损或利润波动的企业;确认必须准备文件记录的企业,并确保可以从现有系统中生成报税披露所需的资料;分配内部资源和预算以准备必要的转让定价文件资料,如果可调动的内部资源不足,或者需要对内部资源提供支援及指导的话,可以考虑聘用外部咨询顾问。

行业分析

收集集团及其集团运营情况方面的相关信息,并通过这些信息进行行业分析。该分析的目标是确认集团内部各公司所在的行业特点,譬如竞争特点和竞争激烈程度、外来者打入本行业可能障碍、有关法规的影响等。

功能分析

对相关核心人员进行功能分析面谈,通过功能分析得出初步结论,包括集团内部所有企业的功能分类,并识别所有关联方交易,确认功能分析的结论。

经济分析

选定所识别的关联方交易的最恰当转移定价方法;确定基准对照研究的搜索与选择标准,并确定转让定价方法。进行财务分析,将企业的实际经营结果与可比分析结果进行比较,就企业是否遵守独立交易原则得出结论。