黑价联[2009 ]61号

各市(地)、县(市)物价局、国家税务局、地方税务局,省垦区、森工总局物价局:

为规范税务师事务所服务收费行为,维护委托双方的合法权益,根据《国家发展改革委国家税务总局关于印发(税务师事务所服务收费管理办法>的通知》(发改价格(2009 3 194号)规定,现将《黑龙江省税务师事务所服务收费管理实施办法》印发给你们,请认真遵照执行。

黑龙江省物价监督管理局

二〇一三年八月十三日

黑龙江省税务师事务所服务收费管理实施办法

第一条 为规范我省税务师事务所服务收费行为,维护委托人和税务师事务所的合法权益,促进注册税务师行业的健康发展,依据《中华人民共和国价格法》、《中介服务收费管理办法》和国家发展改革委、国家税务总局印发的《税务师事务所服务收费管理办法》等有关规定,结合我省实际,制定本实施办法。

第二条 依法设立并在本省行政区域内执业的税务师事务所,为委托人提供涉税鉴证和涉税服务业务的收费行为适用本实施办法。

第三条 税务师事务所服务收费应当遵循公开、公平、公正、自愿有偿、诚实信用和委托人付费的原则。

第四条 税务师事务所服务收费实行政府指导价或市场调节价。

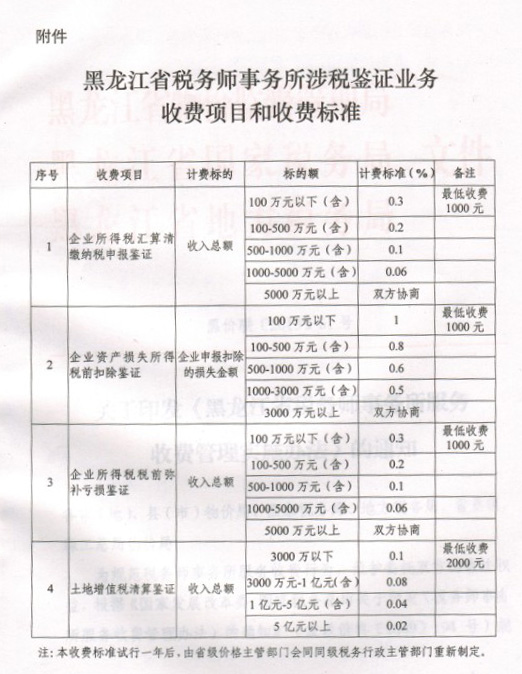

第五条 税务师事务所提供下列涉税鉴证业务实行政府指导价:

(一)企业所得税汇算清缴纳税申报鉴证;

(二)企业资产损失所得税前扣除鉴证;

(三)企业所得税税前弥补亏损鉴证;

(四)土地增值税清算鉴证;

(五)国家和省级税务机关规定的其他涉税鉴证业务。

第六条 税务师事务所提供下列涉税服务业务实行市场调节价:

(一)代理税务登记、变更和注销税务登记;

(二)代购普通发票;

(三)代理纳税申报或扣缴税款;

(四)代理减免税、申请退税;

(五)代理建账记账;

(六)代理税务行政复议;

(七)税务咨询;

(八)受聘税务顾问;

(九)其他涉税服务业务。

第七条 实行政府指导价的涉税鉴证业务收费标准,由省价格主管部门会同省税务机关制定,收费按鉴证标的额比例分段累计收取。税务师事务所可根据涉税鉴证业务的难易程度等实际情况,在规定的收费标准及上下浮动不超过20%的范围内,与委托人协商确定具体收费标准。

第八条 制定涉税鉴证业务政府指导价,应当充分考虑我省经济发展水平、社会承受能力和注册税务师行业的发展,以涉税鉴证业务社会平均成本为基础,加法定税金和合理利润确定。省价格主管部门、省税务机关未制定政府指导价的涉税鉴证业务收费实行市场调节价,由委托双方协商议定。

第九条 实行市场调节价的涉税服务收费项目由税务师事务所与委托人协商确定具体收费标准。协商收费应考虑涉税服务业务的难易程度、耗费的工作时间、委托人的承受能力,注册税务师可能承担的风险和责任、注册税务师的社会信誉和工作水平等因素。

第十条 税务师事务所接受委托,应当与委托人签订涉税鉴证业务或者涉税服务业务收费合同(协议),或者在委托合同(协议)中载明收费条款。

收费合同(协议)或收费条款应包括:收费项目、收费标准、收费方式、收费金额、付款和结算方式、争议解决方式等内容。

第十一条 税务师事务所需要预收、分期收取或在完成委托事项后一次性收取服务费用,应当事前与委托人协商一致,并由双方签字确认。

第十二条 税务师事务所因委托人原因需到外埠执行业务时,所发生的与业务有关的合理差旅费用,经商委托人同意后,由委托人另行支付。

第十三条 税务师事务所与委托人签订合同(协议)后,因税务师事务所的过错或无正当理由要求终止委托关系的、因委托人过错或无正当理由要求终止委托关系的,有关费用的退补和赔偿事宜依照《中华人民共和国合同法》等有关规定办理。

第十四条 税务师事务所采取投(招)标方式取得涉税鉴证业务,应当按照规定的政府指导价合理确定投标报价。

第十五条 税务师事务所应当加强内部管理,降低服务成本,严格按照业务规程为委托人提供方便优质的服务。

第十六条 税务师事务所向委托人收取服务费用及到外埠执行业务的合理差旅费用,应当向委托人出具合法票据。不能提供合法票据的,委托人可以不予支付。

第十七条 税务师事务所应在醒目位置公示收费项目、收费标准等信息,接受社会监督。

第十八条 税务师事务所应当有序开展经营活动,不得垄断或操纵市场,不得以排挤竞争对手或者独占市场为目的,以低于服务成本收费等方式进行不正当竞争。

第十九条 税务师事务所未按照合同(协议)规定履行义务而收费的,或采取以低于成本价收费等不正当方式承接业务的,省级税务机关应当按照《注册税务师管理暂行办法》的有关规定进行查处。

第二十条 各级税务机关应协助价格主管部门做好收费管理工作,加强对税务师事务所、注册税务师服务活动的监督检查。注册税务师管理机构应加强行业监管。涉税鉴证业务新增收费项目的收费标准,由省注册税务师管理机构报省价格主管部门、税务机关制定。

第二十一条 税务师事务所应建立健全内部收费管理制度,严格执行政府指导价,自觉接受价格行政主管部门、税务机关的监督和检查。

第二十二条 省外税务师事务所在我省设立的分支机构及省外事务所在我省承接涉税业务,均应当按照本实施办法的收费规定执行。

第二十三条 税务师事务所服务收费中有下列情形之一的,由政府价格主管部门依照《价格法》及其他有关规定实施行政处罚:

(一)未按规定公示收费项目、收费标准的;

(二)超出政府指导价浮动幅度制定价格的;

(三)擅自制定属于政府指导价范围内的服务价格的:

(四)提前或者推迟执行政府指导价的;

(五)采取分解收费项目、重复收费、扩大收费范围等方式变相提高收费标准的;

(六)违反规定以保证金、抵押金等形式变相收费的;

(七)其他违反价格法律法规及有关规定的行为。

第二十四条 公民、法人和其他组织发现税务师事务所或注册税务师存在有不执行政府指导价或其他价格违法行为的,可以向税务师事务所所在地价格主管部门、税务机关或省注册税务师协会举报、投诉。

第二十五条 税务师事务所与委托人之间发生收费纠纷,税务师事务所应当与委托人协商解决,也可以申请仲裁或者向人民法院提起诉讼。

第二十六条 本办法由省价格主管部门会同省税务行政主管部门负责解释。

第二十七条 本办法从2013年9月1日起实施。