大多数第一次接触生产成本的小白,都会认为带“成本”的科目都是利润表的科目。生产成本虽然带有"成本"的字眼,但它是生产产品过程中需要付出的成本,它体现在资产负债表的存货中。产品成本只有通过销售活动才能转移到利润表中去。也就是说,只有当产品销售出去后,产品成本才结转为利润表中的"营业成本"。

生产成本分为料、工、费。前两个比较好理解,就是生产中用到的原材料、人工费用,二者为直接费用。重点讲解一下难点制造费用。

制造费用

概念:是指企业生产车间为生产产品和提供劳务而发生的各项间接费用,如生产车间发生的办公费、水电费等,是构成产品成本的一部分。

性质:虽然有“费用”两个字,但不是费用类账户。

账户设置:成本类账户。

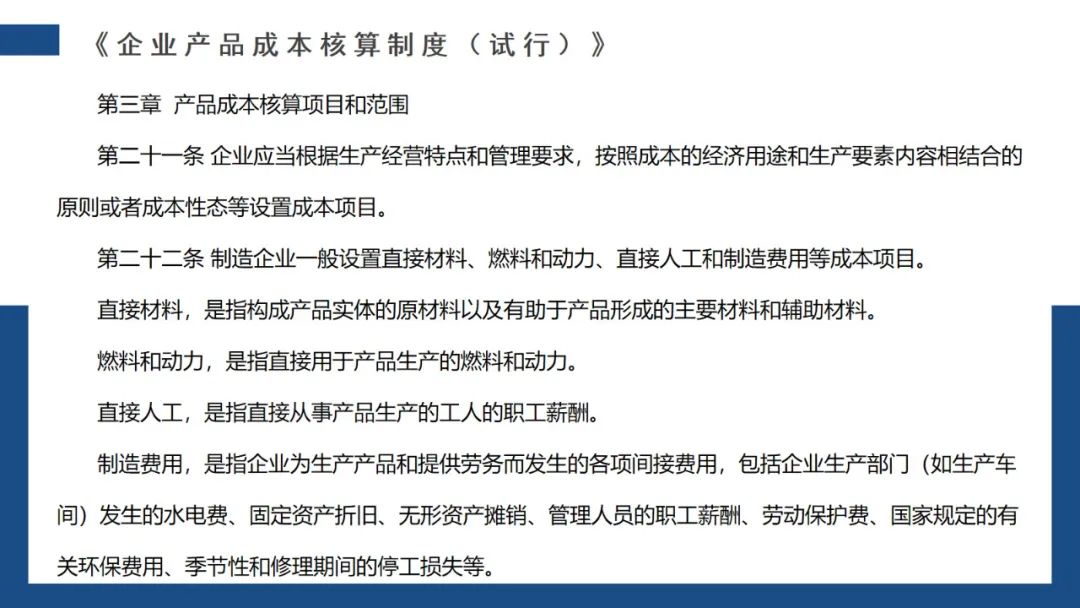

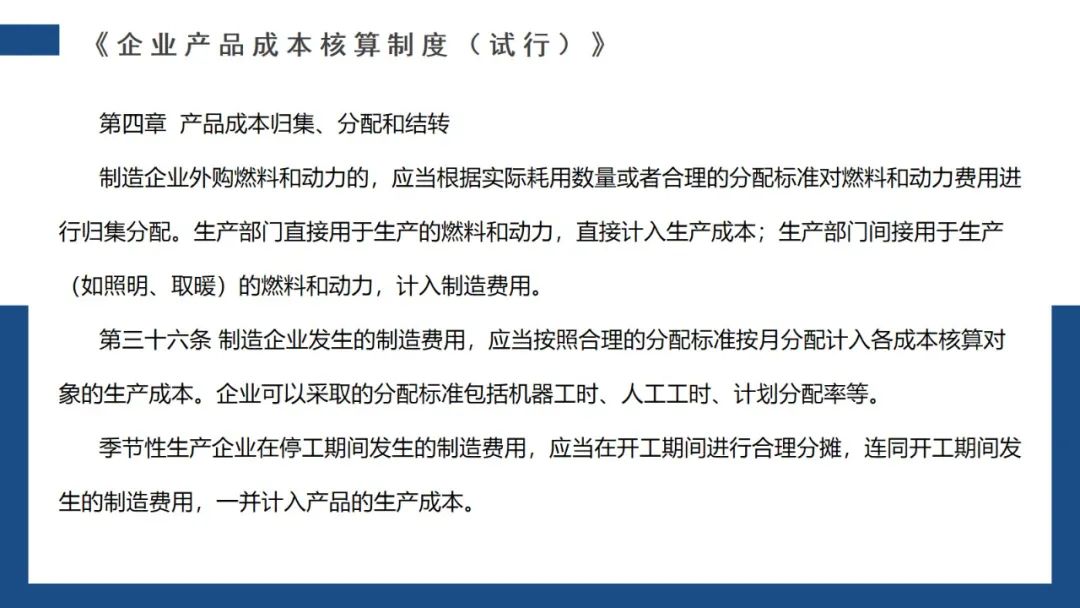

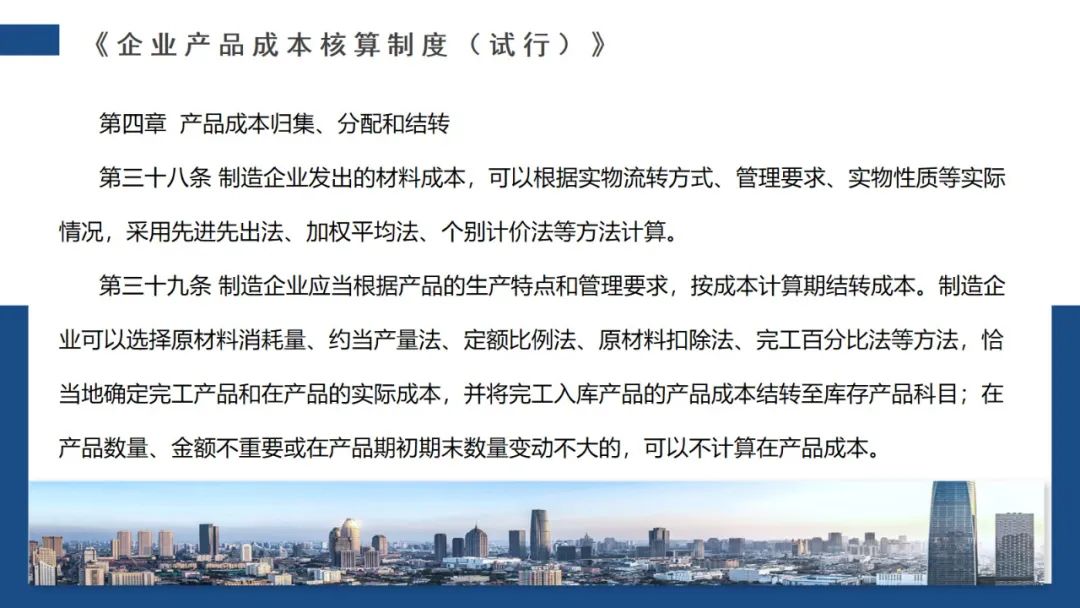

财政部 2013年发布了《企业产品成本核算制度(试行)》( 财会[2013]17号 )

制度适用于制造业、农业、批发零售业、建筑业、房地产业、采矿业、交通运输业、信息传输业、软件及信息技术服务业、文化业以及其他行业的企业,图中只摘录了制造业相关内容。

制造费用中管理人员的职工薪酬,实务中,常见的职位例如车间主任。有企业会将办公室管理人员高额工资计入到制造费用中,企图调节利润。

举一个简单的例子,10公斤鲜奶生产出1公斤A酸奶,那么10公斤鲜奶直接计入A酸奶的生产成本中。

但如果,10公斤鲜奶生产出1公斤A酸奶、3公斤B酸奶,那10公斤鲜奶可以按照A、B酸奶的产出率,即10*1/4计入A酸奶的生产成本中,10*3/4计入B酸奶的生产成本中。

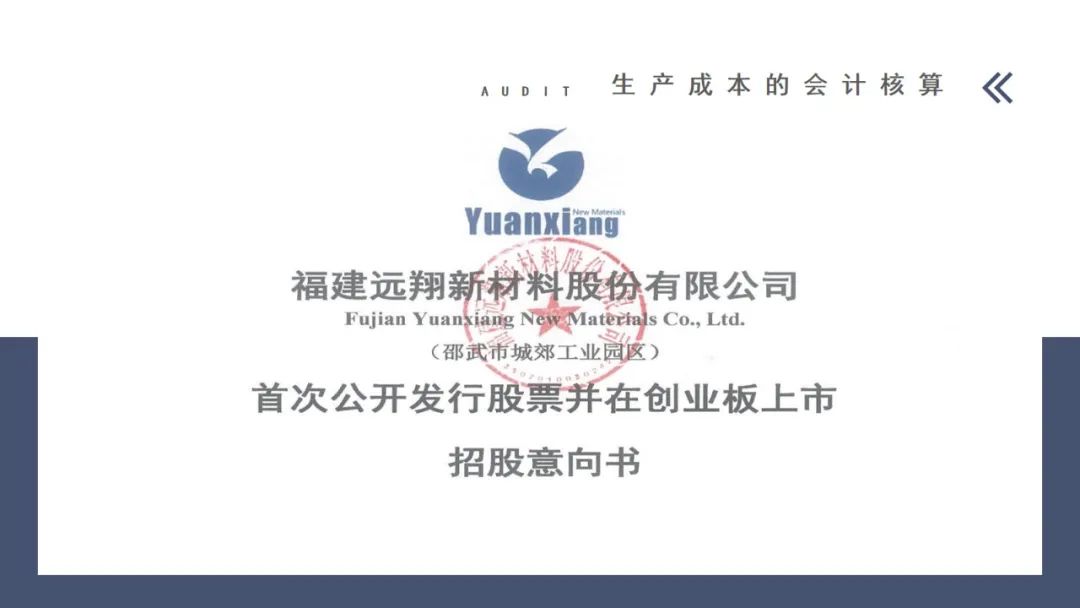

举一个生产成本会计核算方式的具体案例。

2022年7月22日福建远翔新材料股份有限公司在深交所公告的招股意向书中清晰的描述了公司生产成本会计核算的方式。

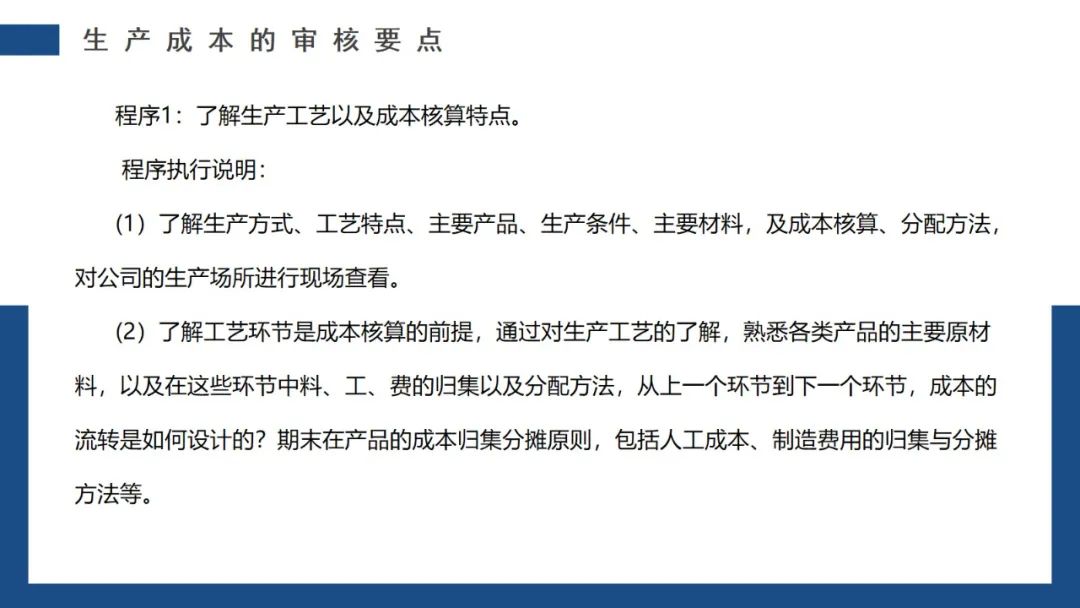

首次承接制造企业时,可以先去车间进行生产过程的了解,对各个车间的关键生产人员做个访谈。

可对照生产工艺流程图对企业的生产流程做个大致的了解,了解每个车间的基本生产工艺和流程,材料产出率、不良品率、主要的产能和产量、生产周期等信息。

另外需要了解成本核算方法,直接材料、直接人工和制造费用在每个生产环节是如何归集和分配的,期末在产品和完工产品的生产成本分配标准和计算方法是什么;评价这些分配标准是否合理。

关注成本核算方法是否和生产工艺流程相匹配,比如生产时直接材料是陆续投入的,但成本核算时却按照一次性投入来算,这就不匹配了。

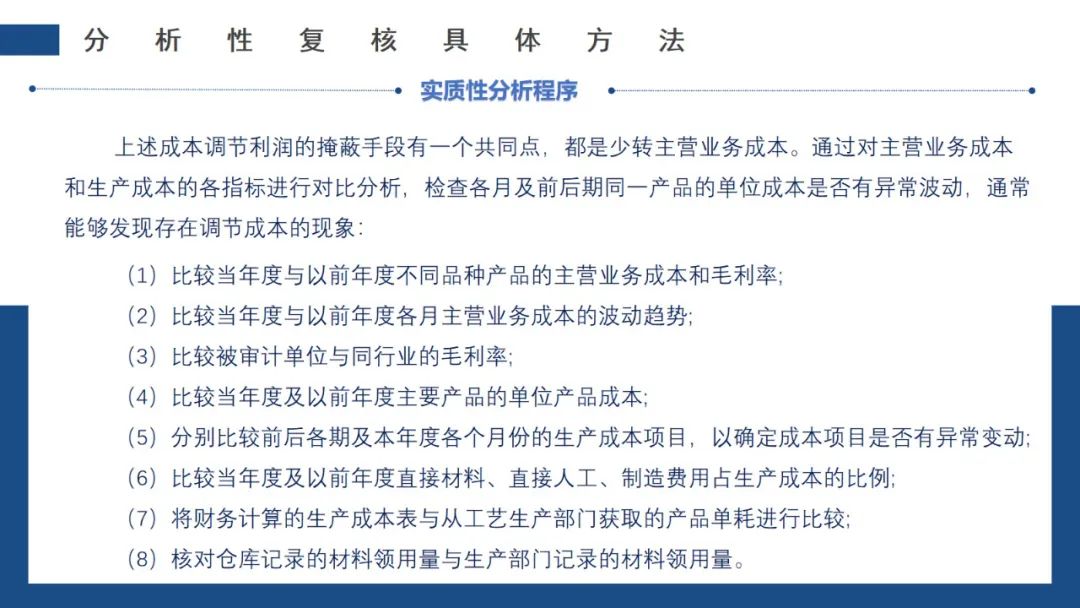

审计的分析程序是整个审计里最难的,分析程序不仅需要审计经验,还需要我们对被审计单位所在行业的专业知识有所掌握。不仅需要分析财务信息,还需要获取、分析非财务信息,对非财务信息的分析有时比财务信息的分析更重要。

可以对被审计单位的主要产能、产量进行分析。

如分析报告期内,被审计单位产能、产量、销量与设备原值是否具有匹配性。设备升级、生产线增加和改造,工艺提升,产量是否相应增加。

也可以结合每月的产量和每月的料工费投入做一个折线图,一般情况下,这两者的关系应该成同方面变动,比如一般2月份是春节过年,料工费投入会变少,那产量也相应会减少。

再如对水、电、汽等相关能耗与产量分析,从能源消耗量维度验证产量的合理性。

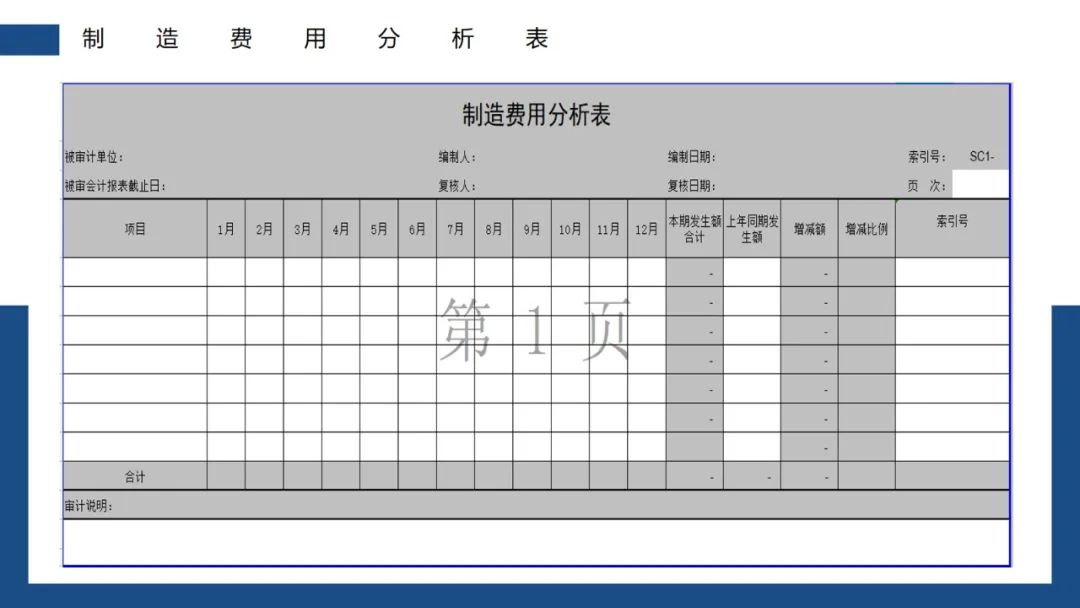

因为制造费用包含的内容较多,较杂,所以工作底稿中对其单另进行了月度分析。

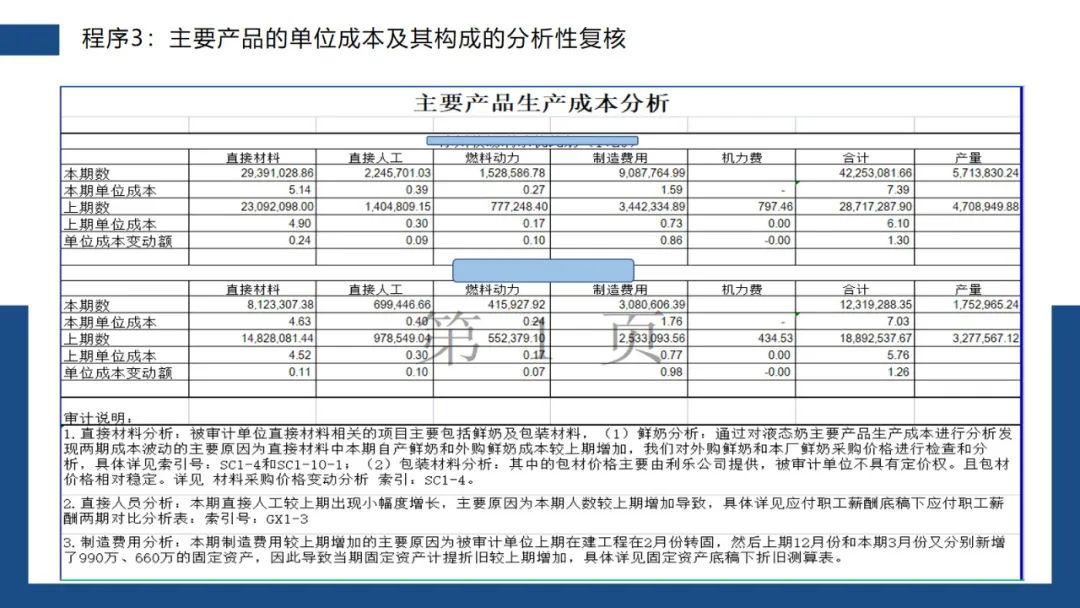

可以挑选产量较高的产品进行料工费的详细分析。

实务中,我们会根据风险评估的结果选取1-3个月的成本计算表,按照被审计单位的计算流程,对生产成本进行重新计算。

上期我们列举的福建远翔新材料股份有限公司在深交所公告的招股意向书中写到该公司制造费用分摊的依据为"每月按照产成品标准工时与实际产量的乘积占总体工时的比重在各类产成品之间进行分摊"。这时候分摊标准可以选工时。

上图为证监会对事务所审计过程中生产成本分析不到位做出处罚的案例。

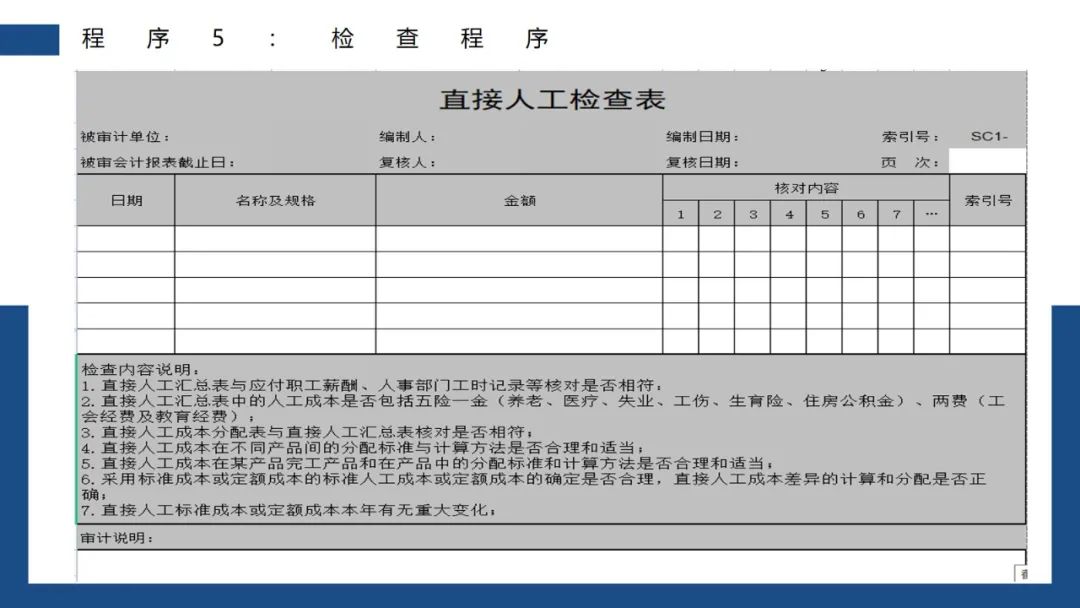

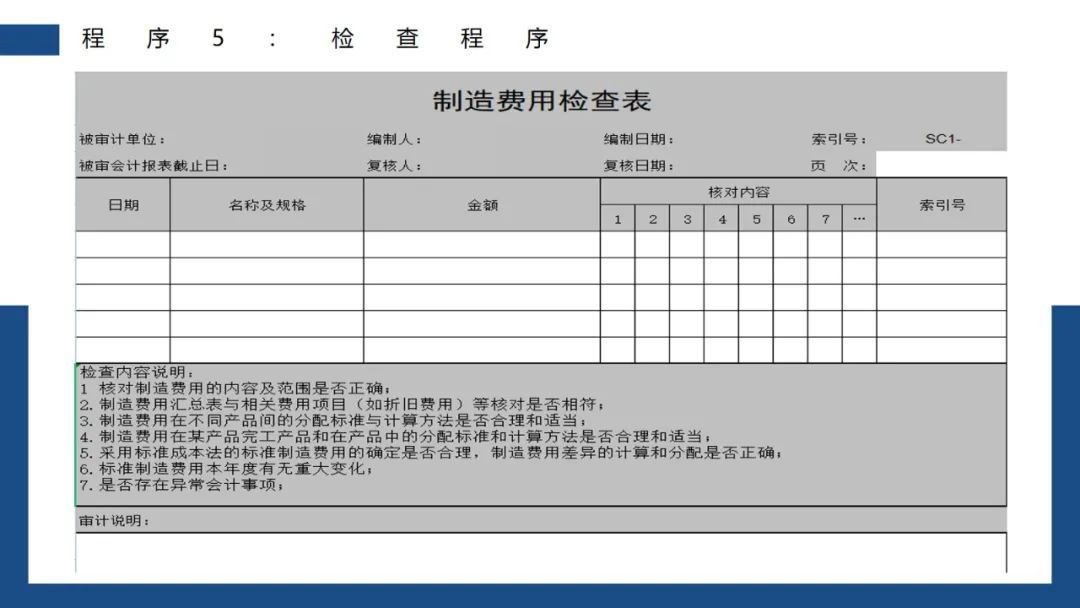

上图分别为料、工、费三项的检查表。

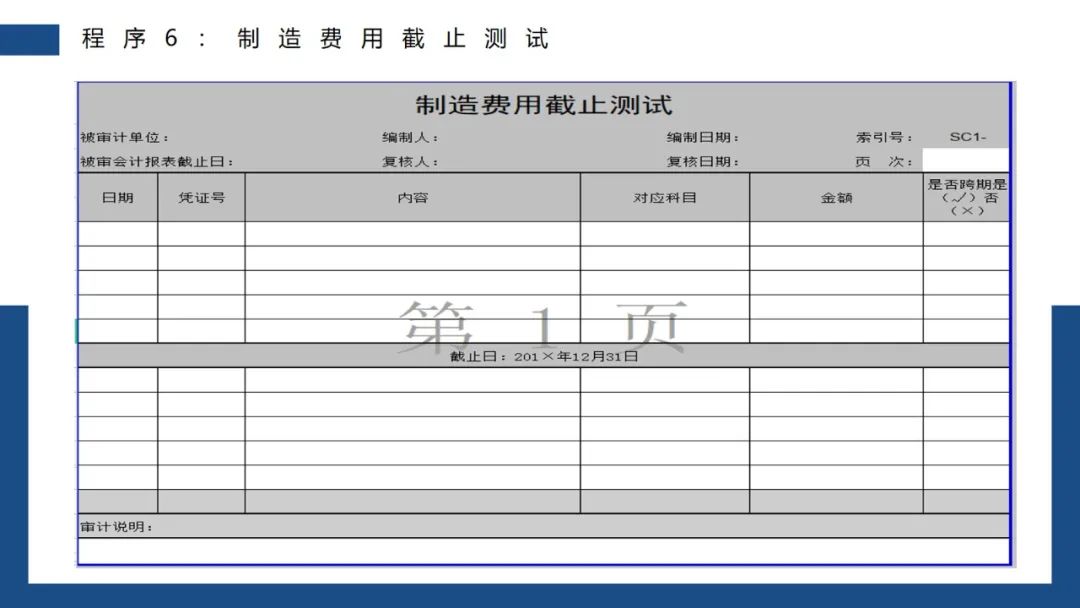

这里有趣的一点,制造费用虽然不是利润表项目,但是审计工作中需要做相关的截止测试,检查应计入本期或下期的制造费用是否被推迟至下期或提前至本期。

该案例为生产成本内部控制的相关案例。

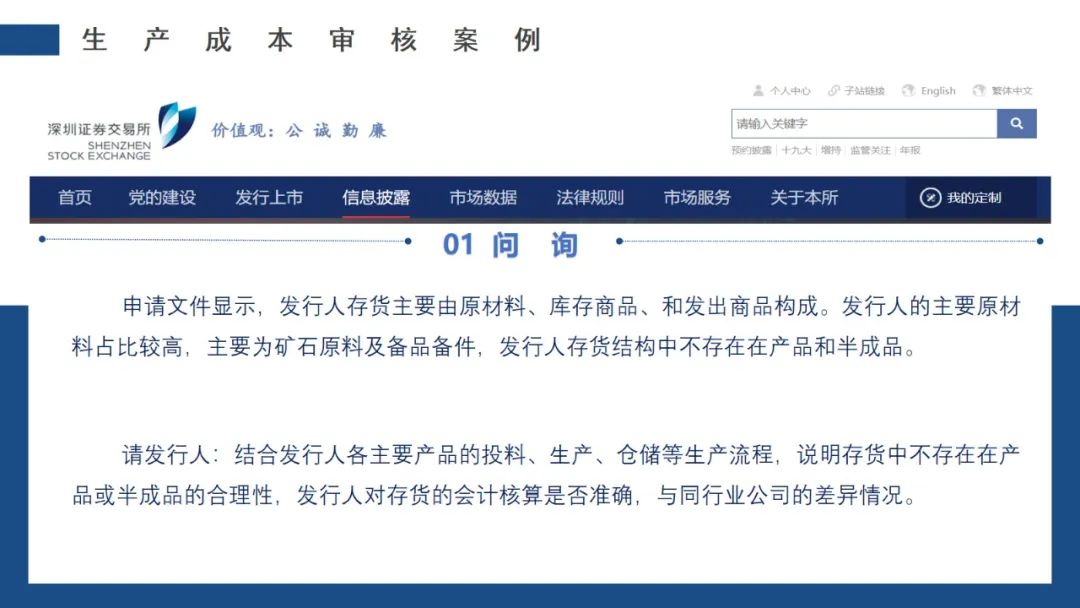

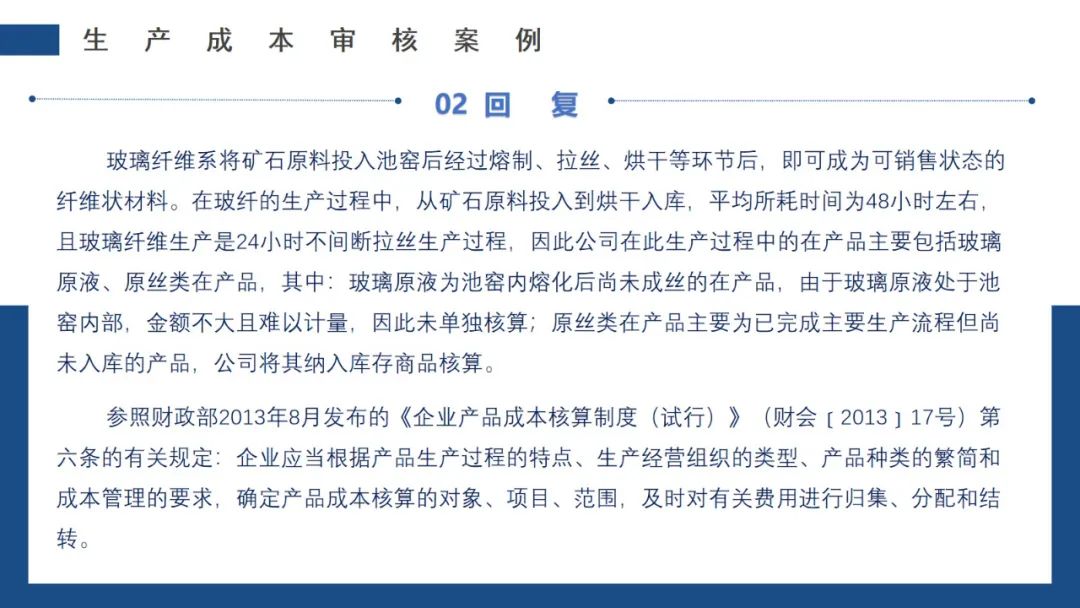

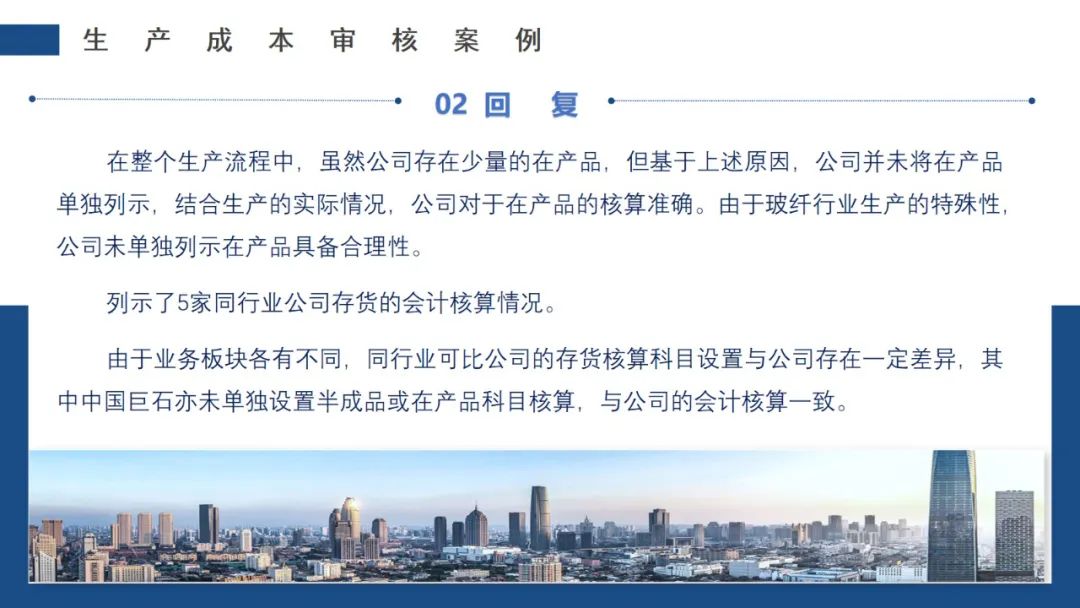

该案例是交易所对上市公司未核算在产品、半成品合理性的问询。

企业产品成本核算制度(试行) 第三十九条 制造企业应当根据产品的生产特点和管理要求,按成本计算期结转成本。制造企业可以选择原材料消耗量、约当产量法、定额比例法、原材料扣除法、完工百分比法等方法,恰当地确定完工产品和在产品的实际成本,并将完工入库产品的产品成本结转至库存产品科目;在产品数量、金额不重要或在产品期初期末数量变动不大的,可以不计算在产品成本。

产品成本核算的主要工作包括归集和分配产品耗用的原材料,人工成本和制造费用,计算出各种产品的生产成本,按当月完工产品数量和单位生产成本结转产品生产成本至库存商品,再根据当月产品销量与库存商品结存单价计算出当月产品销售成本。

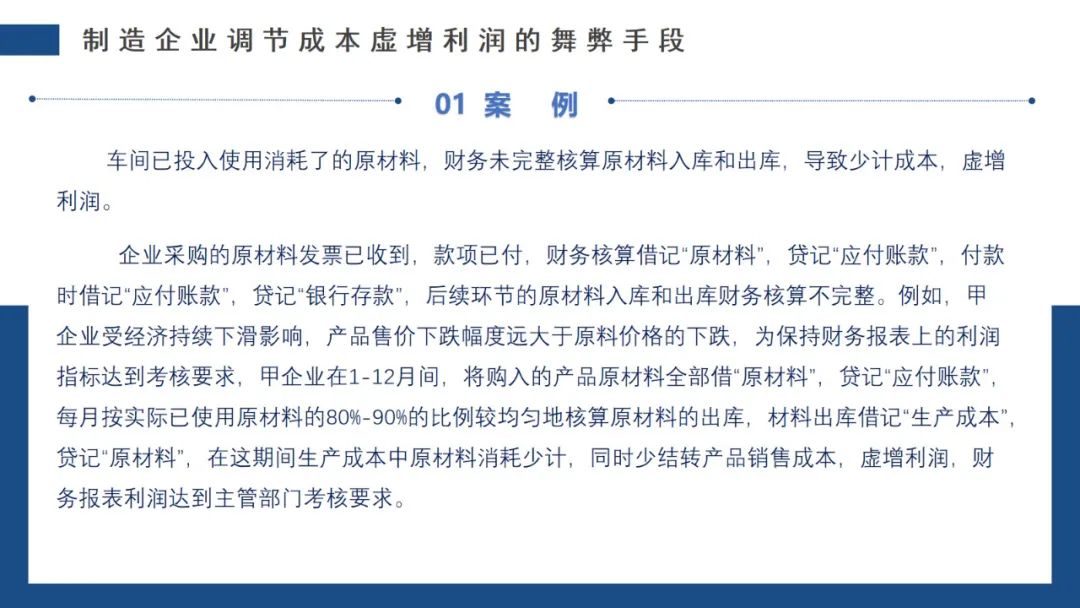

部分企业为完成各项财务业绩考核指标,获取银行贷款等原因调节成本虚增利润。

实务中如果被审计单位每月少计成本较均匀,若对产品生产流程和单位消耗不熟悉,不与同期生产成本比较,审计时很难发现少计成本。

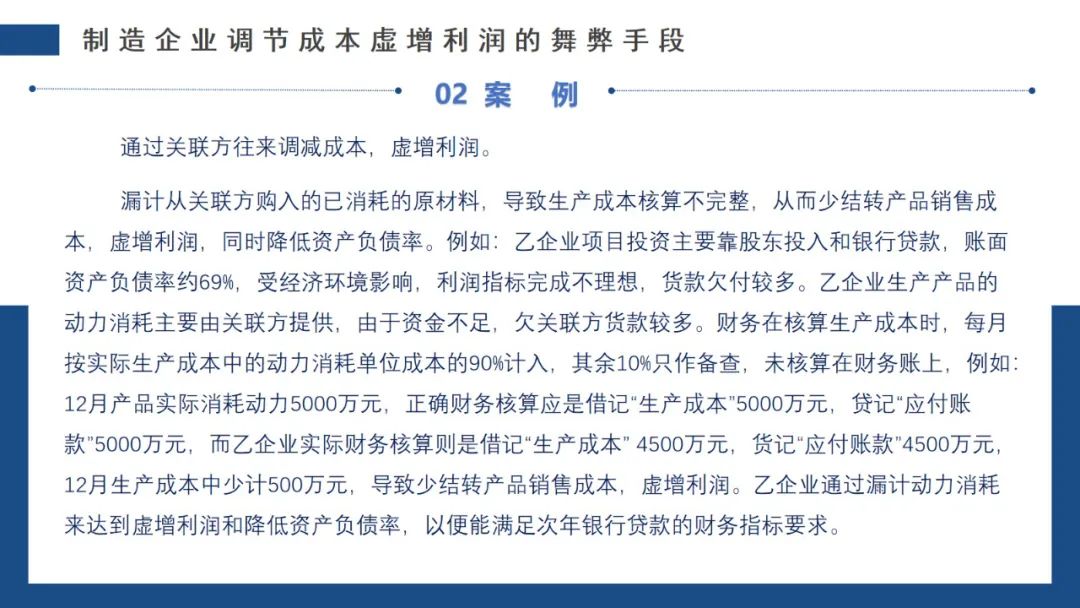

该舞弊手段不影响存货库存数量,无法通过盘点核实,同时虚假金额挂在关联方往来中,审计时通过询证不一定能得到真实往来余额的回函。

只有在做每月生产成本分析对比时才能发现问题。

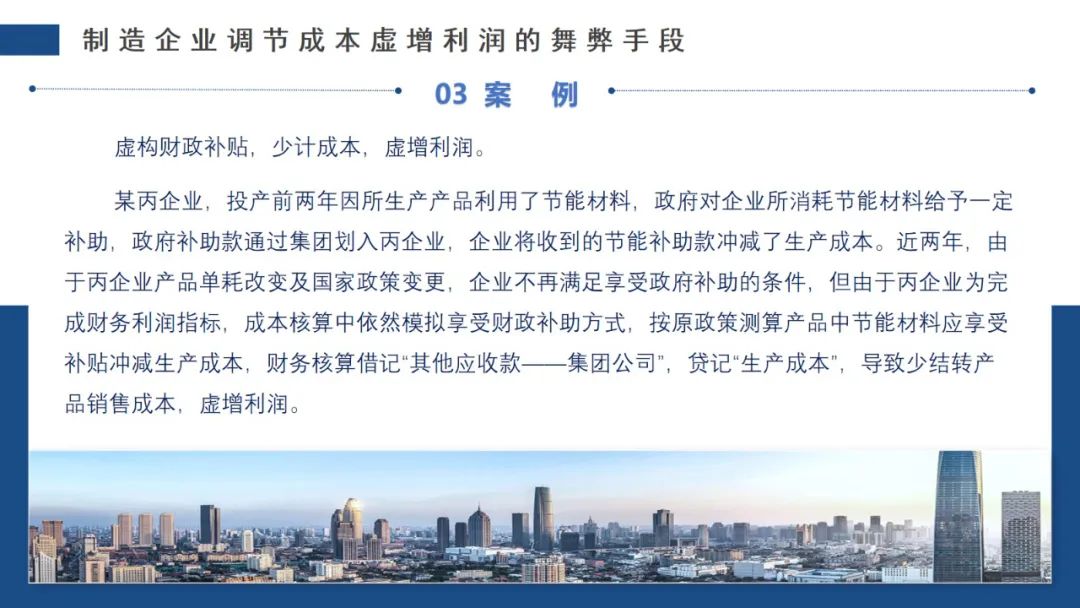

该舞弊手段较难发现,被审计单位有以前年度政府补助文件,也真实收到过政府补助,审计时容易陷入会计核算惯性思路,通过同期比较分析也不能发现异常。

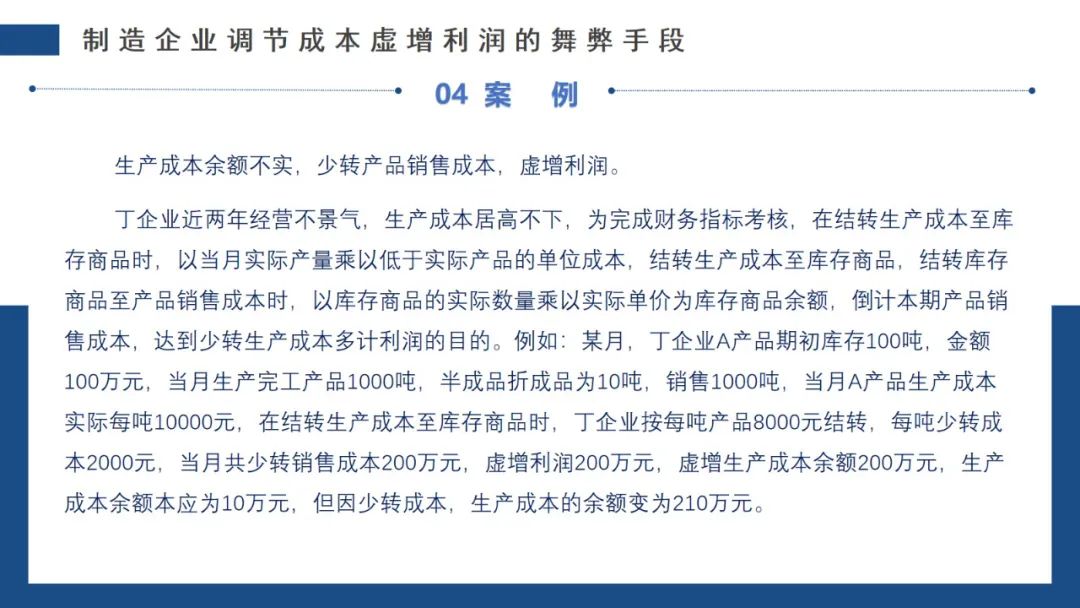

该舞弊手段不影响存货库存数量,无法通过盘点核实,若没有专门留意生产成本结存单价的话,难以发现成本核算异常。