【李立峰:把握机会!A股弱反弹或持续两周】

国金证券策略分析师,李立峰团队

我们在很长一段时间内没有改变自己的观点,从年初到春节前还是维持谨慎的观点,看空的逻辑大家基本上也都清楚,市场也基本反应了下跌的趋势,上证综指年初至今约-19%,创业板指约-18.9%。那么为什么在周二早上我们发布了暴跌之后开启“两会前”的一轮弱反弹的最新观点?我们主要是认为站在2700-2800点附近,将会有一波“可为”的反弹,具备赚钱效应,这一点我们觉得有必要告诉投资者,这轮反弹值得参与,背后的逻辑,部分是因为我们认为“大佬回来了”,春节后游资重新回来,风险偏好阶段性回升。

我们先说结论,周二放量上涨可以确认为两会弱反弹行情的正式启动。市场持续的时间,保守估计为两周左右,乐观估计有两周以上“可为”的弱反弹。空间来看,现在市场普遍的预期反弹高度不高,但是我们观察到,现在做相对收益的机构大部分已经在春节前降低仓位,除了一些去年业绩做的特别优异的机构维持较高的仓位外,其他的,我们了解下来估计70%的公募机构仓位在春节前降到了75%,所以我觉得如果这些降了仓位的公募机构愿意入场,而且也同样意识到了这一波是今年上半年唯一的“可为”的反弹这一逻辑的话,那么高度可能要比我们预期的高度要乐观。目前市场大多的预期是弹不远,弹不高,真的会这有嘛?个人觉得,未必!只要逻辑的不断强化,那么会有一波降过仓位的做相对收益的机构投资者慢慢入场,也不排除会有一些做绝对收益的机构进来,关键是先进还是后进的问题。

那么我们从逻辑推演下导致大家会入场的因素,有如下几点:

一、可以确定的是美国今年3月份不加息,欧央行、日本央行3月份或进一步量宽,给予了我们难得的喘息机会。之前我们对市场持谨慎观点的重要原因之一在于海外特别是美国的加息事件,这是一个非常头疼的事,但是春节期间我们去读耶伦的讲话,她尽管不愿意承认美国的加息是一次性或者没有持续性的加息,但我们从言语中可以解读出,80%的时间讲到了全球经济、汇率如何如何有风险,包括指责中国的本币不应该做大幅的贬值,谈了较多的潜在风险,而全演讲中很小的部分谈到了美国的经济比较健康,市场比较稳定,由此我们猜测耶伦对于风险意识的考虑权重会更大,基于这样的判断,我觉得美国3月份不太可能加息,而之前市场预期3月份会加息,这就是预期上边际的很好的修正。而且我们单方面拍脑袋得认为有可能美国6月份也不加息,那么在这样的情况下,对我们之前逻辑推理的比较大的修正在于美国的货币政策在出现边际的调整,3月份美国不加息是大概率事件。再则,春节期间,日本央行、欧洲央行都表态了3月份要进一步放松货币。所以基于这些表态,海外营造的氛围一下子似乎回到了全球又重新宽松的货币环境,尽管多少有些假,但对于前期过于悲观的预期,这是一个比较大的利好因子。

二、关于大家担心的人民币问题,人民币周一大概涨了750多个基点,是不是意味着它会有风险,但我觉得至少在两到三周的时间内,人民币会保持相对平稳的状态。为什么有这样的判断?一方面是美国加息步伐的放缓;另一方面有三个时间点:其一,本周五举行会中国经济50人论坛年会,会上周小川行长以及楼部长均会参加并发表演讲;其二,下周五到下周六G20财长会议和全球央行会议在上海举行,主旨预计为“提倡全球避免货币竞争性贬值”;其三,下下周两会的召开。这三个时间点都会支撑短期内人民币稳定或者是小幅升值的趋势,这也有利于消除大家对于本币突然贬值的担忧。

三、一般来讲,两会期间历来是以维稳为主,有助于风险偏好的提振。我们认为克强总的讲话正式开启了2016年两会维稳氛围的序幕,意义重大。昨天克强总的讲话,我们更多的解读为两会维稳氛围的开启,克强总表明了自己对于经济、汇市、金融市场均可控和下力管理的态度,所以我自己认为觉得克强总理的讲话真正是在为两会营造期维稳氛围,那么可以预料的是后续其他部委如周行长、楼部长以其他部委领导或会做出积极的表态,不论这些表态后续是否会有效落实,至少在这样窗口会有这样的事件出台。另外,历年两会都能够提供一些相关的主题,如果两会中会涉及到十三五规划、供给侧改革、注册制的授权,那么可能会带动相关主题的活跃度,这对于市场风险偏好也有比较大的提振作用。

四、融资数据现在是8700亿附近,对比前一轮股灾的最低点9000亿左右,目前短期下行的空间被封住,在市场最高点的时候两融余额是1.2万亿,后来持续的回落,到昨天截止是8700亿。而昨天沪深两市融资余额出现了难得的同向回升,我们认为不妨猜测8700亿是一个阶段性向下空间不大的底部,对比股灾时期的融资的底部是9000亿左右来讲。

所以总的来看,以上的种种理由,美国的货币政策、人民币本币稳定、两会维稳和主题提供等等,同时我们也了解到部分保险机构在低位进行小幅申购等信息。综合讲,我们认为市场不太会出现大幅向下走的空间,相反会有一轮“可为”的弱反弹,时间上谨慎的看持续两周左右,乐观的看两周以上。

对于博反弹选个股策略方面,我们认为可以寻找前期跌幅过深的,市值中小的,业绩具备高成长性的个股,我们认为反弹中这类个股取得相对收益的可能性比较大。当然大的行业也并非没有机会,因为大型公募投资经理偏好流动性,如果市场出现了调整,流动性好的品种对于进出都很方便,也有可能受到青睐。

整体结论就是我们建议最近一段时间不要讨论市场的底部在哪里,要讨论市场顶部在哪里,如何在下一段的顶部出现之前做好仓位的调整才是考虑的重点。对市场中长期来看我们还是偏谨慎,我们一直强调这是一个弱反弹。因为很多事情都还没有解决,比如美国的货币政策会不会有反复,监管层政策会稳增长还是推改革,包括基本面如企业盈利和估值,解禁减持等制约市场的因子还会存在。但是这一段反弹是上半年我们认为唯一可以参与的反弹,值得投资者珍惜。当然我们认为这种反弹不会一蹴而就,中间可能会有反复。后续时间内我们应该还是维持这样的一个观点,逢低布局相关的品种。

【荀玉根:困局到变局 布局高送转】

海通证券策略分析师,荀玉根

猴年开市A股表现靓丽,开市首日我们点评提出《困局走向变局》。1月28日早《A股见底了吗?》及之后报告提出:考虑利率水平,当前2700点等同14年2000点,投资者担忧汇率贬值和增长破位下滑等中期问题,急跌后短期市场类似15年8月底-9月底积蓄能量,等待更多信号消除两大担忧。目前跟踪来看,情况好转概率加大,欧洲央行将长期性宽松,美国连续加息概率下降,人民币汇率大涨,国内货币政策宽松空间望打开,节前地产新政显示稳增长仍重要,国内外形势3月中将更明确。相对收益者保持高仓位,绝对收益者可等更明确信号,聚焦确定性成长,如新型消费、信息技术、高端装备等。业绩角度,随着年报和一季报逐步临近,高送转将成为选股重要依据。而且根据历史规律,目前也正是布局高送转股的时间窗口期。

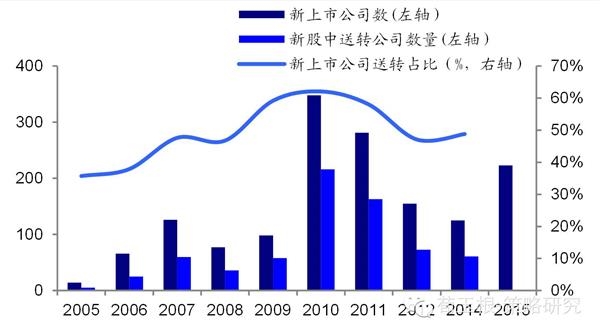

1. 高送转企业占比不断上升,现在是布局时

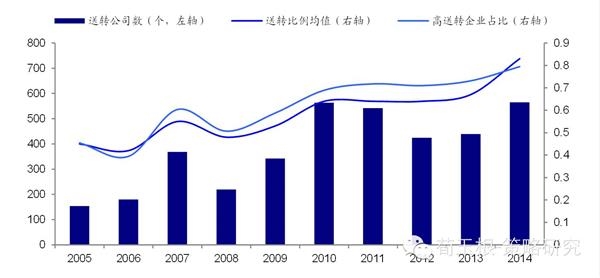

送转企业的数量和高送转企业比率在持续提高。从2005年以来,A股年报送转的企业数量不断提高,05年推出送转的上市公司仅154家,而近5年来平均每年送转企业数量平均在500家左右,2014年送转企业数量达到565家。送转企业数量增加的同时,平均的送转比例也在不断提高,从2005年的0.45(即平均10股送转4.5股)提高到2014年0.83(10股送转8.3股)。高送转企业的比例也同样在不断提高,按照上交所《第九十五号上市公司董事会审议高送转公告》中将“高送转”定义为每10股送转5股以上的定义来划分,05年高送转企业的占比仅45%,而2010年以来高送转企业比例基本在70%以上。2014年565家送转企业中,有449家企业送转比例高于0.5(10股送转5股),高送转企业占比达79%。

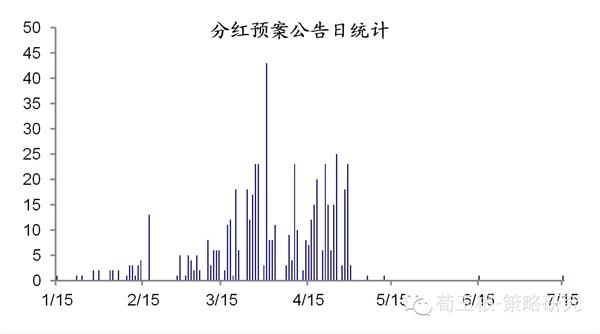

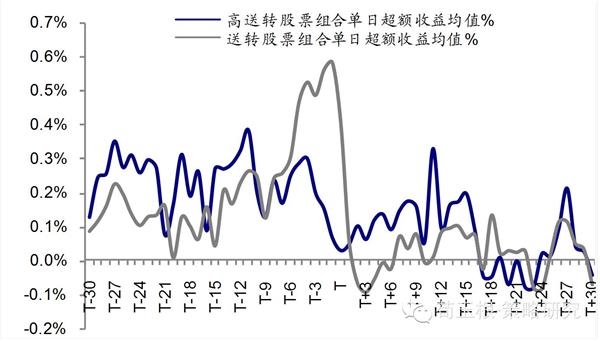

2、3月份是高送转主题投资布局时。高送转概念的股票通常在1季度的时候获得超额收益高,因而把握正确的时间窗口显得尤为重要。从历史经验来看,在分红预案前布局高送转行情获得超额收益的概率更高,近三年平均年报预案公告的高峰期主要是在3月初—4月底之间,因而布局高送转主题的时间窗口大约在2月—3月。

2. 多维度观察高送转

在前期报告《山雨欲来时布局高送转—20130222》中我们曾经分析过,影响企业送转的因素主要包括:企业净利润增速、每股资本公积、每股留存收益、企业总股本,以及是否参与定增、是否是次新股等。从这些角度再度观察近几年的企业送转情况,结果显示,虽然近几年以来经济和市场背景都发生了很大变化,但这些指标仍然是影响送转的重要因素。

企业送转与净利润增速呈现正相关关系。从净利润增速的角度来看,除了06年、10年等个别年份以外,大部分时间送转企业的净利润增速都要明显高于整体A股。2014年剔除银行石油石化后的A股整体净利润增速仅9.8%,而送转企业的整体净利润增速仍然达到21%,显示企业送转仍然与净利润增速呈正相关关系。2010年以来,虽然剔除银行石油石化后的全部A股净利润增速波动较大,最高为2010年的46%,最低为2012年的-14.7%,但送转企业的净利润增速相对保持平稳,整体净利润波动幅度维持在10%-27%之间。

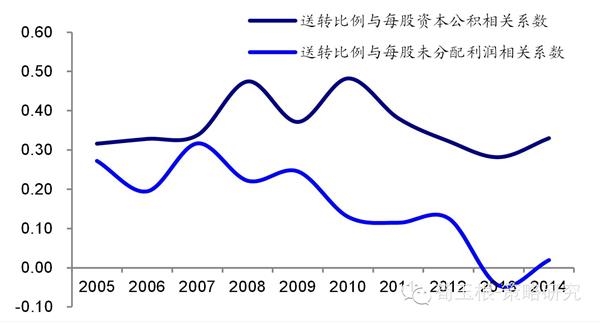

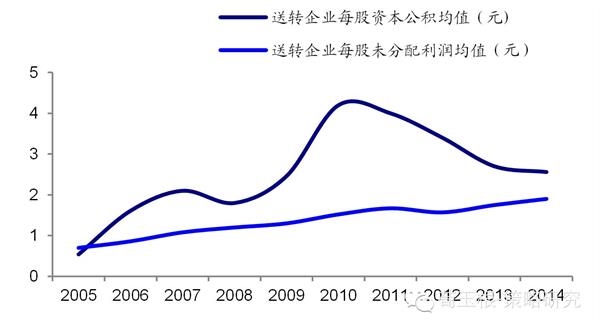

企业送转与资本公积的相关性更高。转增股本主要是将企业资本公积转入股本账户,送股实质上是将公司的留存收益转入股本账户,其中主要是将留存收益中的未分配利润部分送股。观察企业送转比例与每股资本公积、以及每股未分配利润之间的相关关系,发现企业送转比例与每股资本公积的相关性较强,而与每股未分配利润的相关性在从2010年以来明显减弱。从历史数据发现,09年之后送转企业平均每股资本公积的增长远快于每股未分配利润的增长,这与09年之后新股上市数量增加有关。2009年-2011年平均每年有245家新股上市,由于新股上市中获得了较高的溢价收入,从而有较高的资本公积,也更倾向于推出高送转。

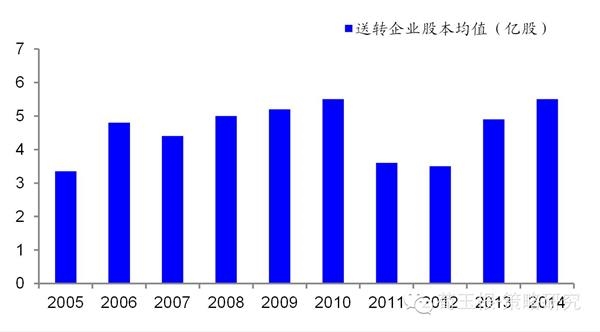

送转企业股本均值低于5.5亿股。由于总股本较小的公司在选择送转比例和送转方式上相比大蓝筹公司更加灵活,因而送转比例更高,尤其是对于中小板、创业板公司而言。统计2005年以来,送转企业股本均值基本维持在5.5亿股以下。

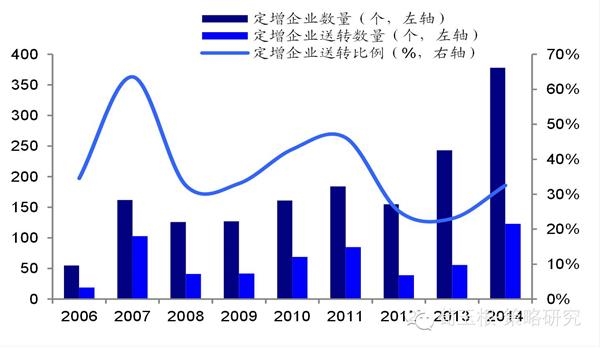

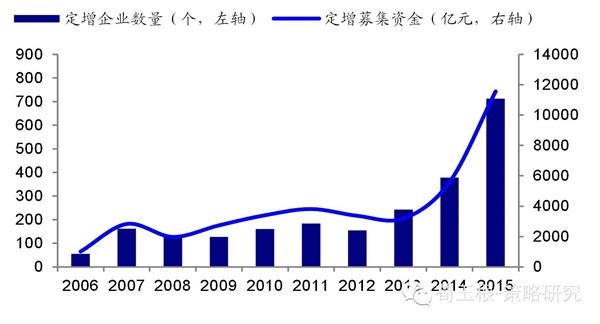

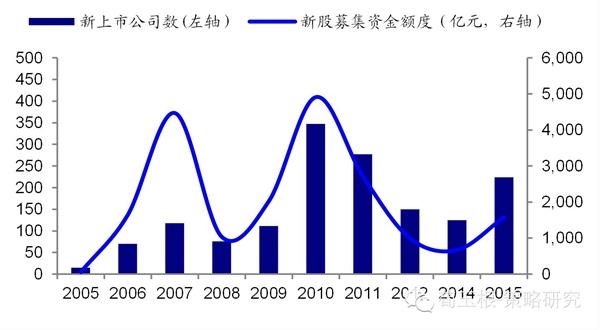

定增井喷将使高送转企业数量上升。企业在定增之后,有较高盈余资本金,高送转能力较强,倾向于高送转以刺激股价,回报参与定增的投资者。08年以来,定增企业中平均有30%以上会推出高送转。尤其在市场行情较好的年度,定增企业中送转的比例会更高,如2007年有64%的定增企业实施送转,2010年、2011年定增企业送转比例也分别高达43%、46%。2015年企业定增数量井喷,共有712家企业实施定增,总共募资额度达到1.16万亿,数量和金额都远高于2014年。2015年定增的爆发也将带来高送转企业数量的大幅提高。

次新股高送转潜力更大。除了定增以外,次新股也有较高的送转比例。由于新上市公司在发行新股时都得了较高的股票溢价收入,因此尽管次新股在可分配的利润可能不多,但由于有较高的资本公积。因此次新股的送转比例更高。从2007年以来,新上市企业的送转比例基本在50%以上。2014年上市的125家公司中有61家推出送转。2015年共有224家新股上市,2015年三季报显示这些次新股平均每股资本公积为2.7元/股,具有很强的送转潜力。

3. 高送转个股筛选

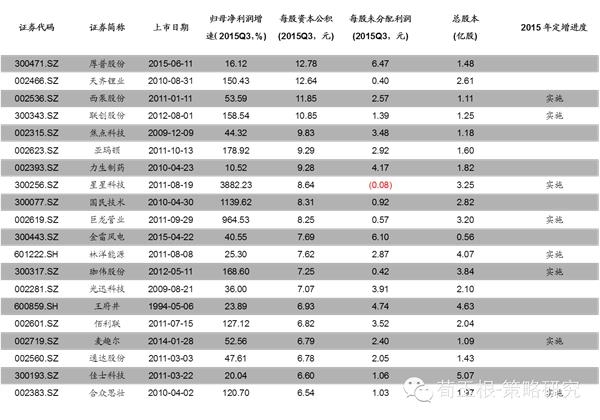

根据上文分析,筛选出以下20只可能高送转的个股名单,具体筛选原则包括:

(1)较高的净利润增速。2005年以来送转企业整体净利润增速在10%以上,筛选2015年3季度归属母公司股东净利润增速高于10%的企业;

(2)较高的资本公积,筛选个股截止2015年3季度每股资本公积高于3元/股;

(3)总股本数小于5.5亿股;

(4)2015年有定增行为,以及次新股优先;

【祁大鹏:大盘短线需要震荡】

五矿证券,祁大鹏

1、大盘高开高走稳步上攻,成交量恢复到目前阶段比较健康的水平,市场人气明显恢复。笔者注意到,今天大盘的走势分两个阶段,上午指数震荡上行,上攻大盘反弹的第一个压力区域2800点到2830点区域。下午大盘围绕压力区域的上沿震荡整理。大盘这样的走势说明多方上攻到压力区域后开始震荡消化获利筹码,传递了多方做多比较谨慎的态度。

2、截至收盘上证指数已经运行到去年8月26日的低点附近,这个位置去年股灾时的重要低点,指数跌破这个位置后,该点位就从之前的支撑位变成了压力位。由于该点位与大盘的第一压力区域的上沿很接近,大盘很可能会在这个位置震荡。部分强势个股可能会在这个位置短线回调。

3、创业板指数走势明显强于主板市场,主要原因是创业板个股整体跌幅较大,个股弹性好,这样的个股往往在大盘大跌后的反弹出现备受关注。创业板指数就是在这类个股推动下,强势反弹。但是,截至收盘创业板指数已经距离反弹的重要技术位不远了,预计明天惯性冲高就会开始震荡。上证指数收盘在压力区域的上沿2830点附近,也为短线走势增加了变数。

4、假设本周后几个交易日,主板、创业板指数在技术位附近都遇阻,只要在震荡或短线回调时成交量出现萎缩,就可以判断,大盘震荡之后就会再次向上发力上攻反弹的第二目标位。

【吴国平:红包行情延续 生活中发现机会】

广东煜融投资管理有限公司董事长,吴国平

节前我们从两大角度分析,建议大家持股过节:一是节后资金有回流市场的需求,容易助推股指;二是股指仍处于反弹周期里,节后延续反弹是大概率事件。昨天是猴年第一个交易日,尽管外围股市、大宗商品都明显下跌,恐慌气氛蔓延,但昨天股指依然没怎么跌,甚至创业板指数还是收红的;今日股指彻底爆发,权重股和新兴产业个股集体发力,股指放量上涨,气势如虹,基本上是印证了我们之前的判断。

我们一直强调,股指的运行有其自身的规律,消息只能短期冲击,但改变不了规律。自从股指形成60分钟、90分钟MACD底背离走势以来,为期两周以上的上涨周期是非常值得期待的,这是我们认为春节红包行情的最重要依据之一。因此,我们应该花更多的精力来研究股指的运行规律、挖掘个股价值,而不是关心所谓的消息。

从盘面来看,电子支付、国产软件强势领涨,从中我们可以解读出什么信息?很明显,它们都是属于新兴产业。但是,为什么新兴产业中是它们领涨而不是其它细分行业?这就跟春节期间的红包大战、电商不打烊有关了,它们的火热对电子支付等相关行业是直接相关的。由此我们也得出一个启示,股市里的不少机会是可以从平常生活中挖掘出来的。