唉!说来话长,认识这几个字是很久远的事了,小编之前未深入关注过此类案例,对此基本处于朦胧的感觉当中。受到折磨之后,小编开始挑灯夜战,读了多位重量级大侠的书,寻寻觅觅了N多网页,终有疑惑不解,最后索性与老樊、老陈等电话交流。在此"不吝赐教",将个人所理解的东西与大家分享,以让同行中人多点时间看看电影,喝喝摩卡,幸福点儿就算俺没白忙活。当然也有点纸上谈兵了,因为没有实践操作只是查阅加理解而成!

但也强烈建议,无论是大师还是刚出道的同仁,莫太大口一张,就下结论的说法、著书立传,哈哈,误导了多少有为青年啊,不知就不知,不明确就不明确。

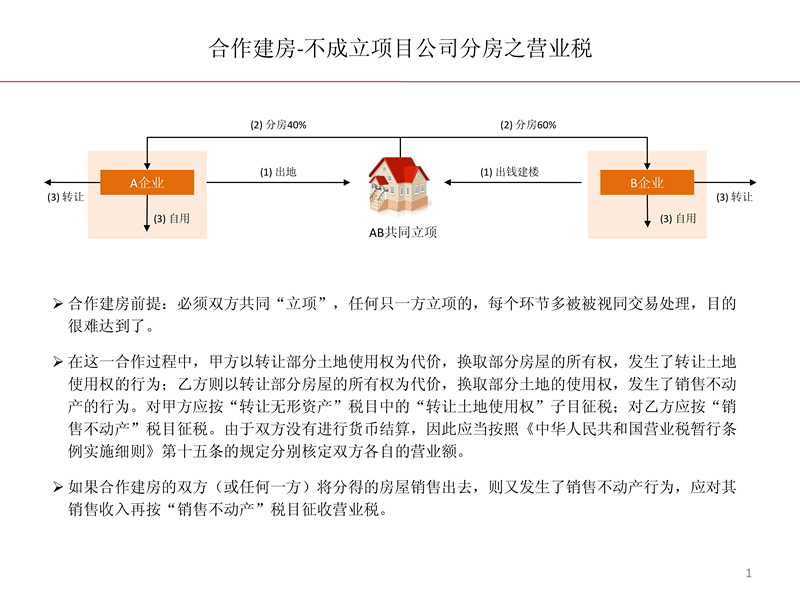

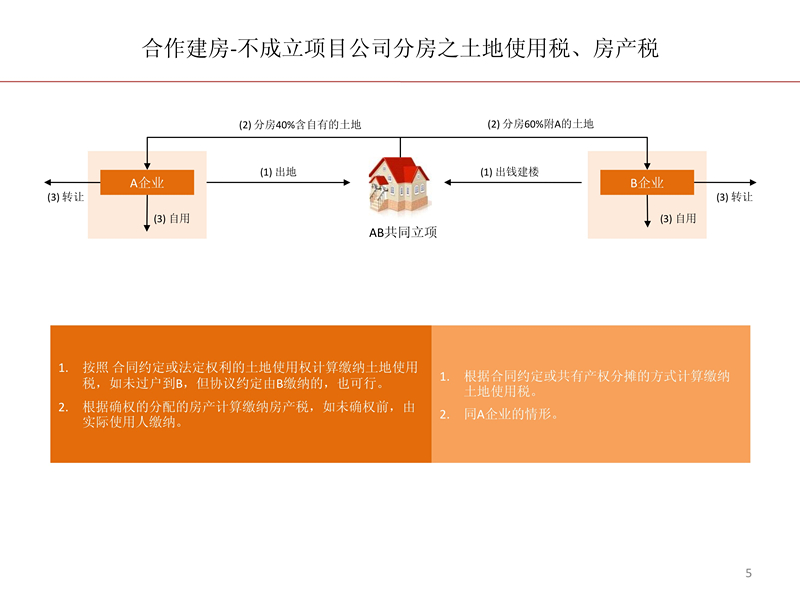

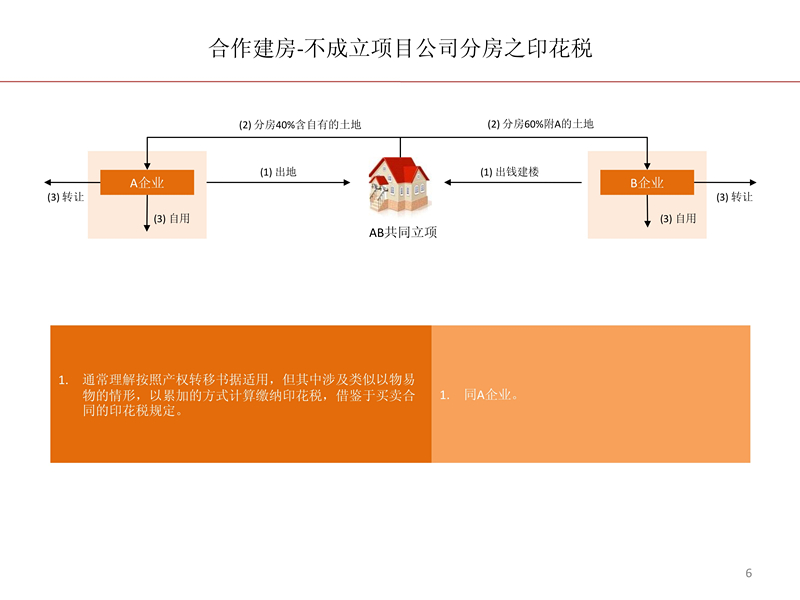

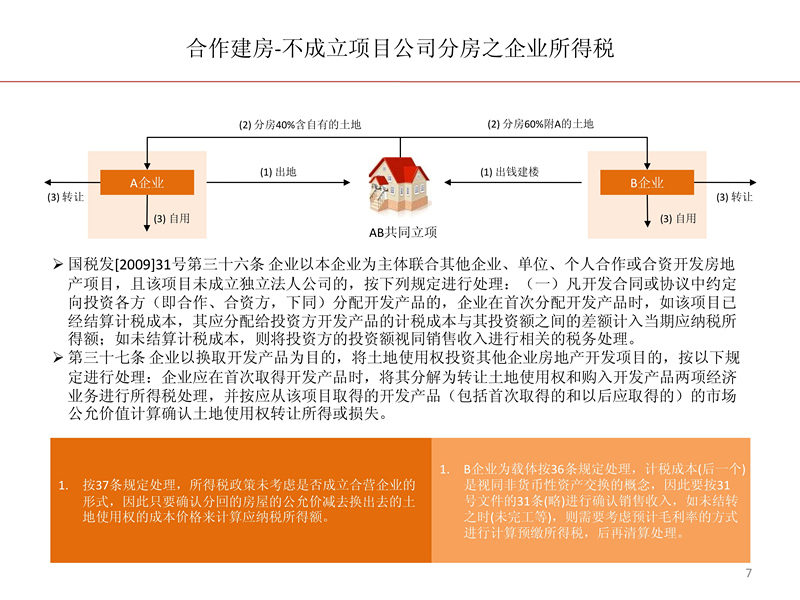

什么是合作建房

广义的合作建房,是指只要几方一块投资盖房子,无论是分钱、分房,无论是否成立独立的法人项目公司,都是合作建房。但是为何税收上对于合作建房还要进行明确呢,说白了,就是避开房地转移过程中的税费成本,从实质性出发,认同为税收上自建的部分,是不涉及转移税收成本的,而只对于交换的部分,考虑税收成本。因此对于合作建房单独开辟通道,这也是行为倒逼税法规定。而纳税人也往往希望通过合作建房减少不必要的涉税成本,延缓与减少不必要的支出。

如果要达到上述的目的,则合作建房的认定在形式上要满足既定的条件,但这也要看不同税种的对应处理,而非统一的标准。承上,如下的理解当中,主要目的还是考虑合作建房分房情形。而如果不是以上述情形为目的,那也别掺和叫税收上"合作建房"的事了。

以下不旁征博引,引用什么最高法的东东了,直接上菜!