国税发〔2005〕197号

房地产财税网提示——依据国家税务总局公告2018年第33号 国家税务总局关于公布全文失效废止和部分条款失效废止的税收规范性文件目录的公告,本法规全文废止。

各省、自治区、直辖市和计划单列市国家税务局:

为规范出口货物退(免)税管理,经研究,总局决定取消出口货物退(免)税清算。现将有关事项通知如下:

一、自2006年1月1日起,对出口企业上一年度出口货物的退(免)税,主管其出口货物退(免)税的国家税务局(以下简称税务机关)不再进行出口货物退(免)税清算。

二、对上一年度出口货物,出口企业应在《国家税务总局关于出口货物退(免)税管理有关问题的通知》(国税发〔2004〕64号)以及《国家税务总局关于出口货物退(免)税管理有关问题的补充通知》(国税发〔2004〕113号)等有关文件规定的退(免)税申报期限内,向税务机关申报出口货物退(免)税。税务机关按现行出口退税管理规定,受理、审核、审批出口企业出口货物的退(免)税。

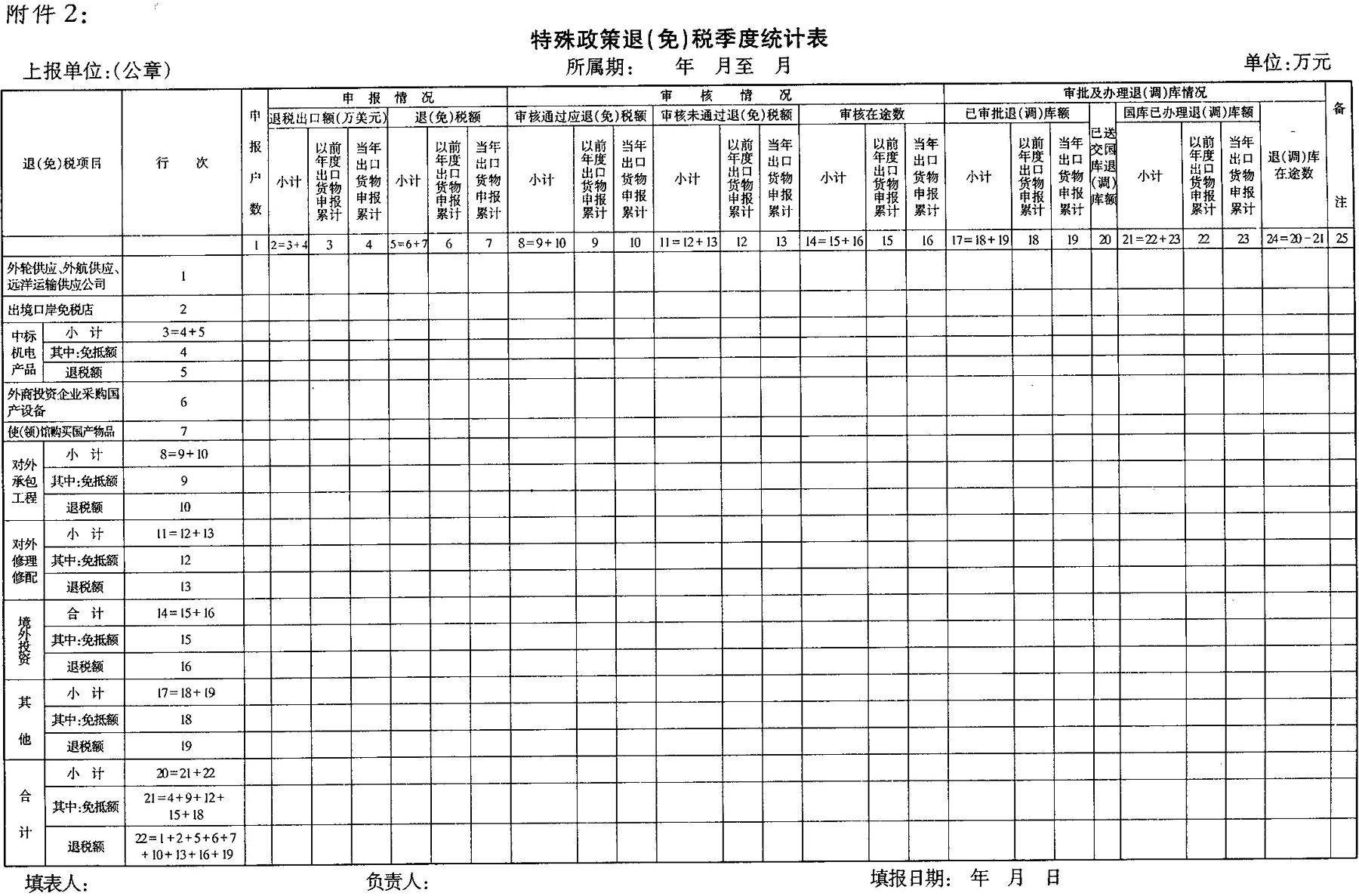

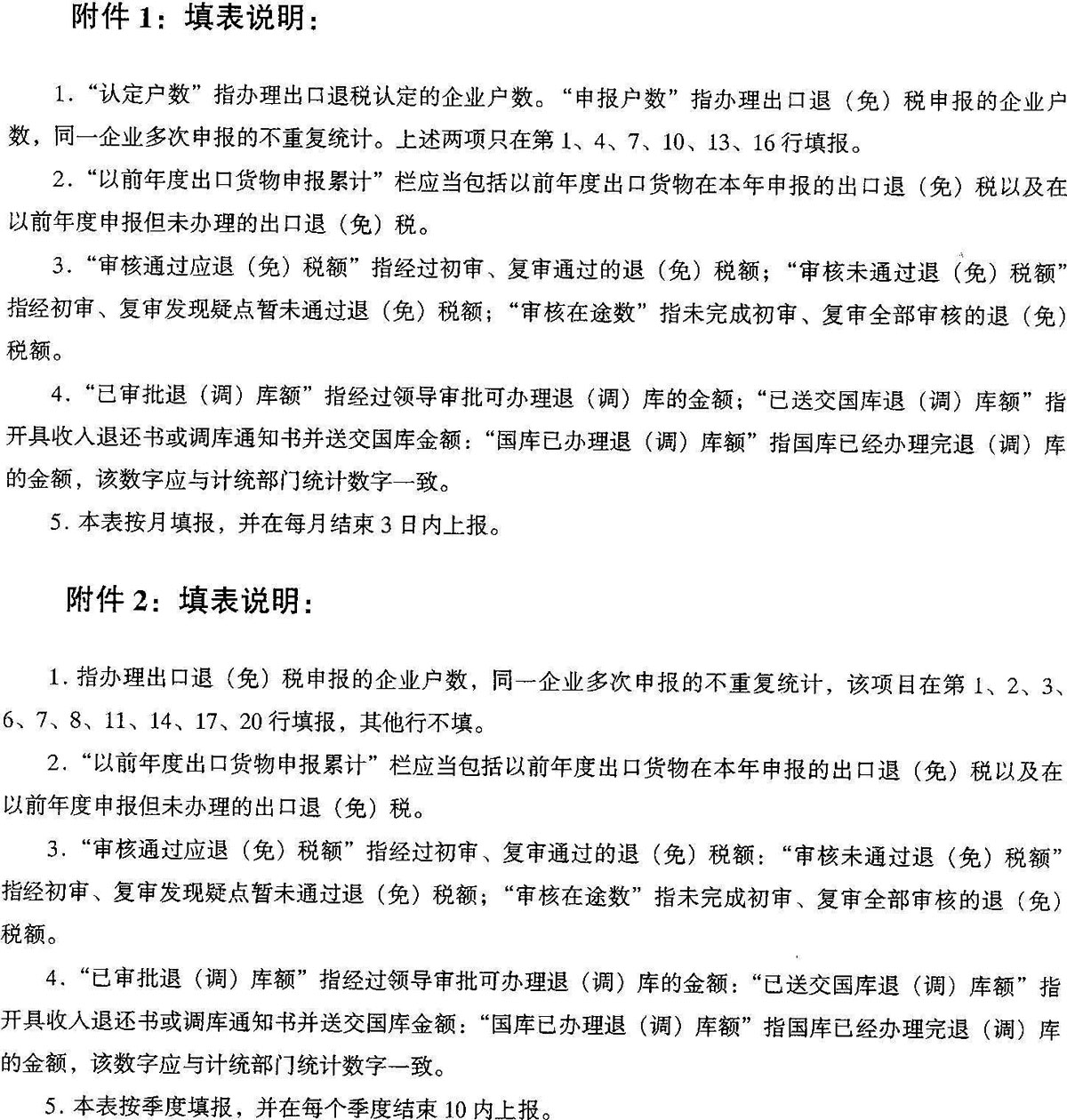

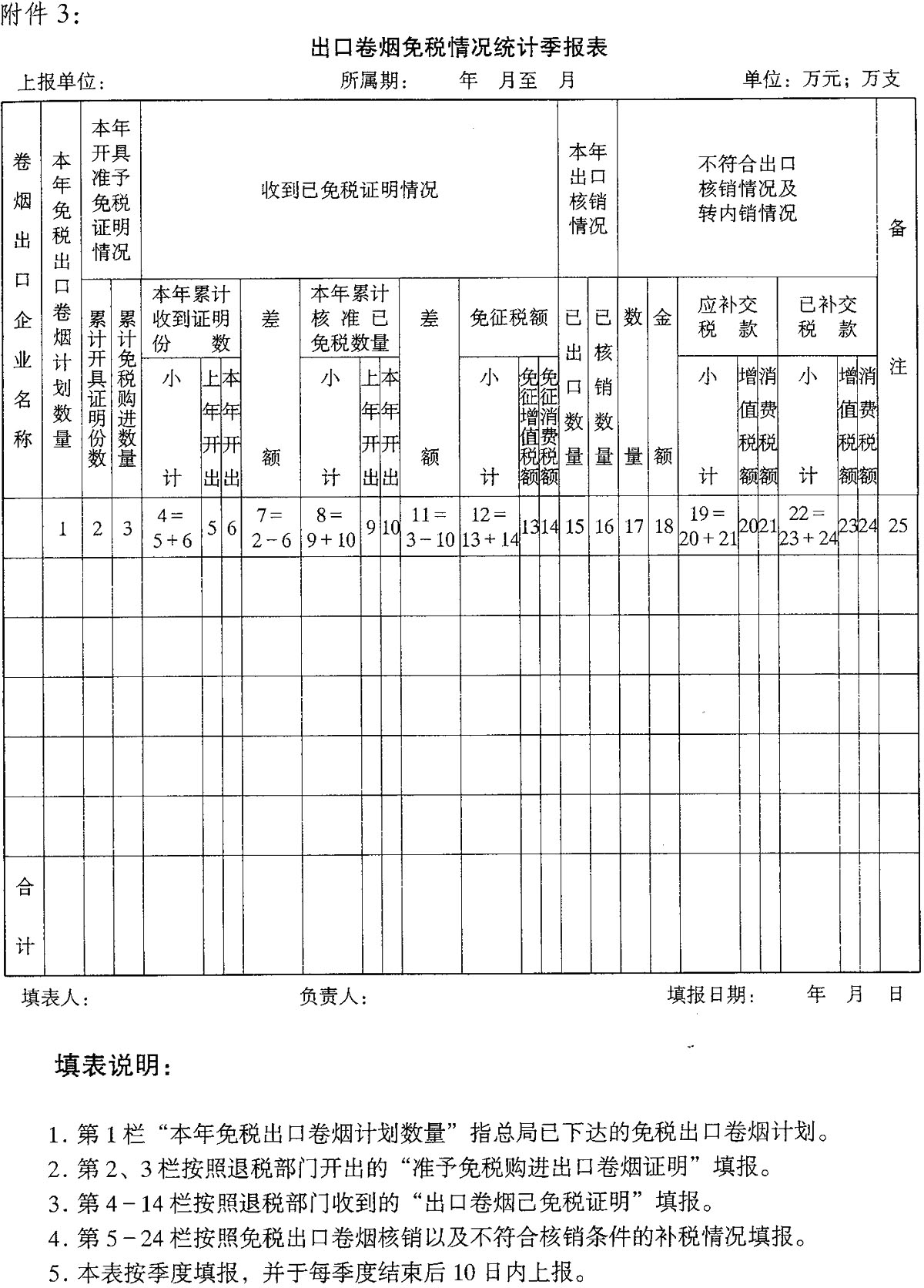

三、取消出口货物退(免)税清算后,税务机关应进一步加强出口货物退(免)税的日常管理,做好相关数据的统计、上报工作。各省、自治区、直辖市和计划单列市国家税务局应于每月3日前(节假日顺延)将《出口货物退(免)税进度月报表》(附件1)上报总局(进出口税收管理司);每季度结束后10日内,将《特殊政策退(免)税季度统计表》(附件2)、《出口卷烟免税情况统计季报表》(附件3)上报总局(进出口税收管理司)。

四、本通知自2006年1月1日起执行。此前规定与本通知不一致的,以本通知为准。《国家税务总局关于印发〈出口货物退(免)税清算管理办法〉的通知》(国税发〔1999〕6号)、《财政部、国家税务总局关于进一步推进出口货物实行免抵退税办法的通知》(财税〔2002〕7号)第五条第二条等有关出口货物退(免)税清算规定停止执行。

附件:1.出口货物退(免)税进度月报表

2.特殊政策退(免)税季度统计表

3.出口卷烟免税情况统计季报表

二〇〇五年十二月九日