关于湖南恒昌医药集团股份有限公司首次公开发行股票并在创业板上市的第二轮审核问询函回复报告

问题 6、关于供应商返利和销售返利

申报材料及审核回复显示:

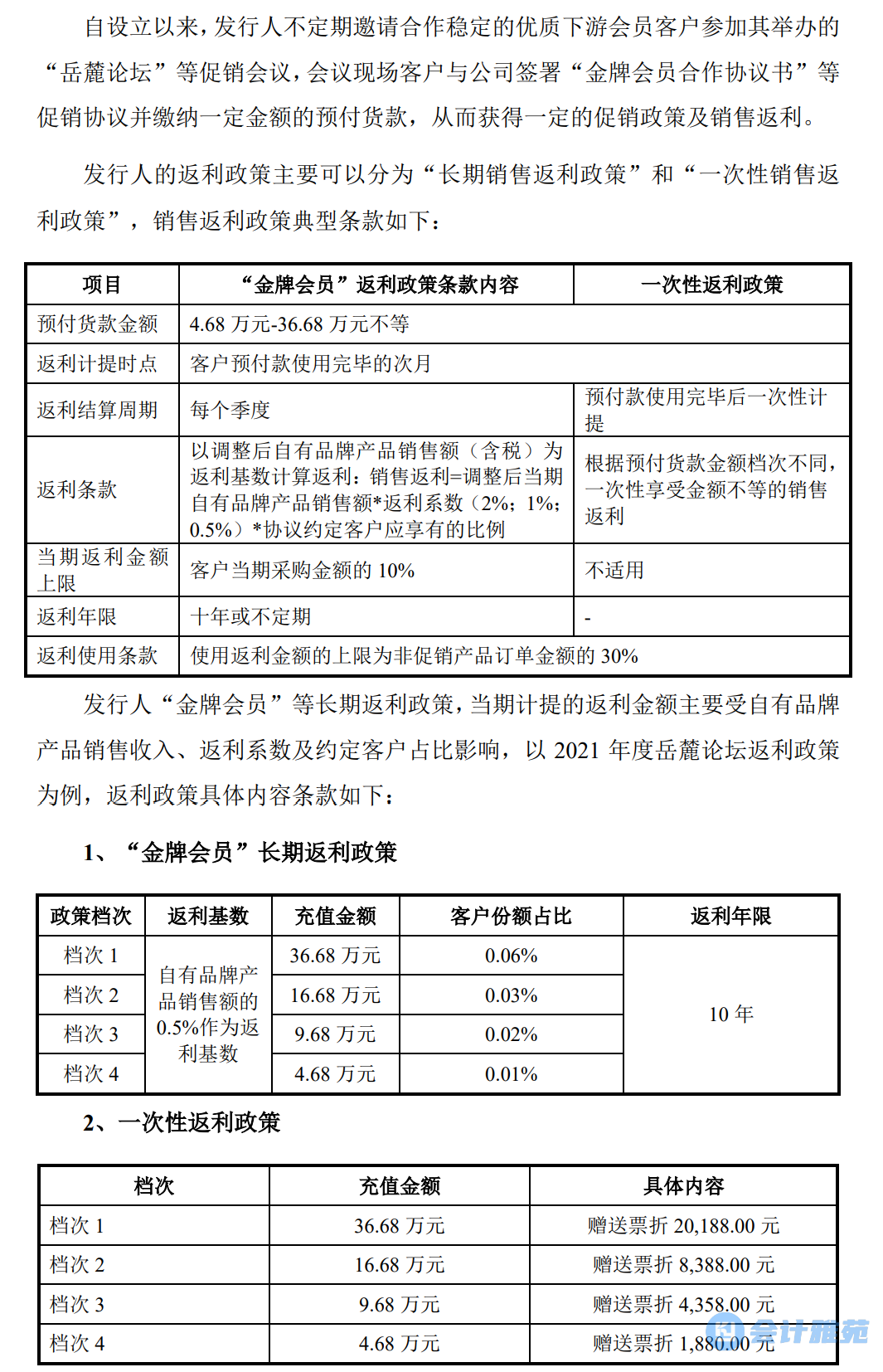

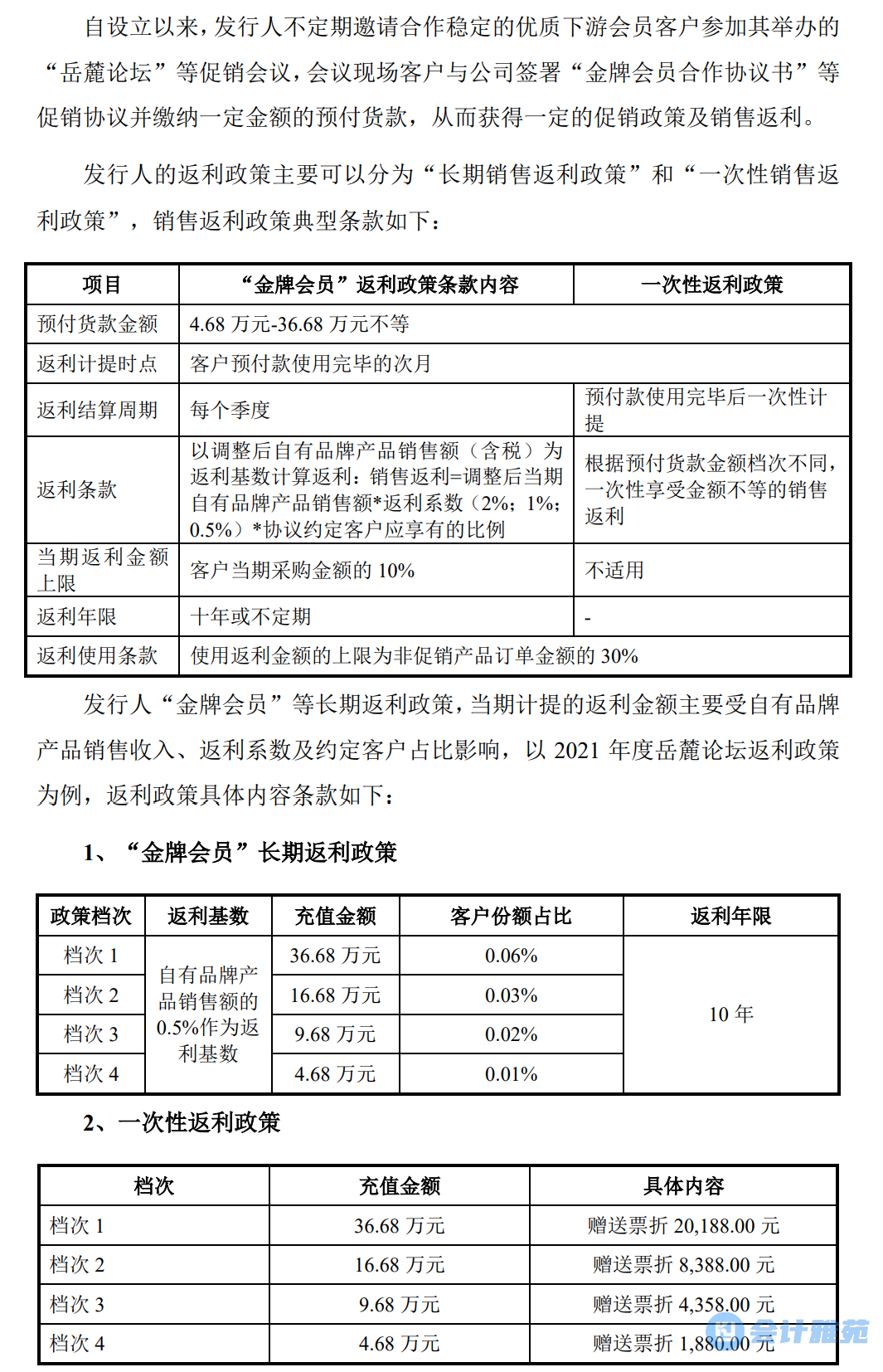

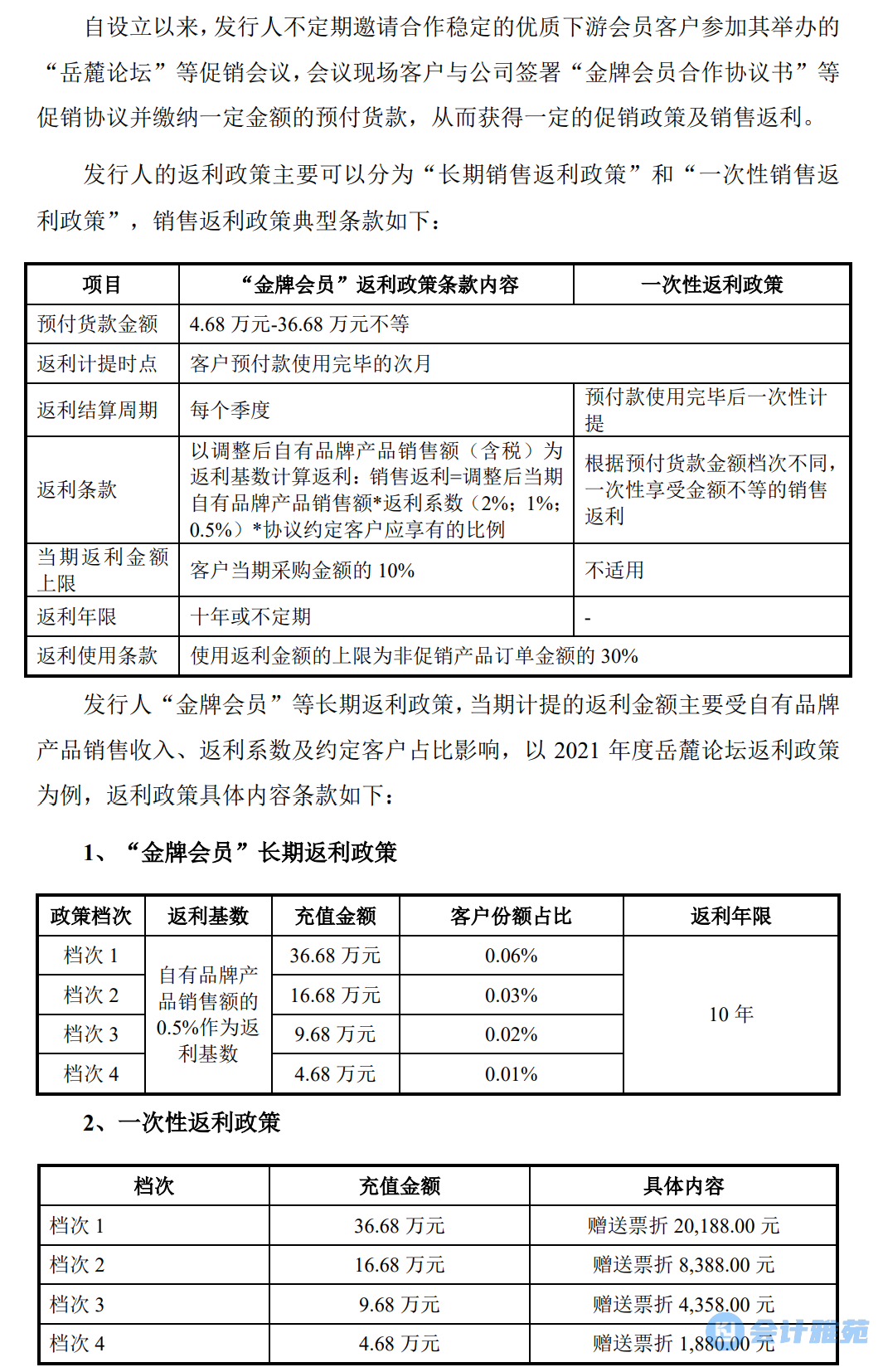

(1)发行人对销售返利一贯采用票折方式,针对报告期期末客户未使用的返利余额,发行人报告期各期末予以计提预收款项或合同负债,并相应冲减营业收入;各期计提的销售返利金额分别为 744.86 万元、 1,146.88 万元和1,163.35 万元;

(2)供应商返利主要以票折返利为主,各期供应商票折返利金额分别为565.42 万元、 1,558.24 万元和 1,173.91 万元。

请发行人:

说明供应商返利和销售返利的会计分录,与同行业可比公司返利的会计处理进行对比并说明差异。

(一)供应商返利的会计分录及与同行业可比公司比较情况

1、供应商返利的会计分录

依据发行人与供应商签订的返利合同条款,发行人返利条款在特定时间周期内与特定交易金额或数量或回款金额直接关联,能否触发返利条件存在一定的不确定性,因此发行人基于谨慎性在收到供应商返利时进行会计处理,同时收取的供应商返利实际降低了采购批次商品的采购价款,因此发行人在收到供应商返利时对已实现销售的采购批次商品冲减营业成本,对未实现销售的冲减采购批次的库存商品,具体会计分录如下:

借:应付账款

贷:营业成本/库存商品

应交税费-增值税-进项税额转出

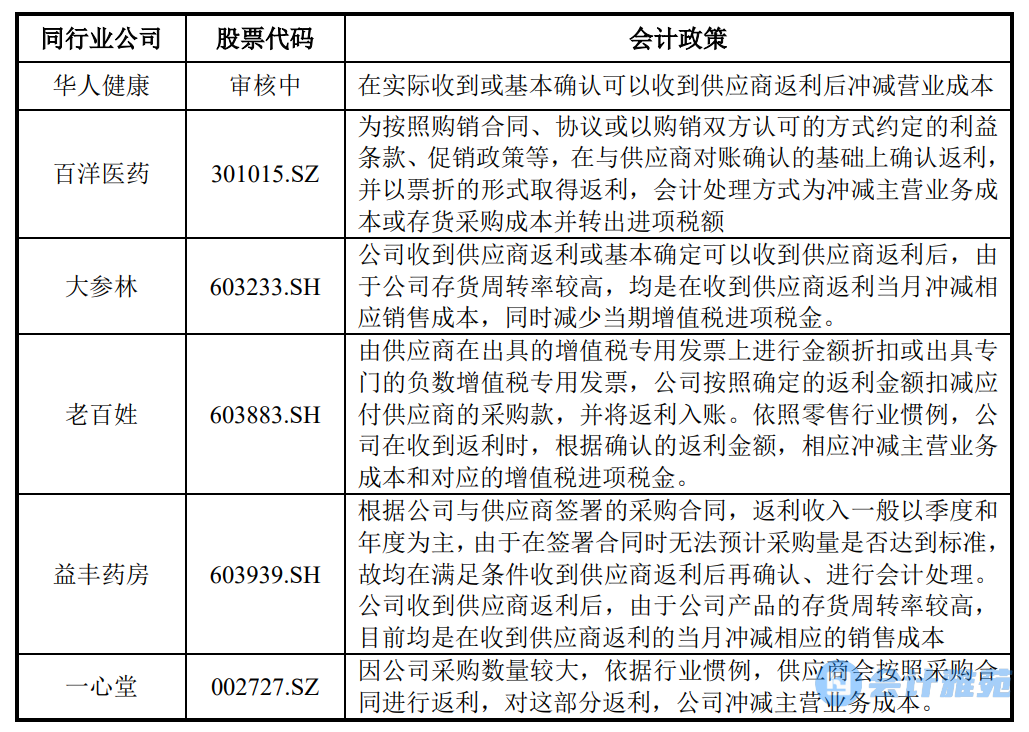

2、同行业可比公司供应商返利的会计处理

同行业可比及其他公司关于供应商返利确认及会计处理的具体情况如下:

上述同行业及可比公司均为在实际收到或基本确定可以收到供应商返利时进行会计处理,即在减少供应商应付采购款的同时冲减营业成本或存货采购成本,发行人供应商返利会计处理与同行业可比公司不存在重大差异。

(二)销售返利的会计分录及与同行业可比公司比较情况

1、销售返利的会计分录

根据 2020 年度新收入准则第十五条:“企业应当根据合同条款,并结合其以往的习惯做法确定交易价格。在确定交易价格时,企业应当考虑可变对价、合同中存在的重大融资成分、非现金对价、应付客户对价等因素的影响” 。

根据 2021 年 8 月中国证券监督管理委员会发布的《2020 年上市公司年报会计监管报告》“上市公司应将其给予客户的返利作为可变对价或附有额外购买选择权的销售进行会计处理,充分考虑相应义务、交易价格最佳估计数以及交易价格分摊等因素后,恰当确认销售收入及相应负债。”

发行人对销售返利的会计处理为冲减营业收入的同时增加预收款项或合同负债:

借:营业收入

贷:预收款项/合同负债

2、同行业可比公司销售返利的会计处理

同行业可比公司未公告披露关于销售返利确认及会计处理的相关情况,发行人与同行业其他公司比较情况如下:

同行业公司销售返利均在确认当期冲减主营业收入,发行人与同行业公司销售返利的会计处理不存在重大差异。