河北省第十三届人民代表大会常务委员会公告第60号

为了促进资源节约集约利用,加强生态环境保护,根据《中华人民共和国资税法》规定,结合本省实际,对本省资源税有关法律授权事项决定如下:

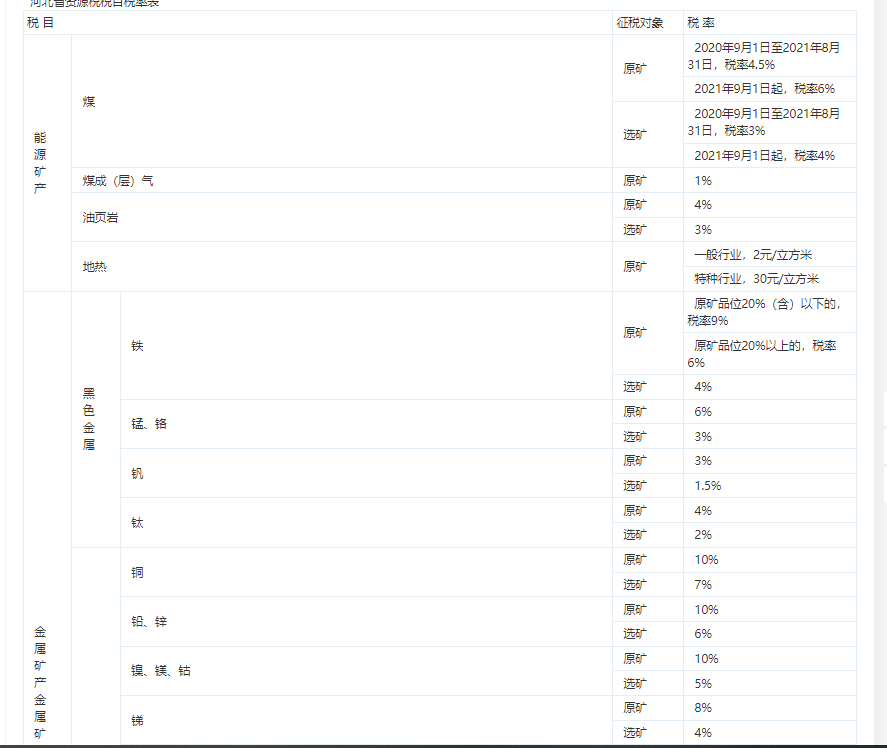

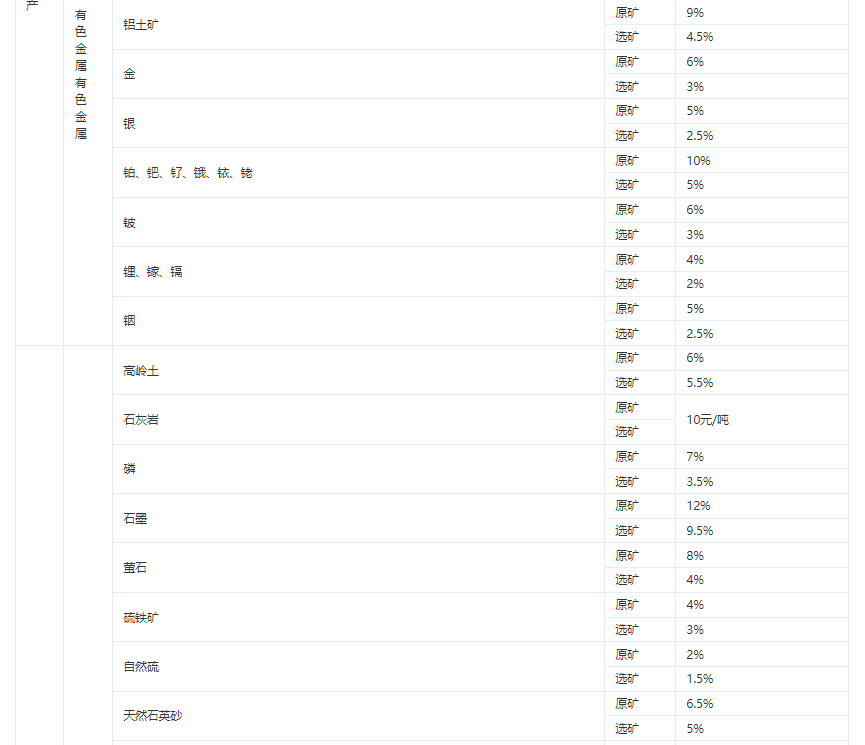

一、本省资源税的具体适用税率(税额)依照《中华人民共和国资源税法》和本决定所附《河北省资源税税目税率表》执行。

二、本省地热、其他粘土、砂石、矿泉水、天热卤水、石灰岩实行从量计征;其他税目实行从价计征。

三、有下列情形之一的,给予减征或者免征资源税:

(一)纳税人开采销售共生矿,共生矿与主矿产品销售额分开核算的,对共生矿减征 10%资源税;未分开核算的,按共生矿和主矿适用税目从高适用税率计征资源税。

(二)纳税人开采销售伴生矿,伴生矿与主矿产品销售额分开核算的,对伴生矿减征 30%资源税;未分开核算的,伴生矿按主矿税目和适用税率计征资源税。

(三)纳税人开采或者生产应税产品过程中,因意外事故或者自然灾害等原因遭受重大损失,可以按照实际损失额的 20%减征资源税,但减免额最高不超过其遭受重大损失当年资源税应纳税额。单户企业损失额在 100 万元(含)以下的,由省政府授权省税务局核准后执行减免政策;损失额在 100 万元至 300 万元(含)之间的,由省政府授权省税务局会同省财政厅联合核准后执行减免政策;损失额在300 万元以上的,由省税务局会同省财政厅联合报省政府批准后执行。

四、本决定自 2020年9月1日起施行。2016 年7月1日河北省财政厅、河北省地方税务局印发的《河北省矿产资源税实施办法》(冀财税〔2016〕68号)同时废止。

河北省第十三届人民代表大会常务委员会

2020年7月30日

附件:河北省资源税税目税率表