| 研发样机会计处理(计入研发费用,不对外销售封存或报废处理) |

| 2024-09-12 |

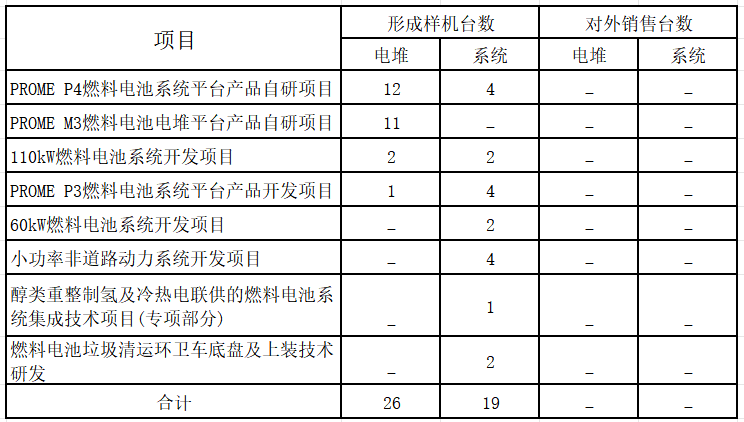

(四)报告期内形成的研发样机情况、对外销售情况及会计处理方式

1、报告期内形成的研发样机情况、对外销售情况

报告期内,公司研发项目形成样机、对外销售的台数如下:

单位:台

公司根据具体研发项目开发需要,领用相应原材料及零部件并部分形成研发样机,该类研发样机一般作为验证产品设计与生产工艺使用,部分在研发过程中被消耗、报废。

截至2021年12月31日,公司研发项目共形成26台燃料电池电堆样机和19台燃料电池系统样机。由于公司主要产品系应用于燃料电池整车的车规级核心发动机零部件,其下游客户对于产品的工况质量、工程一致性以及性能等方面要求较高,因此公司一般将其作为研发损耗进行封存或报废处理。报告期内,公司不存在将研发活动生产的燃料电池电堆样机对外销售的情形。

2、报告期内形成的研发样机会计处理方式

研发活动所产生的研发样机,是为提升产品性能等技术参数、改进产品设计等目的而试制的工艺样机,是公司在研发活动中产生的研发成果。具体会计处理如下:

研发过程中由于公司研发成果未来能否销售存在较大不确定性,公司将该部分支出计入研发费用:

借:研发费用

贷:原材料/应付职工薪酬/固定资产-累计折旧等

公司报告期内研发活动形成的研发样机均未对外销售,相关支出计入研发费用,公司研发样机的会计处理符合《企业会计准则》的相关规定。 |