| 研发领料和研发人工工时核算的准确性 |

| 2024-09-09 |

本案例中因为发行人研发投入中研发领料和研发人工工时核算的准确性上市失败。研发费用核算实务十分复杂,是高难度的财务工作。实务中涉及公司管理的方方面面,从人力到研发项目项目管理,到销售收入产出都需要按财务准则以及IPO规则进行规范化。本案例的失败就为拟上市公司的研发费用管理和核算提供了最好的借鉴。

案例

问题②关于研发投入

问题2.1

2.1关于境内研发领料,2018-2020年,发行人境内主体研发领料合计6,733.26万元,金额较高。其中,形成研发样机/资本化项目领料合计6,342.66万元,占比93.64%;未形成研发样机项目领料合计430.60万元,占比6.36%。保荐业务现场督导发现,对于形成研发样机/资本化项目领料,保荐机构获取的研发领料单已经过发行人事后整理,且未获取发行人生产仓储部门原始单据并进行核对。督导期间,保荐机构补充核查了LT002项目,但核查比例较低,且领料单上的签字系仓储管理员王娟代签。对于未形成研发样机项目领料,保荐业务现场督导发现。发行人由研发人员以邮件形式请购,财务部根据采购发票直接计入研发费用,没有相应的领料流程。此外,请购单上未对应至研发项目的相关信息。

请保荐机构和申报会计师补充说明: (1)未获取发行人境内2018年-2020年领料单等原始记录的原因,相关核查程序是否存在瑕疵,是否能验证研发样机的物料使用情况;(2)补充核查工作是否完成,相关程序是否有效;(3)主要项目研发材料损耗是否合理;(4)领料单上的签字存在代签的原因,领料单真实性如何核实;(5)无领料流程,未对应至研发项目的材料计入研发费用是否准确,是否符合研发内控流程。

【回复】

一、回复说明

(一)境内研发投入的整体情况1、发行人研发投入整体情况

(四)未获取发行人境内2018年-2020年领料单等原始记录的原因,相关核查程序是否存在瑕疵,是否能验证研发样机的物料使用情况

1、发行人领料凭证的记录情况

(1)2019年下半年以来,发行人境内主体ERP系统已包含仓储管理模块,包含发行人研发领料的详细记录;

(2)2018年度、2019年上半年,发行人境内研发领料原始记录分布母公司及下属各子公司,主要包括配料单、领料单;发行人财务部门根据原始领料记录,统一编制领料单据(与原始领料记录保持一致),并经仓储管理人员、领料负责人签字。

2、申报会计师获取2018-2020年度领料单原始记录情况

(1)对2019年下半年、2020年度研发领料记录核查情况

申报会计师核查了发行人ERP系统中研发投入领料单据的详细记录,并核查所有研发样机项目原始的配料单、领料单。

(2)对于2018年度、2019年上半年研发领料核查情况

①申报会计师取得了所有财务部门统一编制领料单据;

②在本次督导期间及后续期间,申报会计师核查了2018-2020年全部4台研发样机领料情况,核查从机械图纸、物料清单、采购单、送货单、领料记录的全部文件;

③经核对分析,该等原始记录与财务部提供的领料单不存在差异。

(二)报告期内研发费用中研发人员数量与招股说明书所披露的研发技术人员数量是否匹配,薪酬与工资薪金是否匹配,如不匹配,请具体说明差异原因

1、报告期内研发费用中研发人员数量与招股说明书所披露的研发技术人员数量是否匹配

为保持数据可比性,一轮反馈回复中披露的2017年至2020年研发费用(包含开发支出)中研发人员数量为研发人员(指在常设研发部门任职人员)数量,2017年至2020年各期研发人员数量具体如下:

招股说明书披露研发技术人员包含了公司的研发人员、其他技术人员(未在常设研发部门任职的技术人员)。截至2020年末,发行人拥有研发技术人员195名(包括8名核心技术人员),其中研发人员114人,其他技术人员81人。

因此,一轮问询回复中披露的2017年至2020年研发费用中研发人员数量与招股说明书所披露的研发技术人员数量,口径不一致,不存在信息披露矛盾。

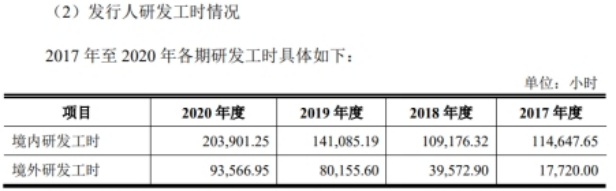

2、研发工时情况

在实际计量研发费用中的工资薪酬时,公司制定了更为严格的内部控制制度,具体如下:

(1)发行人研发工时核算

公司研发技术人员分为研发人员(常设研发部门人员)、其他技术人员(未在常设研发部门任职的技术人员),研发技术人员主要从事研发工作,其主要工时计入研发工时;其他技术人员按其工作性质计入研发工时或生产工时。研发人员、其他技术人员薪酬费用归集,均按照公司内部控制制度执行,公司研发工时核算如下:

在新冠疫情影响下,发行人开工率下降,为提升未来核心竞争力,发行人在开工率下降的同时,主动提升研发能力,2020年度研发工时较2019年度上升。

3、薪酬与工资薪金是否匹配

2017年至2020年,发行人研发薪酬与工资薪金情况如下:

单位:万元

摘自于《关于赛赫智能设备(上海)股份有限公司首次公开发行股票并在科创板上市申请文件第三轮审核问询函的专项核查意见容诚专字[2021]230Z1711号》

案例分析

本案例中因为发行人研发投入中研发领料和研发人工工时核算的准确性上市失败。

主要依据:发行人有关研发投入核算的信息披露不符合《上海证券交易所科创板股票发行上市审核规则》第二十八条的规定。

问题一:研发领料问题:

“保荐业务现场督导发现,对于形成研发样机/资本化项目领料,保荐机构获取的研发领料单已经过发行人事后整理,且未获取发行人生产仓储部门原始单据并进行核对。督导期间,保荐机构补充核查了LT002项目,但核查比例较低,且领料单上的签字系仓储管理员王娟代签。对于未形成研发样机项目领料,保荐业务现场督导发现,发行人由研发人员以邮件形式请购,财务部根据采购发票直接计入研发费用,没有相应的领料流程。此外,请购单上未对应至研发项目的相关信息。”

这就是明显的前期回复与实际情况不符。现场督导发现的研发领料实际与公司回复的研发领料不符。

问题二:研发人工工时核算的准确性:

为保持数据可比性,一轮反馈回复中披露的2017年至2020年研发费用(包含开发支出)中研发人员数量为研发人员(指在常设研发部门任职人员)数量,2017年至2020年各期研发人员数量具体如下:

招股说明书披露研发技术人员包含了公司的研发人员、其他技术人员(未在常设研发部门任职的技术人员)。截至2020年末,发行人拥有研发技术人员 195名(包括8名核心技术人员),其中研发人员114人,其他技术人员81人。因此,一轮问询回复中披露的2017年至2020年研发费用中研发人员数量与招股说明书所披露的研发技术人员数量,口径不一致,不存在信息披露矛盾。

本案例中,财务数据与招股说明书中的研发人员数量对不上。仅从回复来看2020年财务数据中的研发人数为114名,招股书中为195名。回复中解释差额81人为其他技术人员,并认可口径不一致。

科创板企业的研发费用是最为关键性的指标,本案例中是一例非常失败的研发费用核算和管理的案例。人工工时的核算涉及到后续一系统研费费用成本费用的分摊标准,如果人数都不能自圆其说,只能说公司在研发费用人工工时上核算的水平低下了。

当然,本案例实务以上二个问题中是非常常见的情况,反映了真实的中国企业的研发中存在的一些问题:一方面企业在拟上市时对财务核算重要性认识不足,管理层没有对足够的重视。并没有专门的财务核算研发费用的专岗人员设置,并且人力部门没有在日常工作中专门对研发人员的人工工时进行明细的记录可以细化到研发项目。另一方面公司的研发管理水平还不高。没有认识到研发费用投入关键的人力资源的精细化管理的重要性。主要以速度和效率为第一,符合现在我国企业在研发的早期的国情。相信后续随经济的发展和研发的竞争,会有所改变。

研发费用核算实务十分复杂,是高难度的财务工作。实务中涉及公司管理的方方面面,从人力到研发项目项目管理,到销售收入产出都需要按财务准则以及IPO规则进行规范化。本案例的失败就为拟上市公司的研发费用管理和核算提供了最好的借鉴。一定是好的基础工作要超越IPO标准,才能保证公司IPO的成功。本案例中通过回复与公司实际不符的情况想赌不被现场督查发现,是一种造假行为,相关保荐等中介机构将会为此承担责任。 (转自-胡俊 会计老兵) |