北京时间2月27日消息,Market Anthropology 24日刊文称,美联储主席沃克尔1980年代为美国经济去除了持续的高通胀,为美股爆发打下基础,而习近平主席过去两年在中国打击根深蒂固的腐败,对中国股市将有类似的影响。

走势图

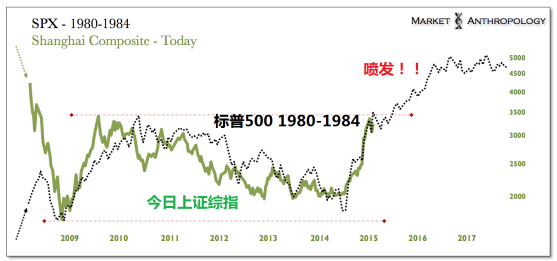

截至2月26日收盘,沪指报3298点。从上图可以看出,与美股1980年代的突破上涨相似,上证综指目前居于2009年高位下方,巩固过去三个月的涨势。尽管中国股市春节休市,我们预计上证综指将像山羊、绵羊或公羊一样继续攀升,攀登“担忧之墙”超越六年高位。

上证综指去年表现不错,整个一年上涨了60%,多头推力又是哪些呢?

如同我们去年12月的报告,我们认为看空者对中国明显的增长放缓做了过度推断,而对中国国家主席习近平的主要改革倡议,则没有给予足够的建设性考量。这些措施通过加强治理改革金融体系和经济模式,而没有采纳专家一致认同的长期而痛苦的“再平衡”药方。

增长放缓、信贷收紧、经济“再平衡”,这三大担忧每周都会出现在研报和市场头条中,不可避免的结论只有一个:投资者们,小心了!因为中国将“堕落”。代表人物有大空头查诺斯、学界精英佩蒂斯和克鲁格曼,看空中国似乎被“做成铁案”。很多担忧近期成为现实,过去一年中国经济数据不断恶化,似乎多米诺骨牌已经开始倒下,中国股市也将不可避免的走软。

尽管批评人士将中国央行近期推行的宽松措施视为推迟或甚至恶化了不可避免的崩溃,我们更倾向于站在近期历史(过去30年)的一边,历史一再显示,中国经济一贯超出预期,将巨大的混合体系由计划经济转向市场经济,没有什么不可能。

此外,美股曾历史性的盘整和爆发,现在事后看来,全面的政策影响市常美联储主席沃克尔1980年代为美国经济去除了持续的高通胀,而习近平主席过去两年在中国打击根深蒂固的腐败。尽管两国经济顽疾和药方迥异,两人都在一段时间里遏制住了体系,为各自经济和市场的下一阶段发展打下基矗与美股1980年代的突破上涨相似,上证综指目前居于2009年高位下方,巩固过去三个月的涨势。尽管中国股市春节休市,我们预计上证综指将像山羊、绵羊或公羊一样继续攀升,攀登“担忧之墙”超越六年高位。

相关新闻

机构看A股后市:羊年牛市基调不改

自2014年7月底以来,A股颇有点“策马奔腾”的意味。在“马尾”的几个交易日市场重回强势,可能预示着羊年牛市基调不改,A股节后春季攻势值得期待。

一方面,货币政策宽松、改革红利释放,牛市逻辑不改,正面因素对市场支撑仍在。首先,从此前公布的经济数据看,1月经济开局不佳,人民币短期贬值、通缩预期抬头等均要求央行加大货币宽松力度,货币政策仍处在放松周期中。海通证券(600837)报告认为,考虑到经济增速已创24年新低,通缩风险甚于2005年,未来可能会有至少1次以上降息、2次以上降准。其次,当前我国居民家庭资产中权益类资产比例依然过低,考虑到无风险利率下行趋势延续,居民财富对权益类资产进行再配置的过程不会结束,权益类资产配置增加的逻辑仍在。最后,国企改革、自贸区改革、土地改革、资本市场改革正在实质性推进阶段,3月初可能是重要的事件窗口,改革预期不断强化。改革驱动力不减弱,牛市步伐不会戛然而止。

另一方面,新股密集发行、经济数据偏弱对市场负面影响在减弱。从新股发行看,注册制改革加速,新股批量发行一度引发市场担忧,但从节前新股密集申购时A股市场表现看,新股密集发行对市场负面影响逐渐被消化。从经济数据看,节前公布的CPI、PPI、进出口贸易等数据继续弱化显示经济增速下行压力仍大,但弱势经济已在市场预料之中,只要经济数据不出现严重恶化,后续对市场的扰动亦有限。此外,香港交易所发出通知,自3月2日起,投资者将可以通过沪港通沽空在上海上市的股票。这是外资首次得以做空A股,但这一做空机制存在较多限制,对A股影响较有限。

申万宏源(000166)研究策略组认为,经济短期内超预期下行压力加大,货币政策进一步宽松可期,加上海外经济体集体“放水”,市场整体流动性环境不会太差;中长期看,居民大类资产配置迁移、海外增量资金的大逻辑没有改变,上一轮入场后积累的大量市场存量资金依然会积极寻找机会,不用太过悲观,关键在于结构而非仓位。瑞银证券也认为,根据历史经验看,春节后大量现金回流银行体系,流动性有一段宽松时期,大小盘股都能出现一段小幅上行。

对于未来行情,深圳菁英时代投资管理有限公司董事长陈宏超相对乐观,认为2015年资本市场仍然运行在牛市当中,这一轮尤其是资本市场所实施的改革会大大的释放改革的红利。第二,中国进入了一个货币正常的宽松的周期,为整个股市营造了一个很好的外部资金环境,利率成本在下行、货币宽松等等都会维持市场的平稳运行。重点关注生物医药、信息安全和互联网等领域。