根据4S店实际业务,对增值税进项税按下面两个点操作,简单做个说明,方法供大家参考:

一、留抵的进项税留多少合适

二、根据业务状态对“进项税”进行的三个科目设置

壹 留抵的进项税留多少合适

到底怎么缴纳增值税?税负一直是一个关键的衡量数据,现在多数企业都不会考虑因为留抵足够多,然后选择在当期不缴税的方法,更多是倾向选择相对平稳的,每个月都要缴纳一些税金,那么怎么交?

假设一台车成本价格是100000元(含税),销售价格是103000元(含税),也就是毛利为3000元(含税),增值税负是多少呢?

3000元增值税额,税金:3000/1.13*0.13=345元;

毛利率:3000/103000=2.91%;

增值税负:345/(103000/1.13)=0.378%;

也就是说当毛利率是2.91%的时候增值税税负0.378%;

2.91*0.13=0.378。

增值税税负就是毛利率与增值税率的乘积了。

汽车经销商如果想盈利,我们之前说过,毛利率要超过8%,费用率控制在6%以内,那么增值税税负就是:8*0.13=1.04%

回到主题,在资金允许的情况下,我们其实建议企业按照当期的毛利率情况缴纳增值税,而不是无限制的消耗留抵进项税金,这对企业未来的增值税压力就加大,一旦清库或者转让的时候都会产生大额增值税,投资人会觉得很突然,也想不明白,财务也说不明白。

换另外一个思路,那就是要确保企业留抵的进项税和库存商品有一个匹配的关系,库存商品*13%得出的金额和留抵的进项税基本一致,倒挤出来当期要缴纳的增值税,我知道有些投资人是做这个选择,较为谨慎,也做到了按实际增值额缴纳税金,税务监控系统也平稳。

两个思路都是一个事儿,按增值额缴点儿税。

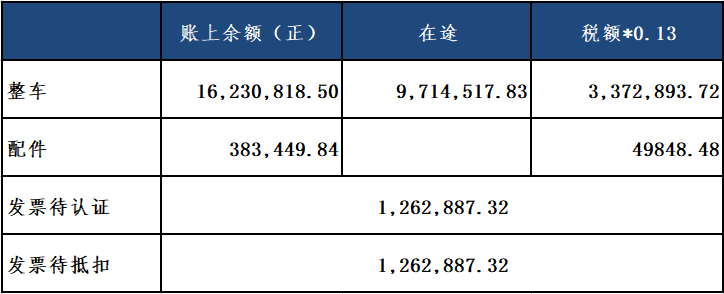

例如:

这个公司明显是前期的抵扣吃了过多的未来进项税:

3422742.20-1262887.32=2159854.88元

这216万就是之前的毛利产生增值税金,不管哪天,总之都要交的。

以上这个内容,投资人收店的时候要充分考虑,过去吃了现在多少进项税,财务经理接管上任的时候要看一下,最好和投资人讲清楚一些,不然会认为是你没做好工作才把税交多了呢。

贰 根据业务状态对“进项税”进行的三个科目设置

进项税只有三个状态,那就对应三个科目:

1.获取发票了也勾选认证了;

“应交税费_应交增值税_进项税额 ”,一般纳税人购进货物、加工修理修配劳务、服务、无形资产或不动产而支付或负担的、准予从当期销项税额中抵扣的增值税额;企业购入货物或接受应税劳务支付的进项税额,用蓝字登记;退回所购货物或收取折扣折让应冲销的进项税额,用红字登记。

2.获取发票了但没勾选认证;

“应交税费_应交增值税_待抵扣进项税额 ”,因为增值税的税额是由认证后的进项税和销项税决定的,所以很多企业为了满足税负要求,都会控制进项税的认证,因此没有勾选认证但又要核算的进项税通过此科目过渡。("待抵扣进项税额"明细科目,核算一般纳税人已取得增值税扣税凭证并经税务机关认证,按照现行增值税制度规定准予以后期间从销项税额中抵扣的进项税额。)

3.物品收到了但没有对应的发票,专票系统也没有;

“应交税费_应交增值税_暂估待抵扣税金 ”,因商品或服务已经收到,但未收到对应的增值税专用发票,暂估此科目,反映应收的进项税发票,待收到发票后,从本科目转入“应交税费_应交增值税_待抵扣进项税额 ”,勾选认证后再转入“应交税费_应交增值税_进项税额”。

为什么要讲这个核算的内容呢?太多财务了,习惯于按发票做账,没看到发票的时候不知道怎么做。

比如:预付了款项,配件入库了,但没收到供应商发票,会做暂估“应付账款”,虚增了应付,就很揪心。