01、会计科目调整

1.增设“合同履约成本\工程施工”科目(按照工程项目核算),核算原“工程施工\合同成本”科目核算内容。

2.增设“合同资产”、“合同负债”科目,删除“工程施工\合同毛利”。

合同结算科目余额为借方的项目,调整到“合同资产\工程款(已完工未结算)”科目;合同结算科目余额为贷方的项目,调整到“合同负债\已结算未完工”科目。

【补充】“合同结算”:本科目核算同一合同下属于在某一时段内履行履约义务涉及与客户结算对价的合同资产或合同负债,在此科目下设置“合同结算—价款结算”科目反映定期与客户进行结算的金额,设置“合同结算—收入结转”科目反映按履约进度结转的收入金额。

3.“预收账款”科目调整为“合同负债”科目。

4.质保金从“应收账款”科目中调整至“合同资产”科目,质保期满调整到“应收账款”科目。

02、核算流程(仅供参考)

1.购买材料:

借:原材料等

应交税费-应交增值税-进项税额

应交税费-待认证进项税额(当月未认证的可抵扣增值税额)

应交税费-应交增值税(销项税额抵减)(简易计税差额)

贷:应付账款/银行存款

2.项目发生实际成本:

借:合同履约成本

应交税费-应交增值税-进项税额

应交税费-待认证进项税额(发票收到时转入应交税费科目)

贷:应付账款/银行存款/原材料/应付职工薪酬等

3.收到预收款

(1)开不征税发票

借:银行存款

贷:合同负债

应交税费-预交增值税(一般计税)

应交税费-简易计税(简易计税)

(2)开有税率发票

借:银行存款

贷:应交税费-应交增值税-销项税额(一般计税)

应交税费-简易计税(简易计税)

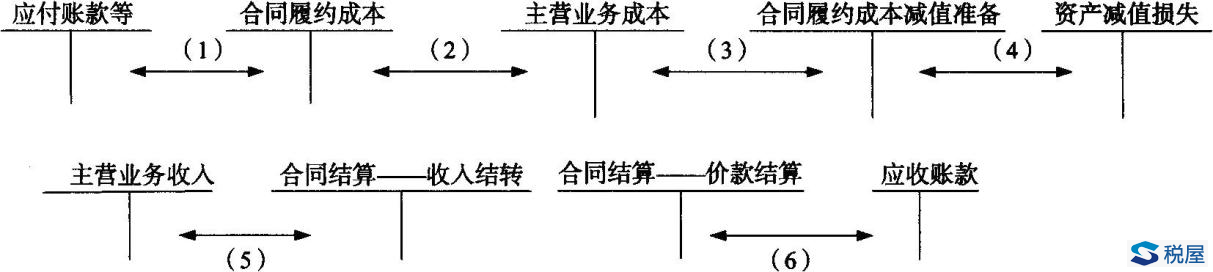

4.主营业务成本确认:

借:主营业务成本

贷:合同履约成本

5.主营业务收入确认(投入法,按照完工百分比推算收入确认金额):

借:合同结算-收入结转

贷:主营业务收入

6.业主确认工程量(含质保金):

借:应收账款

合同资产-质保金

合同负债-工程款-预收工程款(本次冲减预收工程款金额)

贷:合同结算-价款结算

应交税费-待转销项税额(会计收入确认早已增值税纳税义务发生时点)

应交税费-应交增值税-销项税额(一般计税)

应交税费-简易计税(简易计税)

应收账款-工程款-进度结算(本次冲减预收工程款金额)

7.期末将合同结算余额转入合同资产或合同负债:

(1)合同结算科目余额为借方的项目

借:合同资产-工程款

贷:合同结算-工程款期末结转

(2)合同结算科目余额为贷方的项目

借:合同结算-工程款期末结转

贷:合同负债-工程款

8.质保期满—合同资产转入应收账款,并开具发票

借:应收账款

贷:合同资产-质保金

应交税费-应交增值税-销项税额(一般计税)

应交税费-简易计税(简易计税)

03、几个重要科目的核算说明(来自中华会计网校)

(一)“合同资产”科目

本科目核算企业已向客户转让商品而有权收取对价的权利,应该按照合同进行明细核算。

1、需要注意的是与应收账款的区别:

“应收账款”是企业无条件收取合同对价的权利,企业仅仅随着时间的流逝即可收款,企业仅承担信用风险。

“合同资产”合同资产并不是一项无条件收款权,该权利除了时间流逝之外,还取决于其他条件(例如,履行合同中的其他履约义务)才能收取相应的合同对价,企业除承担信用风险之外,还可能承担其他风险,如履约风险等。

二者的区别在于,应收款项代表的是无条件收取合同对价的权利,即企业仅仅随着时间的流逝即可收款,而合同资产并不是一项无条件收款权,该权利除了时间流逝之外,还取决于其他条件(例如,履行合同中的其他履约义务)才能收取相应的合同对价。因此,与合同资产和应收款项相关的风险是不同的,应收款项仅承担信用风险,而合同资产除信用风险之外,还可能承担其他风险,如履约风险等。合同资产的减值的计量、列报和披露应当按照相关金融工具准则的要求进行会计处理。

2、涉及的主要账务处理

企业在客户实际支付合同对价之前或者改对价到期应付之前,已经向客户转让了商品,应当按因已转让商品而有权收取对价的金额,

借:合同资产

贷:主营业务收入(或者其他业务收入)

应交税费-应交增值税-销项税额(一般计税)

应交税费-简易计税(简易计税)

当企业取得无条件收款权时:

借:应收账款

贷:合同资产

【案例】2×20年12月1日,甲公司与客户签订合同,向其销售A、B两项商品,合同价款为500万元。A商品的单独售价为120万元,B商品的单独售价为480万元,单独售价合计600万元。合同约定,A商品于合同开始日交付,B商品在一个月之后交付,只有当两项商品全部交付之后,甲公司才有权收取500万元的合同对价。假定A商品和B商品分别构成单项履约义务,其控制权在交付时转移给客户。上述价格均不包含增值税,且假定不考虑相关税费影响。

甲公司的账务处理如下:

(1)交付A商品时:

借:合同资产 100

贷:主营业务收入 100(500×120/(120+480)

(2)交付B商品时:

借:应收账款 500

贷:合同资产 100

主营业务收入 400(500×480/(120+480))

(二)“合同资产减值准备”科目

本科目核算与合同资产有关的减值准备,可以按照合同进行明细核算。

合同资产发生减值的,按照减值的金额,

借:资产减值损失

贷:合同资产减值准备

转回已计提的资产减值准备时:

借:合同资产减值准备

贷:资产减值损失

(三)“合同负债”科目

本科目核算企业已收或者应收客户对价而应该向客户转让商品的义务,应该按照合同进行明细核算。

1、涉及的主要账务处理

企业在向客户转让商品之前,客户支付了合同对价的,企业应该按收到的款项,

借:银行存款

贷:合同负债

应交税费-应交增值税-销项税额(如果开具发票的,做此分录)

企业向客户转让商品后,

借:合同负债

贷:主营业务收入(或者其他业务收入)

2、需要注意的事项

企业应转让商品收的预收款,适用新《收入》准则进行会计处理时,不再使用“预收账款”科目。

(四)“合同履约成本”科目

本科目核算企业为履行当前合同或者预期取得合同所发生的应当确认为一项资产的成本,具体包括与合同直接相关的成本包括直接人工、直接材料、制造费用或类似费用(如,与组织和管理生产、施工、服务等活动发生的费用,包括人员的职工薪酬、劳动保护费、固定资产折旧费及修理费、物料消耗、取暖费、水电费、办公费、差旅费、财产保险费、工程保修费、排污费、临时设施摊销费等)、以及仅因该合同而发生的其他成本(如:支付给分包商的成本、机械使用费、设计和技术援助费用、施工现场二次搬运费、生产工具和用具使用费、检验试验费、工程定位复测费、工程点交费用、场地清理费等)。

本科目可以根据合同分别设置“服务成本”和“工程施工”进行明细核算,但是企业因履行合同而产生的毛利不在本科目核算。

涉及的主要账务处理如下:

1、企业发生上述合同履约成本时:

借:合同履约成本

贷:银行存款、应付职工薪酬、原材料等

2、对合同履约成本进行结转(摊销)时:

借:主营业务成本或者其他业务成本

贷:合同履约成本

(五)“合同履约成本减值准备”科目

本科目核算与合同履约成本有关的资产的减值准备,可以按照合同进行明细核算。

与合同履约成本有关的资产发生减值的,按照减值的金额,

借:资产减值损失

贷:合同履约成本减值准备

转回已计提的资产减值准备时:

借:合同履约成本减值准备

贷:资产减值损失

(六)“合同取得成本”科目

本科目核算企业取得合同发生的、预计能够收回的增量成本,可以按照合同进行明细核算。增量成本,是指企业不取得合同就不会发生的成本。

当企业发生上述合同取得成本时:

借:合同取得成本

贷:银行存款、其他应付款等

应交税费-应交增值税-销项税额

对合同取得成本进行摊销时:

借:销售费用

贷:合同取得成本

需要注意的是:为简化实务操作,该资产摊销期限不超过一年的,可以在发生时计入当期损益。

(七)“合同取得成本减值准备”科目

本科目核算与合同取得成本有关的资产的减值准备,可以按照合同进行明细核算。

与合同取得成本有关的资产发生减值的,按照减值的金额,

借:资产减值损失

贷:合同取得成本减值准备

转回已计提的资产减值准备时:

借:合同取得成本减值准备

贷:资产减值损失

新收入会计准则下的建筑企业会计核算

新收入准则取代《企业会计准则15号一建筑合同》后,建筑企业如何进行会计核算?涉及到全国建筑企业的收入,成本,利润的确认和结转!具体的会计准则核算如下。

一、会计科目调整

1.增设“合同履约成本工程施工”科目(按照工程项目核算),核算原“工程施工合同成本”科目核算内容。

2.增设“合同资产”、“合同负债”科目,删除“工程施工合同毛利”。

合同结算科目余额为借方的项目,调整到“合同资产工程款(已完工未结算)”科目;合同结算科目余额为贷方的项目,调整到“合同负债已结算未完工”科目。

【补充】“合同结算”:本科目核算同一合同下属于在某一时段内履行履约义务涉及与客户结算对价的合同资产或合同负债,在此科目下设置“合同结算—价款结算”科目反映定期与客户进行结算的金额,设置“合同结算—收入结转”科目反映按履约进度结转的收入金额。

3.“预收账款”科目调整为“合同负债”科目。

4.质保金从“应收账款”科目中调整至“合同资产”科目,质保期满调整到“应收账款”科目。

二、核算流程

1.购买材料的账务处理:

借:原材料等

应交税费-应交增值税-进项税额

应交税费-待认证进项税额(当月未认证的可抵扣增值税额)

应交税费-应交增值税(销项税额抵减)(简易计税差额)

贷:应付账款/银行存款

2.项目发生实际成本的账务处理:

借:合同履约成本

应交税费-应交增值税-进项税额

应交税费-待认证进项税额(发票收到时转入应交税费科目)

贷:应付账款/银行存款/原材料/应付职工薪酬等

3.收到预收款的账务处理

(1)开不征税发票的账务处理

借:银行存款

贷:合同负债

应交税费-预交增值税(一般计税)

应交税费-简易计税(简易计税)

(2)开有税率发票的账务处理

借:银行存款

贷:应交税费-应交增值税-销项税额(一般计税)

应交税费-简易计税(简易计税)

4.主营业务成本确认的账务处理:

借:主营业务成本

贷:合同履约成本

5.主营业务收入确认(投入法,按成本投入占概算成本推算履约进度确认收入金额)的账务处理:

借:合同结算-收入结转

贷:主营业务收入

6.业主确认工程量(含质保金)的账务处理:

借:应收账款

合同资产-质保金

合同负债-工程款-预收工程款(本次冲减预收工程款金额)

贷:合同结算-价款结算

应交税费-待转销项税额(会计收入确认早已增值税纳税义务发生时点)

应交税费-应交增值税-销项税额(一般计税)

应交税费-简易计税(简易计税)

应收账款-工程款-进度结算(本次冲减预收工程款金额)!

7.期末将合同结算余额转入合同资产或合同负债的账务处理:

(1)如果合同结算科目余额为借方的项目,则账务处理如下:

借:合同资产-工程款

贷:合同结算-工程款期末结转

(2)如合同结算科目余额为贷方的项目,则账务处理如下:

借:合同结算-工程款期末结转

贷:合同负债-工程款

8.质保期满—合同资产转入应收账款,并开具发票的账务处理

借:应收账款

贷:合同资产-质保金

应交税费-应交增值税-销项税额(一般计税)

应交税费-简易计税(简易计税)

三、几个重要科目的核算说明

(一)“合同资产”科目本科目核算企业已向客户转让商品而有权收取对价的权利,应该按照合同进行明细核算。

1、需要注意的是与应收账款的区别:

“应收账款”是企业无条件收取合同对价的权利,企业仅仅随着时间的流逝即可收款,企业仅承担信用风险。

“合同资产”并不是一项无条件收款权,该权利除了时间流逝之外,还取决于其他条件(例如,履行合同中的其他履约义务)才能收取相应的合同对价,企业除承担信用风险之外,还可能承担其他风险,如履约风险等。

二者的区别在于,应收款项代表的是无条件收取合同对价的权利,即企业仅仅随着时间的流逝即可收款,而合同资产并不是一项无条件收款权,该权利除了时间流逝之外,还取决于其他条件(例如,履行合同中的其他履约义务)才能收取相应的合同对价。

因此,与合同资产和应收款项相关的风险是不同的,应收款项仅承担信用风险,而合同资产除信用风险之外,还可能承担其他风险,如履约风险等。合同资产的减值的计量、列报和披露应当按照相关金融工具准则的要求进行会计处理。

2、涉及的主要账务处理企业在客户实际支付合同对价之前或者在对价到期应付之前,已经向客户转让了商品,应当按因已转让商品而有权收取对价的金额的账务处理:

借:合同资产

贷:主营业务收入(或者其他业务收入)

应交税费-应交增值税-销项税额(一般计税)

应交税费-简易计税(简易计税)

当企业取得无条件收款权时的账务处理:

借:应收账款

贷:合同资产

案例分析

2×20年12月1日,甲公司与客户签订合同,向其销售A、B两项商品,合同价款为500万元。A商品的单独售价为120万元,B商品的单独售价为480万元,单独售价合计600万元。合同约定,A商品于合同开始日交付,B商品在一个月之后交付,只有当两项商品全部交付之后,甲公司才有权收取500万元的合同对价。假定A商品和B商品分别构成单项履约义务,其控制权在交付时转移给客户。上述价格均不包含增值税,且假定不考虑相关税费影响。

甲公司的账务处理如下:(1)交付A商品时:

借:合同资产 100

贷:主营业务收入 100(500×120/(120+480)

(2)交付B商品时:

借:应收账款 500

贷:合同资产 100

主营业务收入 400(500×480/(120+480))

(二)“合同资产减值准备”科目

本科目核算与合同资产有关的减值准备,可以按照合同进行明细核算。具体的账务处理如下:

1、合同资产发生减值的,按照减值的金额进行账务处理:

借:资产减值损失

贷:合同资产减值准备

2、转回已计提的资产减值准备时的账务处理:

借:合同资产减值准备

贷:资产减值损失

(三)“合同负债”科目

本科目核算企业已收或者应收客户对价而应该向客户转让商品的义务,应该按照合同进行明细核算,涉及的主要账务处理如下:

1、企业在向客户转让商品之前,客户支付了合同对价的,企业应该按收到的款项进行账务处理:

借:银行存款

贷:合同负债

应交税费-应交增值税-销项税额(如果开具发票的,做此分录)

2、企业向客户转让商品后的账务处理如下:

借:合同负债

贷:主营业务收入(或者其他业务收入)

特别提醒:企业应转让商品收的预收款,适用新《收入》准则进行会计处理时,不再使用“预收账款”科目。

(四)“合同履约成本”科目

本科目核算企业为履行当前合同或者预期取得合同所发生的应当确认为一项资产的成本,具体包括与合同直接相关的成本包括直接人工、直接材料、制造费用或类似费用(如,与组织和管理生产、施工、服务等活动发生的费用,包括人员的职工薪酬、劳动保护费、固定资产折旧费及修理费、物料消耗、取暖费、水电费、办公费、差旅费、财产保险费、工程保修费、排污费、临时设施摊销费等)、以及仅因该合同而发生的其他成本(如:支付给分包商的成本、机械使用费、设计和技术援助费用、施工现场二次搬运费、生产工具和用具使用费、检验试验费、工程定位复测费、工程点交费用、场地清理费等)。

本科目可以根据合同分别设置“服务成本”和“工程施工”进行明细核算,但是企业因履行合同而产生的毛利不在本科目核算。涉及的主要账务处理如下:

1、企业发生上述合同履约成本时的账务处理:

借:合同履约成本

贷:银行存款、应付职工薪酬、原材料等

2、对合同履约成本进行结转(摊销)时的账务处理:

借:主营业务成本或者其他业务成本

贷:合同履约成本

(五)“合同履约成本减值准备”科目

本科目核算与合同履约成本有关的资产的减值准备,可以按照合同进行明细核算。

与合同履约成本有关的资产发生减值的,按照减值的金额账务处理如下:

借:资产减值损失

贷:合同履约成本减值准备转回已计提的资产减值准备时的账务处理:

借:合同履约成本减值准备

贷:资产减值损失

(六)“合同取得成本”科目

本科目核算企业取得合同发生的、预计能够收回的增量成本,可以按照合同进行明细核算。增量成本,是指企业不取得合同就不会发生的成本。

当企业发生上述合同取得成本时的账务处理:

借:合同取得成本

贷:银行存款、其他应付款等

应交税费-应交增值税-销项税额

对合同取得成本进行摊销时的账务处理:

借:销售费用

贷:合同取得成本

提醒:为简化实务操作,该资产摊销期限不超过一年的,可以在发生时计入当期损益。

(七)“合同取得成本减值准备”科目

本科目核算与合同取得成本有关的资产的减值准备,可以按照合同进行明细核算。

1、与合同取得成本有关的资产发生减值的,按照减值的金额进行如下账务处理:

借:资产减值损失

贷:合同取得成本减值准备

2、转回已计提的资产减值准备时的账务处理如下:借:合同取得成本减值准备

贷:资产减值损失

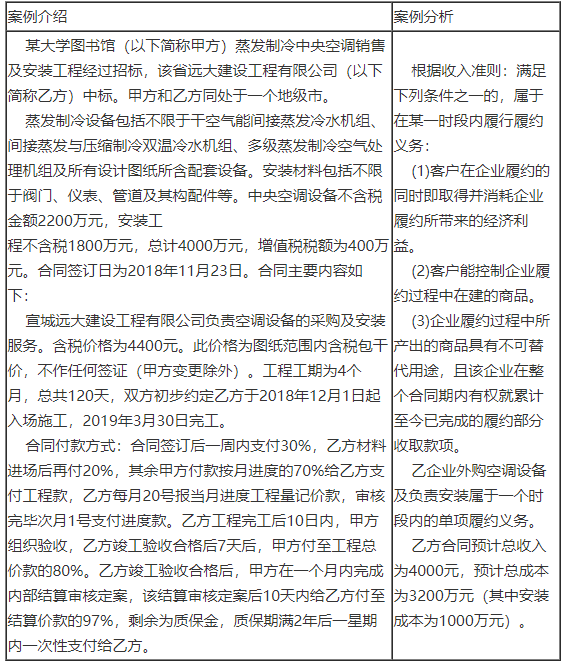

2015年7月的解读——新收入准则下建筑业会计核算

(一)新收入准则下建筑企业收入成本核算流程

(二)核算案例

相关业务处理如下(以下单位均为万元):

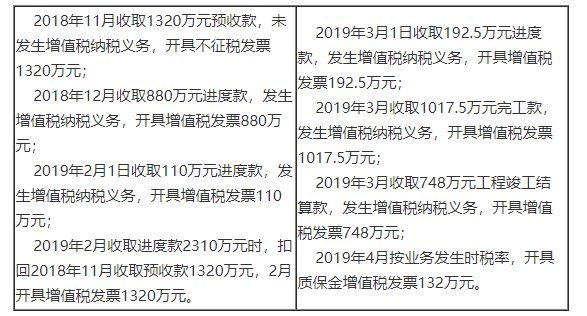

1.2018年11月30日收到工程预付款1320万元:

借:银行存款 1320

贷:合同负债 1320

2.12月预交增值税24万元[1320÷(1+10%)×2%]:

借:应交税费——预交增值税 24

贷:银行存款 24

3.12月25日,收到工程工程款880万元:

借:银行存款 880

贷:应收账款——宣城大学图书馆 880

4.12月31日,所有设备运抵施工现场,价款2200万元,另外发生设备运输和人工成本200万元。

借:合同履约成本——工程施工(设备款) 2200

应交税费一一应交增值税——进项税额 352

贷:应付账款 2552

借:合同履约成本——工程施工(人工费等) 200

贷:应付账款(原材料、应付职工薪酬等) 200

5.12月31日确认增值税销项税额80万元:

借:应交税费——待转销项税额 80

贷:应交税费——应交增值税(销项税额) 80

6.2018年12月确认履约进度为:

(2400-2200)÷(3200-2200)=200÷l000=20%

应确认收入:(4000-2200)×20%+2200=2560万元

应确认成本:(3200-2200)×20%+2200=2400万元

7.本例中,中央空调刚运达施工现场,只发生少笔相关人工费。合同预计总成本中必须减除中央空调的采购成本才能合理确定安装工程的履约进度。

借:合同结算——收入结转 2560

贷:主营业务收入 2560

借:主营业务成本 2400

贷:合同履约成本——工程施工 2400

8.2019年1月发生安装成本180万元:

借:合同履约成本——工程施工 180

贷:应付账款/应付职工薪酬/原材料等 180

9.2019年1月与甲方工程价款结算,金额为3300元:

借:应收账款 3300

贷:合同结算一一价款结算 3000

应交税费一一待转销项税额 300

按照合同约定收取工程进度70%的工程款2310万元(3300×70%),扣除支付的2200万元(1320+880),甲方1月还需支付乙方工程款110万元,时间在2019年2月1日。

10.2019年1月应确认履约进度为:(200+180)÷1000=38%

应确认收入:(4000-2200)×38%-360=324万元

应确认成本:(3200-2200)×38%-200=180万元

借:合同结算一一收入结转 324

贷:主营业务收入 324

借:主营业务成本 180

贷:合同履约成本——工程施工 180

11.2019年2月1日收到1月工程进度款110万元:

借:银行存款 110

贷:应收账款 110

借:应交税费一——待转销项税额 10

贷:应交税费——应交增值税(销项税额) 10

12.将2018年11月预收1320万元结转(同时开具增值税应税发票):

借:合同负债 1320

贷:应收账款 1320

借:应交税费——待转销项税额 120

贷:应交税费——应交增值税(销项税额) 120

13.2019年2月发生安装成本200万元:

借:合同履约成本——工程施工 200

贷:应付账款/应付职工薪酬/原材料等 200

14.2019年2月与甲方工程价款结算,金额为250万元:

借:应收账款 275

贷:合同结算一一一价款结算 250

应交税费一一待转销项税额 25

15.按照合同约定收取工程进度70%的工程款192.5万元(275×70%)。

2019年2月应确认履约进度为:( 200+180+200)÷1000=58%

应确认收入:(4000-2200)×58%-360-324=360万元

应确认成本:(3200-2200)×58%-200-180=200万元

借:合同结算——收入结转 360

贷:主营业务收入 360

借:主营业务成本 200

贷:合同履约成本——工程施工 200

16.2019年3月1日收到2月工程进度款192.5万元:

借:银行存款 192.5

贷:应收账款 192.5

借:应交税费——待转销项税额 17.5

贷:应交税金——应交增值税(销项税额) 17.5

2019年3月30日,安装工程完工。经过内部结算审核定案,工程造价因未发生甲方设计变更签证,工程造价为4000万元。

17.2019年3月发生安装成本420万元:

借:合同履约成本…一一工程施工 420

贷:应付账款/应付职工薪酬/原材料等 420

18.2019年3月工程完工后双方进行工程结算:

借:应收账款 825

贷:合同结算一一一价款结算 750

应交税费…一待转销项税额 75

19.2019年3月应确认履约进度为:(200+180+200+420)÷1000=100%

应确认收入:(4000-2200)×100%-360-324-360=756万元

应确认成本:(3200-2200)×100%-200-180-200=420万元

借:合同结算——收入结转 756

贷:主营业务收入 756

借:主营业务成本 420

贷:合同履约成本——工程施工 420

20.2019年3月,根据合同约定,收取甲方工程价款至合同金额80%,本次收款1017.5万元(4400×80%-1320-880-110-192.50):

借:银行存款 1017.5

贷:应收账款 1017.5

借:应交税费——待转销项税额 92.5

贷:应交税费——应交增值税(销项税额) 92.5

21.2019年3月,根据合同约定,乙方竣工验收合格后,甲方在一个月内完成内部结算审核定案,该结算审核定案后10天内给乙方付至结算价款的97%,乙方必须全额开具100%增值税发票。

2019年3月收入此项尾款748万元(4400×97%-1320-880-110-192.5-1017.5):

借:银行存款 748

贷:应收账款 748

借:应交税费——待转销项税额 68

贷:应交税费——应交增值税(销项税额) 68

根据合同约定,工程结算定案后出具工程款全额发票开具全额发票(扣除已开发票),本合同质保金为132万元(4400×3%)。132万元发票开具后确定销项税额:

借:应交税费一一待转销项税额 12

贷:应交税费——应交增值税(销项税额) 12

2020年8月,甲方通知乙方,蒸发制冷中央空调出现使用问题。由于在产品质量缺陷责任期内,乙方派员检查,得知设备控制线和风机盘管遥控器功能出现问题。发生维修成本15万元。

乙公司不能将维修支出15万元计入合同履约成本,而应该计入销售费用:

借:销售费用 15

贷:银行存款等 15

建议:合同履约成本在设置“工程施工”二级明细时,另设置“贷方转出”二级明细,专门核算结转至主营业务成本的合同履约成本。将来查询项目合同累计完成的履约成本时,直接查询“合同履约成本——工程施工”余额。

发票开具: