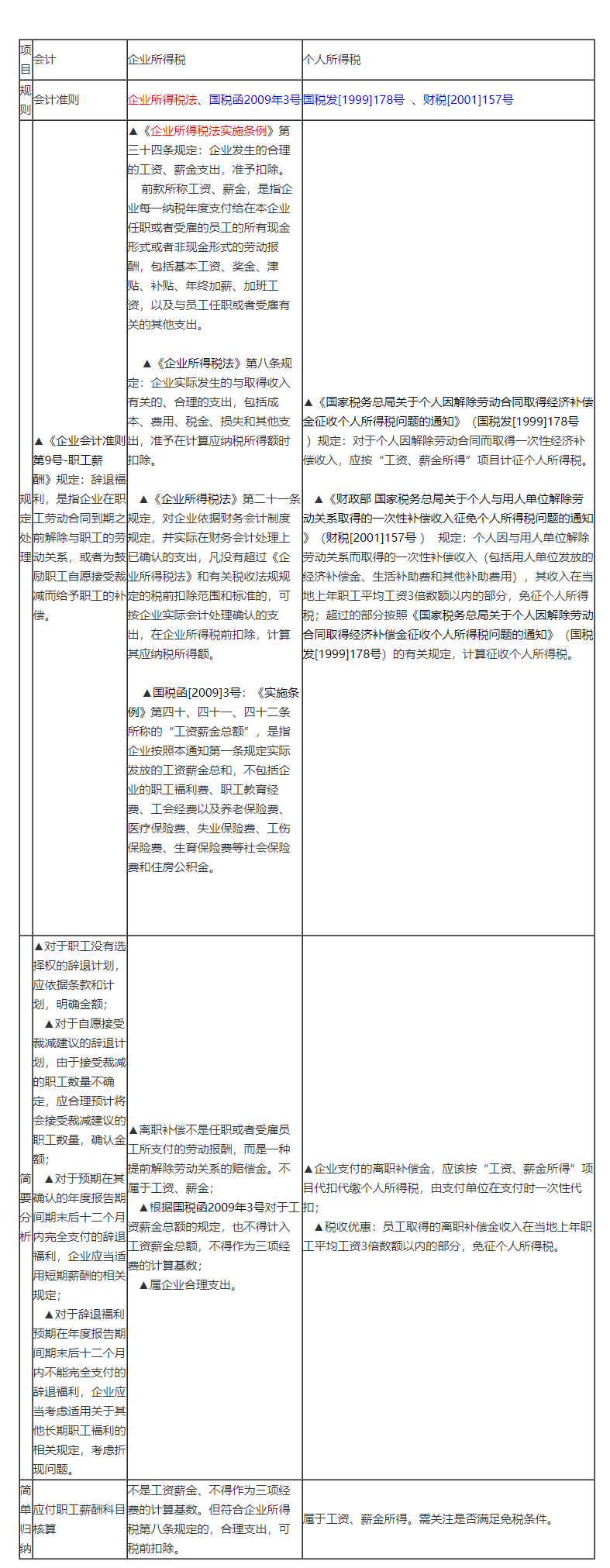

新个人所得税法实施后,员工离职补偿金应缴纳个税有哪些变化呢?让我们一起来了解离职补偿金新旧税法规定的不同之处及新法下的个税计算和财税处理!

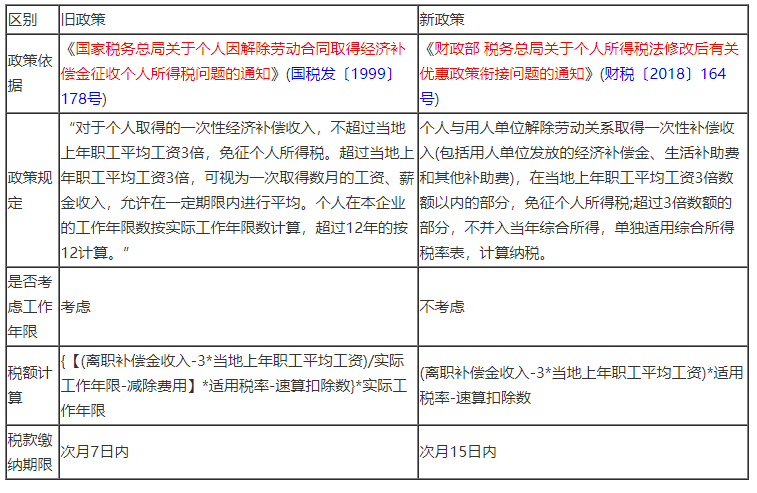

01、离职补偿金个税新旧政策比较

02、举例说明

2019年王先生与单位解除劳动关系,取得离职补偿金250000元,当地上年职工平均工资为47250元,工作年限8年。则新政策下王先生应缴纳多少个税?

新个税下,离职补偿金个税计算与工作年限无关,计算更简单,计算过程、结果如下:

应纳税所得额=250000-47250*3=108250元

查找对应税率及年速算扣除数分别为10%,2520元

应纳税额=108250*10%-2520=8305元

会计分录

1、计提时

借:管理费用-辞退福利 250000

贷:应付职工薪酬-辞退福利 250000

2、实际发放

借:应付职工薪酬-辞退福利 250000

贷:银行存款 241695

应交税费-个人所得税 8305

特别提示

由于被辞退的职工不再为企业带来未来经济利益,因此,对于所有辞退福利,均应当于辞退计划满足负债确认条件的当期一次计入费用,不计入资产成本。

2017年7月的解析——员工离职补偿金的财税处理