近日,财政部、国家税务总局发布了《延长部分税收优惠政策执行期限的公告》的公告(国家税务总局2021年6号公告),对《财政部 税务总局关于设备器具扣除有关企业所得税政策的通知》财税[2018]54号(以下称“54号文”)等16项税收优惠执行期限延长至2023年12月31日。同日,《财政部 税务总局关于延续实施应对疫情部分税费优惠政策的公告》(国家税务总局2021年7号公告)延续了疫情期间小规模纳税人1%征收率、生活服务业增值税免税等税收优惠。本文将对其中涉及面较广、应用较多的54号文政策进行解读:

一、政策内容及要点

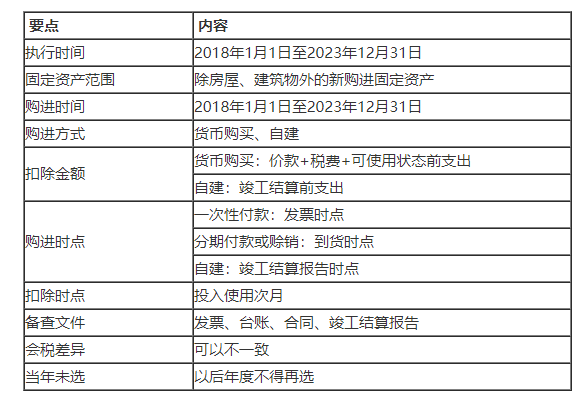

54号文规定,企业在2018年1月1日至2020年12月31日(延续至2023年12月31日)期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过500万元的,仍按企业所得税法实施条例、《财政部 国家税务总局关于完善固定资产加速折旧企业所得税政策的通知》、《财政部 国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》等相关规定执行。

二、易发争议点

2.1 享受主体仅限查账居民企业

54号文政策享受主体仅限查账征收的居民企业,个体户、个人独资企业、合伙企业、核定征收的居民企业不得享受。

2.2一次性扣除固定资产销售后不需追回

国家税务总局所得税司有关负责人2015年11月解读完善固定资产加速折旧企业所得税政策时明确:“允许单位价值在100万元以下的专门用于研发的仪器和设备在企业购入当期一次性税前扣除,其实质上将企业发生的固定资产支出在当期费用化处理,不再通过分年度计算折旧的方式在税前扣除。企业研发完成,对外销售专用设备时,应按照销售收入全额计入当期应纳税所得额,但无需追回已享受的加速折旧优惠。

2.3“新购进”的标的包括“旧资产”

援引国家税务总局所得税司有关负责人2014年12月解读完善固定资产加速折旧企业所得税政策的表述:“新购进”中的‘新’字,只是区别于原已购进的固定资产,不是规定非要购进全新的固定资产,即包括企业购进的已使用过的固定资产。”。故,笔者理解,对于新购进的固定资产标的,并非是指“新资产”,也应当包括已经使用过的固定资产。

2.4 会计税法处理不需要一致

国家税务总局2018年46号公告明确,企业选择享受一次性税前扣除政策的,其资产的税务处理可与会计处理不一致。

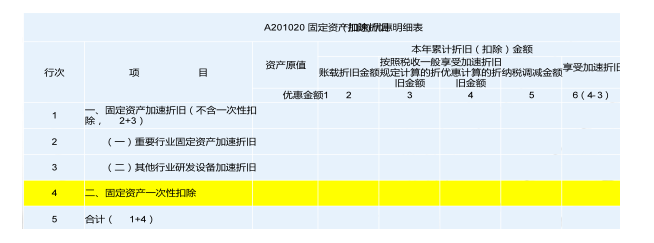

三、执行申报

根据《固定资产加速折旧(扣除)优惠明细表》(A201020)对一次性扣除金额仅限填报;当会计折旧金额小于等于税收折旧金额时,该项资产的“纳税调减金额”=“享受加速折旧优惠计算的折旧金额”-“账载折旧金额”