作为建筑施工行业,跨区域提供建筑服务预收账款要预缴税款,外经证改为跨区域涉税事项报告要在电子税务局填写,工程项目的成本和收入要增加辅助核算分项目归集等等。今天向大家介绍建筑施工企业的科目设置、账务处理及涉税问题。

一、建筑施工企业科目设置

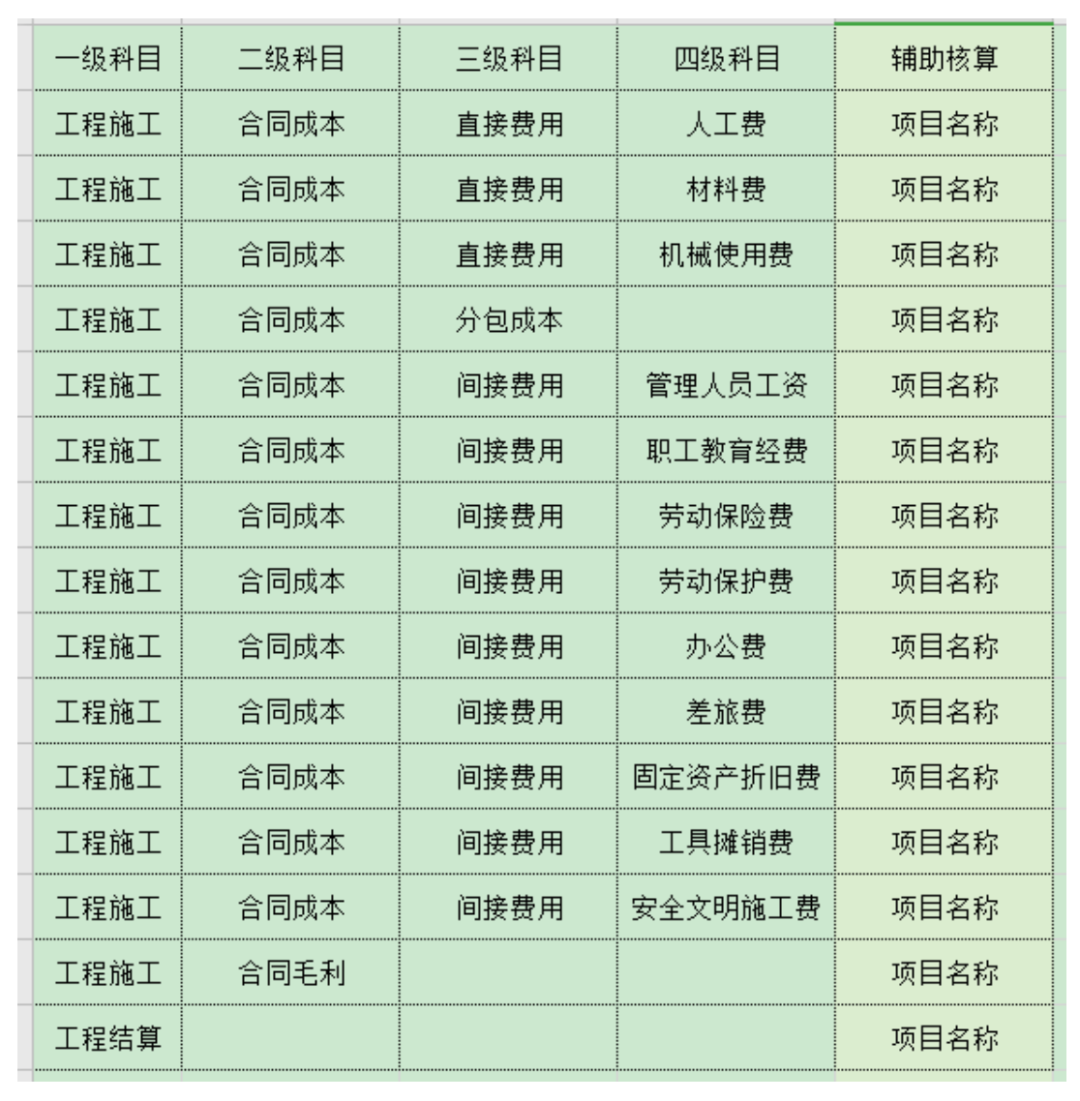

建筑施工企业的工程项目成本和收入主要归集在工程施工和工程结算,添加项目辅助核算,分项目核算成本和收入,下表列举了一些经常用到的科目。

二、建筑施工企业账务处理

例:A公司为建筑施工企业,位于市区,由B公司将其承包的光伏电站项目分包给A公司,,分包款100万元(选择一般计税方法,开具建筑服务专票,税率9%)。A公司跨市提供建筑服务,项目所在地位于市区,工期31天,2020年7月1日—2020年7月31日。

1、本月工程款100万元,全额开具发票,在项目所在地预缴税款。

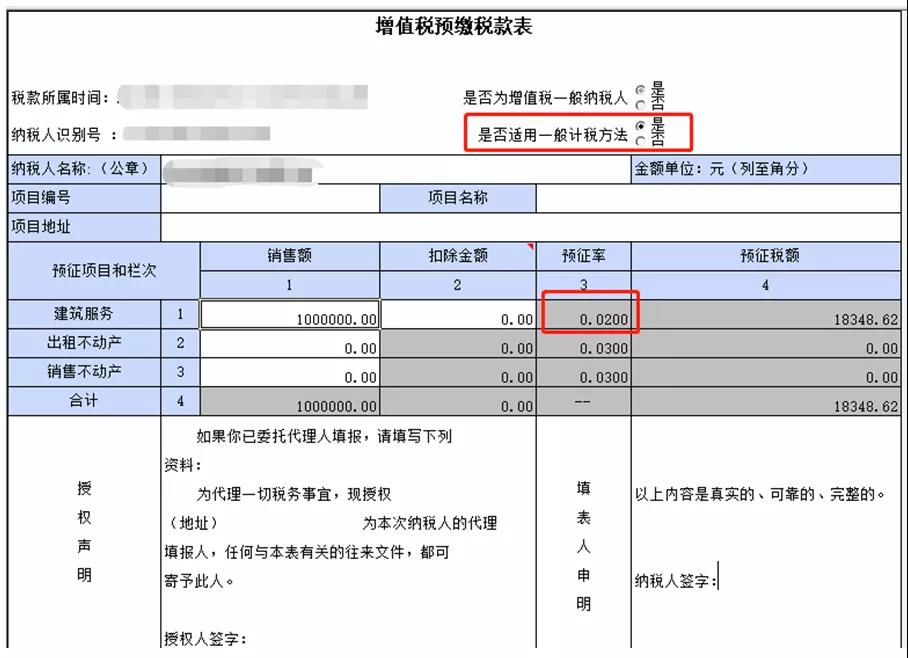

纳税人跨县(市、区)提供建筑服务,在收到预收款时,以取得的预收款扣除支付的分包款后的余额,一般计税方法项目按2%的预征率,简易计税方法项目按3%的预征率预缴增值税。在电子税务局填写跨区域涉税事项报告,审核通过后以税号+年号+文号选择CA登陆电子税务局,完成跨区涉税事项报验登记和建筑业项目报告,每次收到预收款后填写增值税预缴申报表和缴纳税款(注意选择是否适用一般计税方法),项目完成后填写跨区域涉税事项信息反馈表,反馈表示经营活动终止,完成后自动缴销该报告。

借:银行存款 200000

贷:预收账款 200000

借:应交税费-预交增值税 18348.62

税金及附加(城建税) 1284.4

税金及附加(教育费附加) 550.46

税金及附加(地方教育费附加)366.97

税金及附加(印花税) 300

贷:银行存款 20850.45

2.材料采购入库、原材料出库

借:原材料 100000

应交税费-应交增值税-进项税额 13000

贷:应付账款-材料供应商 113000

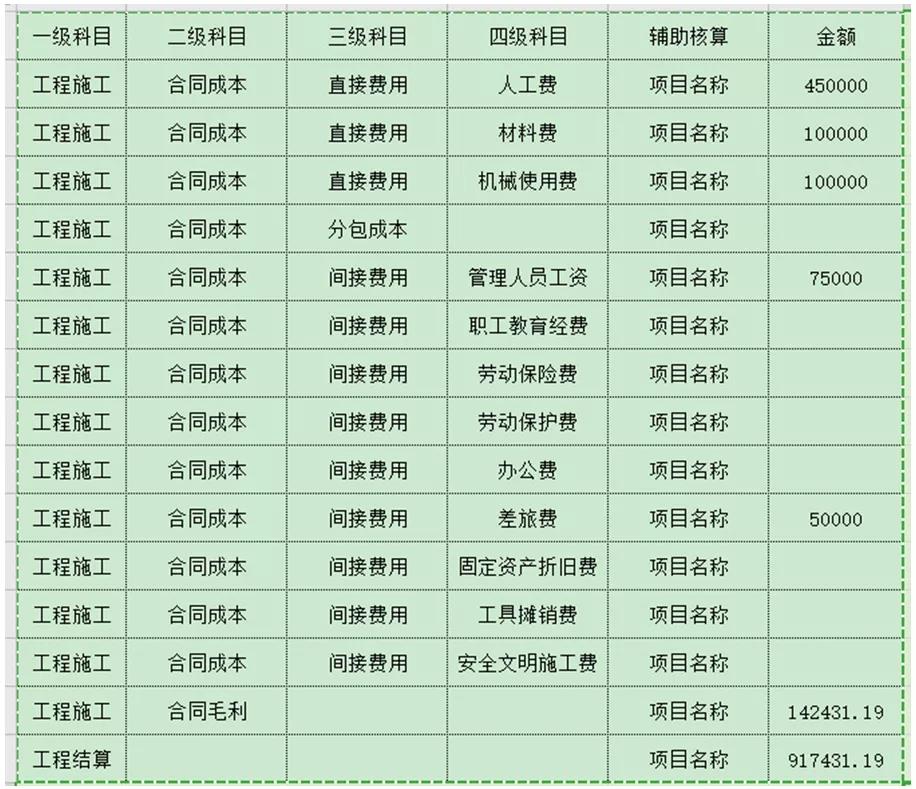

借:工程施工-合同成本-直接费用-材料费-项目名称 100000

贷:原材料 100000

3、发生机械使用费

借:工程施工-合同成本-直接费用-机械使用费--项目名称 100000

应交税费-应交增值税-进项税额 9000

贷:应付账款-机械使用费 109000

4、报销差旅、油费及过路费等

借:工程施工-合同成本-间接费用-差旅费-项目名称 50000

贷:其他应收款-备用金-个人/库存现金/银行存款 50000

5.按合同约定跟甲方办理结算,完工后全额开具发票并收款

提供建筑服务,纳税人自行开具或者税务机关代开增值税发票时,应在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称。

借:应收账款 50000

预收账款 200000

银行存款 750000

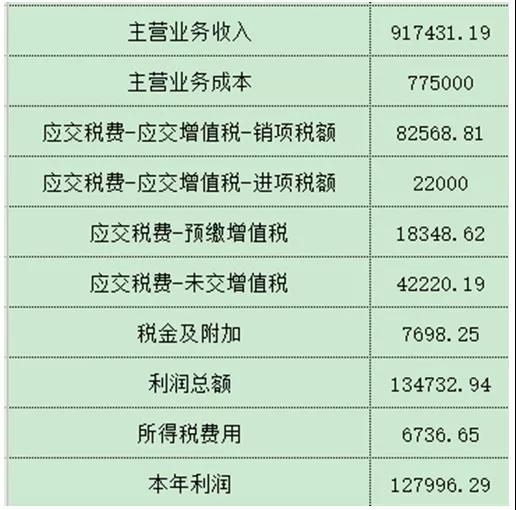

贷:工程结算-项目名称 917431.19

贷:应交税费-应交增值税-销项税 82568.81

6、结转未交增值税

借:应交税费-未交增值税 18348.62

贷:应交税费-预交增值税 18348.62

借:应交税费-应交增值税-转出未交增值税 60568.81(82568.81-22000)

贷:应交税费-未交增值税 60568.81

7、计提税金

计提税金时除了印花税保留一位小数,其他的一般保留两位小数,附件做表时要善用ROUND函数精确保留两位小数或一位小数。

借:税金及附加 5196.42

贷:应交税费-应交城市维护建设税 2955.41((60568.81-18348.62)*7%)

-教育费附加 1266.61((60568.81-18348.62)*3%)

-地方教育费附加 844.4((60568.81-18348.62)*2%)

-印花税 130(100000*0.1%+100000*0.03%)

8、计提职工薪酬

借:工程施工-合同成本-直接费用-人工费-项目名称 450000

工程施工-合同成本-间接费用-管理人员工资-项目名称 75000

贷:应付职工薪酬-工资 525000

9、按进度100%确认收入、成本和毛利,合同完工后结算(项目工期长的是在一个月完成的,按进度确认)

借:主营业务成本-项目名称 775000

工程施工-合同毛利-项目名称 142431.19

贷:主营业务收入-项目名称 917431.19

借:工程结算-项目名称 917431.19

贷:工程施工-合同毛利-项目名称 142431.19(917431.19-775000)

工程施工-合同成本-项目名称 775000

(100000+100000+50000+450000+75000)

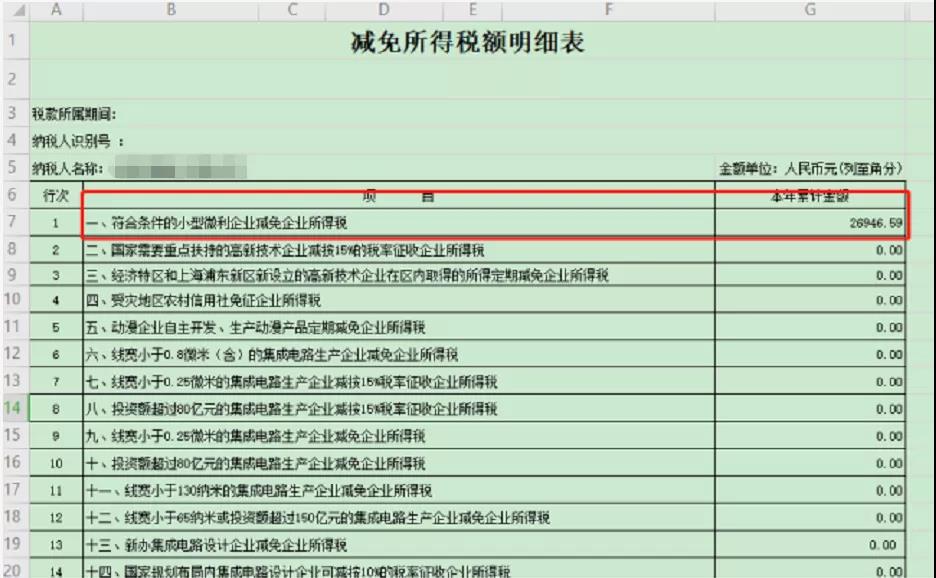

10、计提所得税(满足小型微利企业,年应纳税所得额不超过100万元,实际税率5%)

借:所得税费用 6736.65((917431.19 -775000-7698.25)*(25%-20%))

贷:应交税费-企业所得税 6736.65

11、结转损益

借:主营业务收入 917431.19

贷:本年利润 127996.29

贷:主营业务成本 775000

贷:税金及附加 7698.25

贷:所得税费用 6736.65

三.建筑施工企业涉税问题

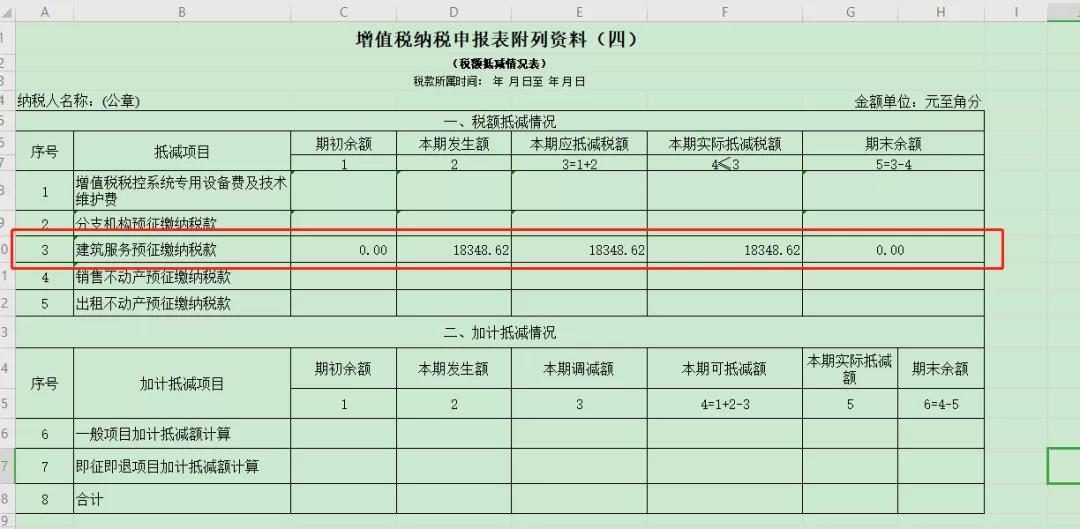

1.当月100万元工程款预缴税款,填写增值税预缴税款表和附加税申报表,按2%预缴增值税。

预缴增值税=1000000/1.09*2%=18348.62

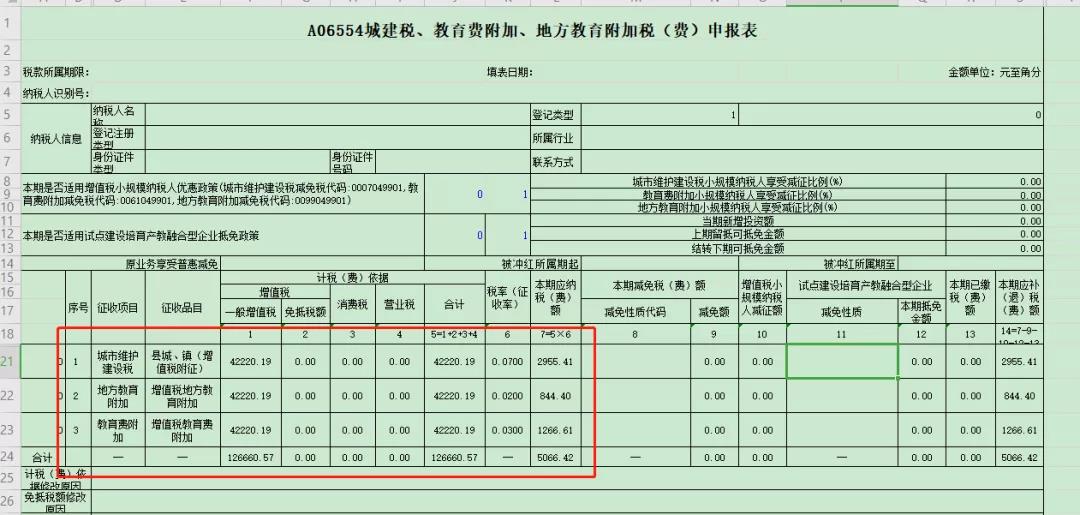

附加税=18348.62*7%+18348.62*3%+18348.62*2%=2201.83

印花税=1000000*0.03%=300(异地大厅预缴税款需要交印花税)

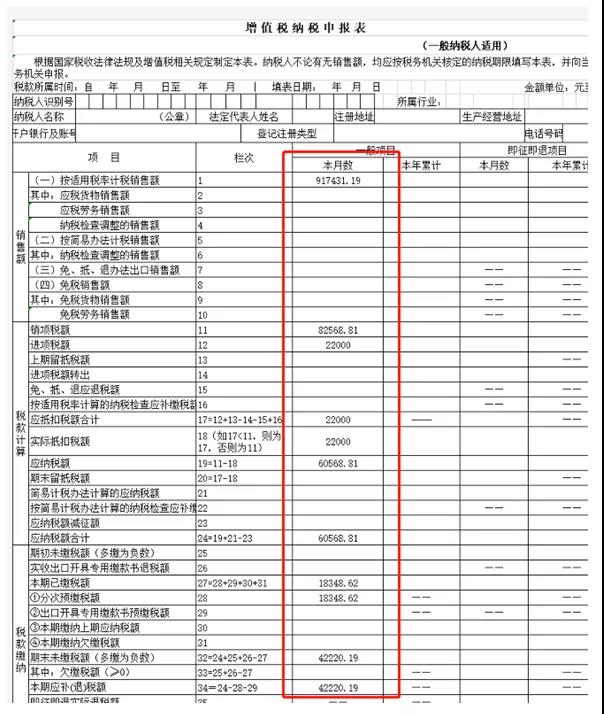

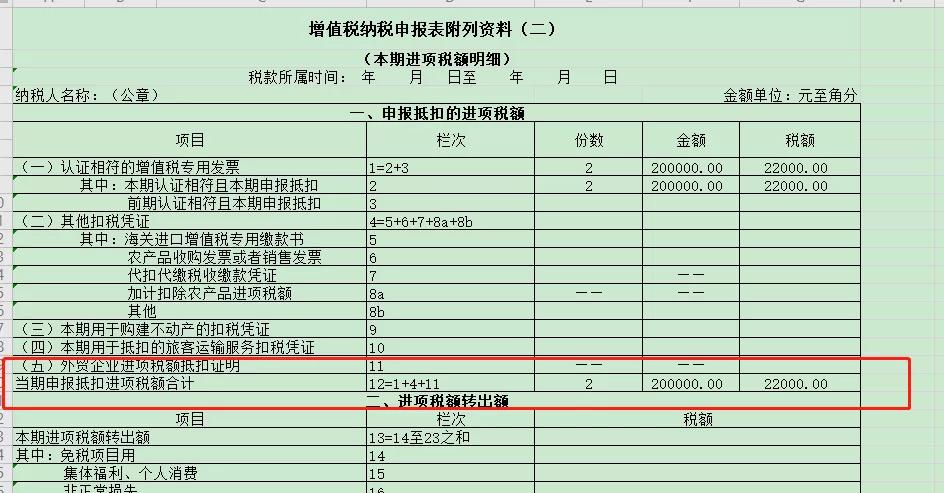

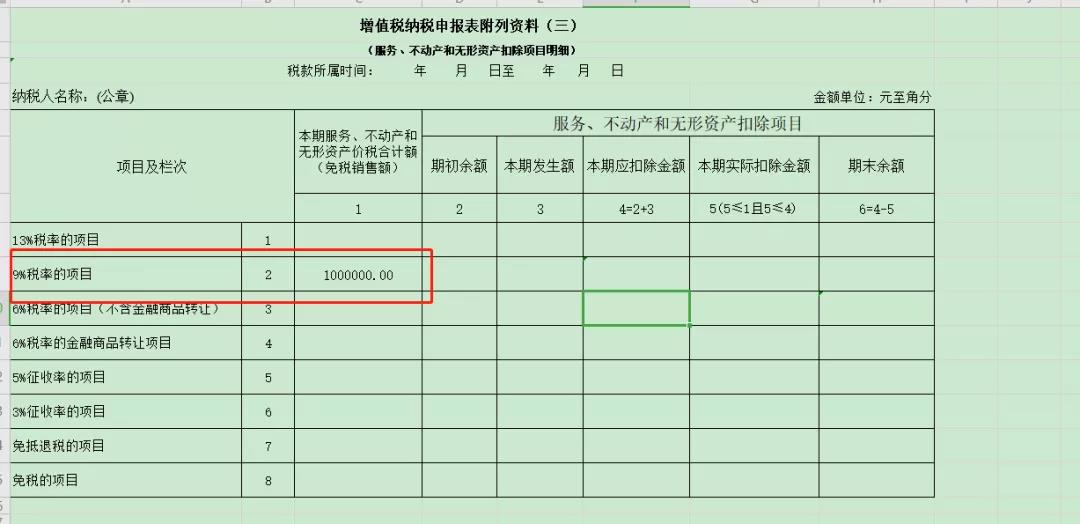

2.次月申报期增值税申报,填写主表和附表1-4。

3、附加税申报

4、印花税申报(购进材料和财产租赁合同分别注明了不含税金额)

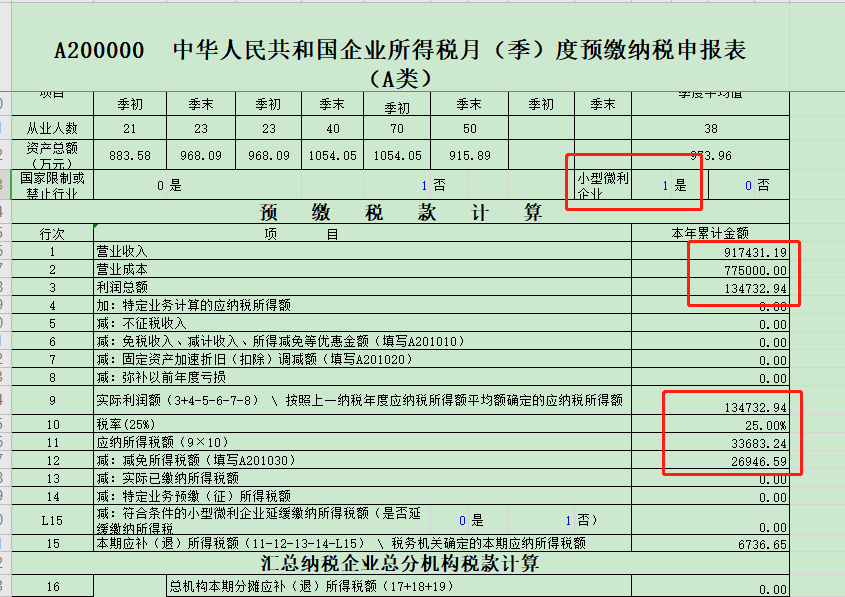

5、季度企业所得税预缴申报(假设该季度只发生了该项目,无其他费用)

计提所得税费用时,符合实际税率5%的条件时,为了避免小数点的误差和调账,一定要使用利润总额*25%与利润总额*20%分别保留两位小数后的差额作为所得税费用的金额。