39号公告增量留抵税额退还政策具有缺陷,应当尽快完善。计算进项构成比例是其关键。根据这一制度逻辑设计,符合连续6个月进项留抵税额“增量”,累计的销项税额等于“同期全部已抵扣进项税额”。增量留抵税额等于“本期增量”,还是等于“本期增量”减去3月31日进项留抵税额后的差额计算?

正文:

《关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号,以下简称39号公告).《国家税务总局关于办理增值税期末留抵税额退税有关事项的公告》(国家税务总局公告2019年第20号),《关于明确部分先进制造业增值税期末留抵退税政策的公告》(财政部 税务总局公告2019年第84号)(以下简称“84号公告”)发布后,迟迟未见相关具体操作手册。我只能揣摸,难免失误。

39号公告未明确行业限制。房地产开发企业增值税纳税义务发生时间为商品房销售合同约定的交房时间.在此之前,增值税进项留抵税额在不断地增加,开发企业也能享受增量留抵税额退还这一政策?这是房地产开发行业的福音,还是制度的失误?!为防止一些企业滥用39号公告,背离39号公告初衷,总局应当阐明和完善系列政策。

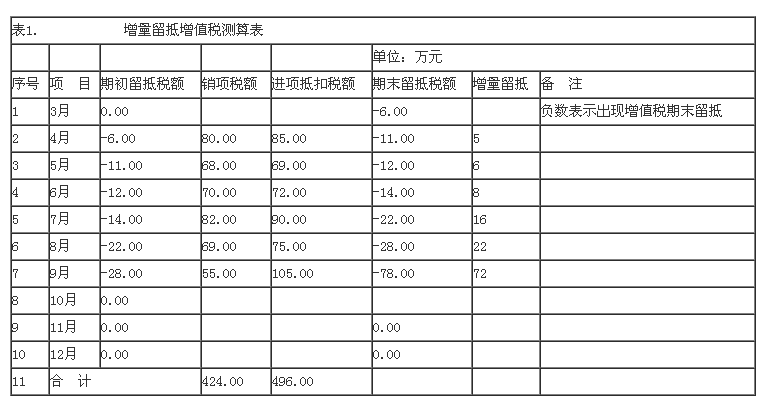

增值税一般纳税人A公司成立于2015年,纳税信用等级为A级。2019年3月期末留抵为10万元,2019年4月-9月增值税期末留抵税额全部大于2019年3月31日增值税期末留抵税额,持续时间达6个月,符合39号公告第八条增值税期末留抵税额退税制度。情况如下:

一.基本定义:

1.允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%

2.增量留抵税额,是指2019年9月末与2019年3月底相比新增加的期末留抵税额。经计算,增量增值税为72万元。

3.进项构成比例为2019年4月至申请退税前一税款所属期内已抵扣的增值税专用发票(含税控机动车销售统一发票)、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税额占同期全部已抵扣进项税额的比重。

二.测算过程

1.计算进项构成比例

39号公告规定,进项构成比例,为2019年4月至申请退税前一税款所属期内已抵扣的增值税专用发票(含税控机动车销售统一发票)、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税额占同期全部已抵扣进项税额的比重。

2.如何确定同期(4月-9月)全部已抵扣的进项税额?

这是一个大难题,怎么确定呢?我们必须进行逻辑推理。首先,4月-9月每个月期末留抵不能小于3月末的留抵数,那么,4月-9月之间每个月进项税额的累计数要大于销售税额数字,其中单个月份可大可小,只要期末留抵数大于3月底的留抵数6万元即可符合退税条件。上图各期期末留抵数在递增,没有疑义。

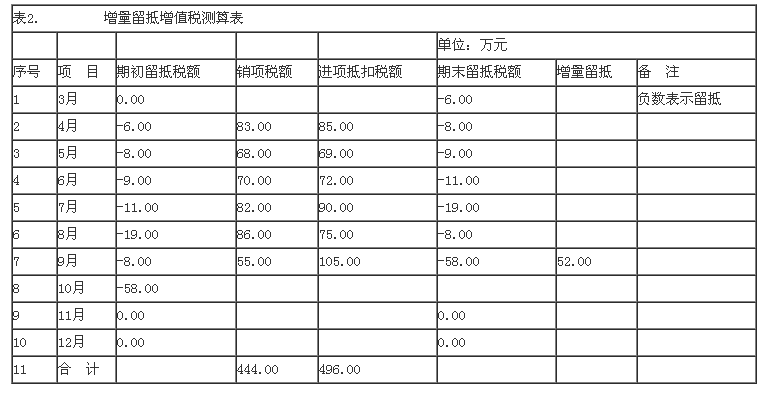

如果其中8月销项税额大于进项税额,期末留抵数额为8万,仍大于3月末留抵数6万元,不影响退税。如下图:

我们发现,从单个月是无法判定同期(4月-9月)全部已抵扣的进项税额情况,谁能知道进项税额抵扣结转的情况?但是,有一点必然肯定:累计的进项税额必然大于累计的销项税额!表一汇总情况如下:

增量增值税退还进项构成比例测算表

要满足每月末增值税留抵数字大于3月份余额的条件,累计的进项抵扣税额必须大于累计的销项税额。因此推定,累计的销项税额等于“同期全部已抵扣进项税额”。如上表2019年4月-9月进项抵扣税额累计认证496万元,销项税额发生444万元,表明“同期全部已抵扣进项税额”为444万元,否则,9月底的期末留抵金额将小于3月底留抵金额,就没有增量留抵了。

如何确定同期2019年4月至9月已抵扣的增值税专用发票(含税控机动车销售统一发票)、海关进口增值税专用缴款书、解缴税款完税凭证(以下简称“三票”)注明的增值税额?参考存货会计核算制度,应当根据“先进先出法”原则,减去3月末增值税留抵金额。已知2019年3月31日增值税留抵6万元。当来源于本期采购的增值税已抵扣金额=424-6=418万元。

2019年4月-9月其它凭证(如农产品普通发票、国内旅客运输服务费发票等)抵扣增值税=5万元。

进项构成比例=(418-5)/424=98.58%

允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%

=72*98.58%*60%

=42.59万元

当然,从39号文件总体看,仿佛期初留抵税额被“冻住了”,要不要参与上述计算,总局应当进一步阐明。

加计抵减和增值税进项税额转出,会不会影响上述计算结果?答案:不用担心。“增值税增量留抵税额”等于“增值税”会计科目借方余额期末数减去期初借方余额数,取决于静态对比差额。加计抵减和增值税进项税额转出在计算动态过程中消失,与期初数和期末数字不直接相关,不用考虑。例如计算上月银行存款增长情况,我们只需要知道8月份银行帐户的期初期末金额,至于收入进帐多少、支出多少、明细内容与目的要求无关。